債券は、いわば「期限付きの出資」のようなもの

債券とは、国や地方公共団体、企業などが資金を借りる際に発行する証券です。「借用証書」のようなものですが、現在は電子化されており、物理的な証券はありません。

債券を発行する国や地方公共団体、企業などは「発行体」と呼ばれます。発行体から見ると債券は借金ですが、投資家にしてみれば貸付金です。債券には、期日には資金を返す「償還」という約束がついています。償還日や償還金額などは発行時に決まります。

債券投資は、事業資金を出している点で、株式を購入する出資と似ています。ただし、債券は発行体が破綻しない限り償還されるため、いわば「期限付きの出資」のようなものです。

償還や利払いが約束されているため、債券投資は株式投資に比べてリスクが低めです。なお、債券発行によって資金を調達するには、発行体に十分な返済能力があるなどの厳しい条件をクリアしなければなりません。

ここまでの説明から、債券は定期預金に似ていると感じるかもしれません。実際、預貯金も融資や投資という形で第三者の事業に使われています。しかし、預貯金の場合は資金の出し手である預金者が融資先や投資先を選ぶのではなく、金融機関が判断しています。一方、債券投資では、資金の出し手が投資先を選んで債券を購入するという点で異なっています。

債券の種類

債券にはさまざまな種類があり、いくつかの観点で分類できます。

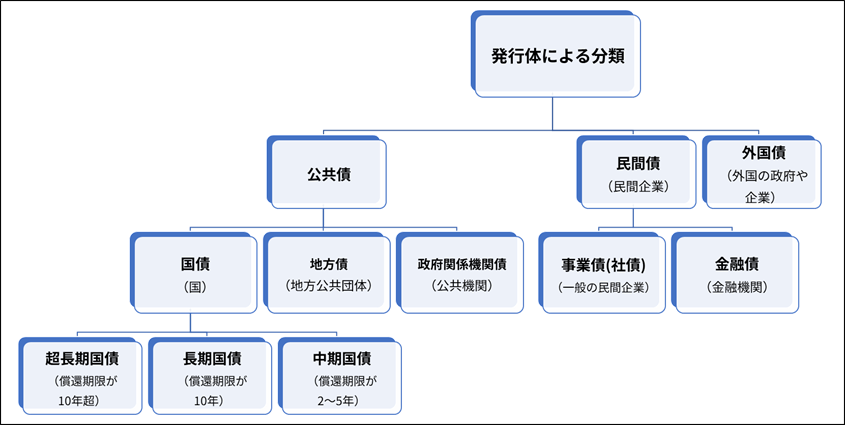

発行体による分類

債券は、発行体によって国債、地方債、政府関係機関債、社債、金融債、外国債などに分類されます。国内の発行体が、日本国内において、円建てで発行する債券を国内債というのに対し、①発行体の国籍、②債券発行の国または地域、③債券の通貨、のいずれかが日本以外であれば外国債といいます。

さらに外国債は、債券の通貨によって分けられます。元本部分(額面)と利子が円貨建ての「円建て債」、額面と利子が外貨建ての「外貨建て債」、額面と利子の通貨が異なる「二重通貨債(デュアル・カレンシー債)」があります。

<発行体による債券の主な分類>

※図は筆者作成

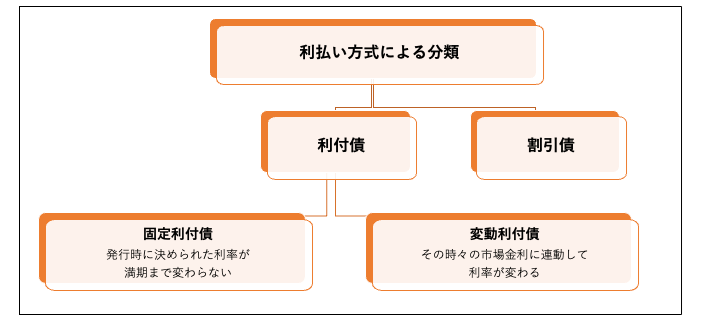

利子の支払い方式による分類

発行から償還までの決められた日に利子が支払われる債券を利付債といいます。利付債には、償還まで利率が一定した固定利付債と、市場金利の変化に応じて利率が変わる変動利付債があります。

一方、額面から利子相当額を差し引いた価格で発行して額面金額で償還し、その差額を利益とする債券を割引債といいます。

<利払い方式による債券の分類>

※図は筆者作成

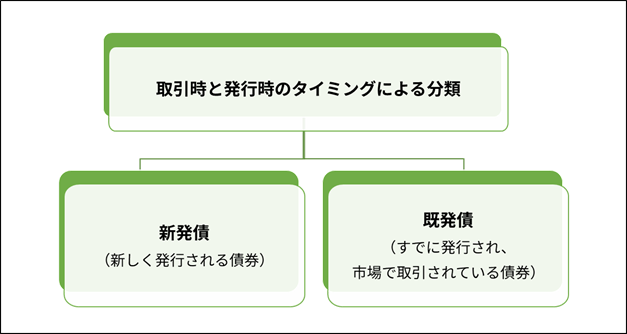

取引時点と債券発行のタイミングによる分類

債券は、資金調達目的で発行された後、償還までは「既に発行された債券」として売買されます。同じ債券でも発行時は「新発債」で、募集期間終了後は「既発債」と呼び名が変わります。

上場債券は、証券会社などを介して債券市場で売買されています。非上場債券の購入や換金の多くは金融機関との相対取引です。

<取引時と発行時のタイミングによる債券の分類>

※図は筆者作成

劣後債

近年、個人投資家向けにも「劣後債」が発行されています。「劣後特約」という、発行体の一般の債務や普通社債より弁済順位が低い条件の債券です。

その代わり同じ発行体の普通社債より高い利率が設定され、魅力的に映りますが、信用リスクに要注意です。

個人向け国債

個人限定で1万円から購入でき、半年ごとの利払いに下限が設けられている国債です。半年ごとに金利を見直す10年満期の変動型と、5年・3年満期の固定型があります。

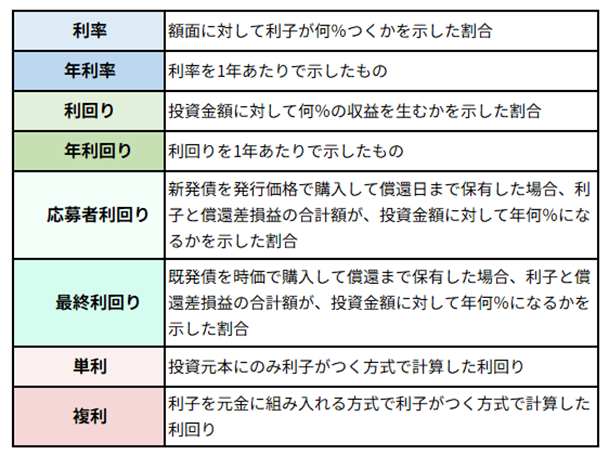

債券の利率と利回りの違い

利率とは

債券の利率は、額面に対する利子の割合です。半年ごとや1年ごとに支払われる利子が、債券の額面に対して年間何%かを示しています。

利率は、発行時の金利情勢や発行体の信用リスクによって決まります。償還まで同じ期間の債券同士では、過度に利率が高い債券は信用力が低い可能性があります。財務状況が劣る債券は、高い利率で資金を集めようとするからです。

利回りとは

利回りは投資金額に対する収益率です。債券には、利子や期間などの違いでさまざまな銘柄があります。異なる銘柄同士の比較は、「価格」ではなく「利回り」が適しています。

通常は1年あたりに換算した「年利回り」で表示されます。

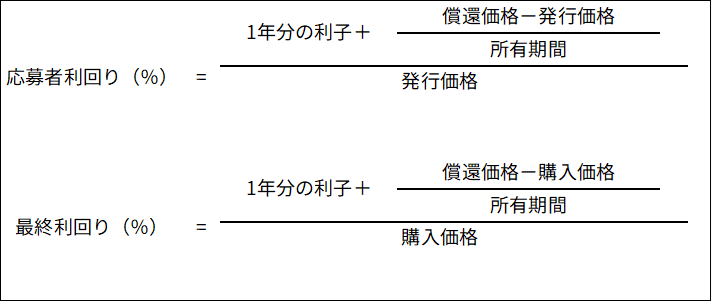

<年利回りの計算式>

※図は筆者が作成

さらに、利回りには「新発債を償還日まで保有する利回り」と「既発債を時価で購入して償還まで保有する利回り」があります。前者を「応募者利回り」、後者を「最終利回り」といいます。

<応募者利回りと最終利回りの計算式>

※図は筆者が作成

<金利に関する主な用語>

※表は筆者作成

債券価格は、金利や信用力によって値動きする

債券は、償還までの間、価格が変動します。市場金利や発行体の信用力を判断材料に、投資家が売買しているためです。

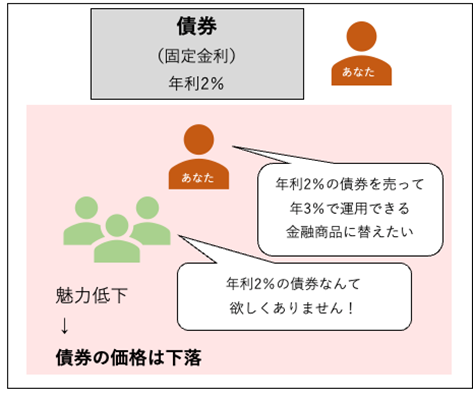

金利と債券価格

市場金利が高くなると、低い利率の固定金利の既発債は魅力が薄れます。買い手は高金利の債券を選び、既発債を保有する投資家は、より高金利の債券に買い替えたいと考えます。すると、低い利率の債券は値下がりします。

<ケース1:市場金利が2%から3%に上昇した場合>

※図は筆者が作成

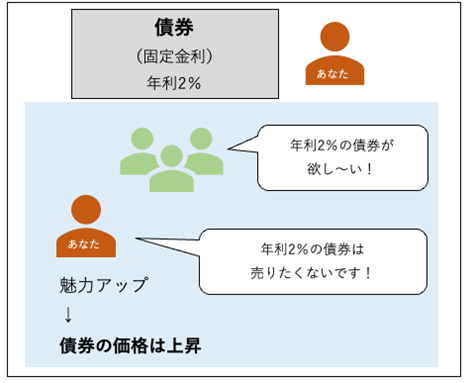

次は、あなたが持つ年利2%の債券より、世の中の金利が低くなった場合です。

<ケース2:市場金利が2%から1%に低下した場合>

※図は筆者が作成

このように、固定金利の既発債は、金利情勢によって相対的に不利になれば値下がりし、有利になれば値上がりします。

信用力と債券価格

債券投資では、発行体が利子や償還金を支払えるかどうかの信用力が非常に重要です。発行体の財務内容が悪化してデフォルト(支払不能)になると、償還時に額面金額が返ってこない恐れがあります。「それでは困る」と、償還を待たずにその債券を売る投資家が増え、価格が下落します。

金利と債券価格の関係

報道などでは、「利回りが上昇(債券価格は低下)」「利回りが下落(債券価格は上昇)」と表現されます。これは固定金利の債券の利回りと価格の関係を表しています。

上場している債券は、投資家の売買によって債券価格が決まります。株式市場で株価が決まるしくみと同じです。投資妙味のある債券は値上がりし、魅力が低い債券は値下がりします。債券の魅力とは、高い利率や、償還時に額面金額が戻る確実性つまり信用力の高さです。多くの人が欲しがる債券は値上がりしますが、値が吊り上がれば投資金額が高くなって利回りが下がり、魅力が薄れてしまいます。

このような債券価格の上下を「価格変動リスク」といいます。中途換金の際だけでなく保有中の資産評価としても、債券価格には注意を払いましょう。

債券投資のメリット・デメリット

債券投資のメリットは、償還時に額面金額が返ることですから、償還日に近づくほど価格が額面金額に近くなります。そのため、株式に比べると一般的にリスクが低めです。

デメリットは、預金とは異なり、預金保険制度(ペイオフ)の対象外である点です。発行体の財務が悪化しデフォルト(支払不能)になった場合、損失は投資家自身が被ります。

また、債券を償還日前に換金したい場合、市場での売却か金融機関が相対取引で買い取ります。この時の価格は、買い手の需要に左右されます。発行残高が少なく、信用力が低い債券ほど、この流動性リスクは高い傾向です。

なお、債券は少額投資非課税制度(NISA)の対象外です。ですが、投資信託には組み入れられていますから、分散投資の一つとして重要な役割を担っているといえます。

債券の特徴を知れば、投資信託の運用対象に債券が組み入れられている意義や基準価額の動きが理解できます。債券投資に関心がなくとも、投資信託を購入するのであれば、債券の基本的な知識を持っておくとよいでしょう。

石原 敬子

大学卒業後、証券会社に営業職で約13年勤務後、2003年にファイナンシャル・プランナーの個人事務所を開業。大学で専攻した心理学と開業後に学んだコーチングを駆使し、対話を重視し行動を起こさせるコミュニケーションを心がけている。「資産形成はライフプランありき」がモットーで、ご本人が納得してお金を使うことをゴールに据えるスタンス。主な業務は個人相談、金融関連の執筆、セミナー等の講師、マネー座談会やワークショップのコーディネイター。

<資格> CFP®認定者、1級ファイナンシャル・プランニング技能士、終活アドバイザー®