高配当ETFとは

高配当ETFは魅力的な投資対象として注目を集めていますが、見落としがちな注意点やリスクもあり、すべての人にとって最適な選択肢とは限りません。高配当ETFのしくみや特徴を確認しましょう。

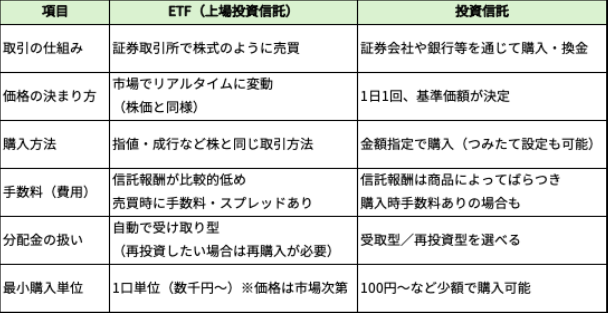

高配当ETFは、配当利回りの高い銘柄に分散投資をすることで、配当収入を目指すETF(Exchange Traded Fund)で、一般的に3%程度の配当利回りが期待できる上場投資信託です。株式のように市場でリアルタイムに売買でき、価格(基準価額)は常に変動します。

一般的な投資信託よりも、信託報酬(運用手数料)が比較的低めで、取引タイミングを自分で決められることが特徴です。

<ETFと投資信託の比較>

※上記の表は筆者が作成

高配当ETFは、日本市場はもちろん、米国市場でも数多く上場しており、指標に連動するインデックスタイプと、特定の指数を上回るリターンを目指すアクティブタイプがあります。

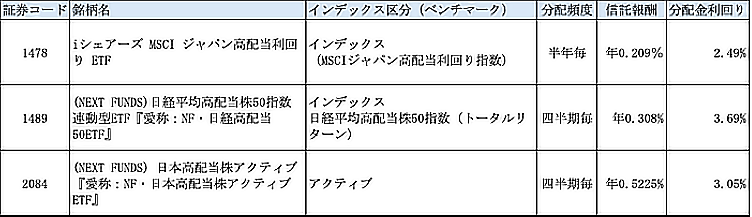

<日本市場で購入可能な高配当ETFの例>

※各ETFの公式または取引所情報より筆者作成、2025年6月30日時点

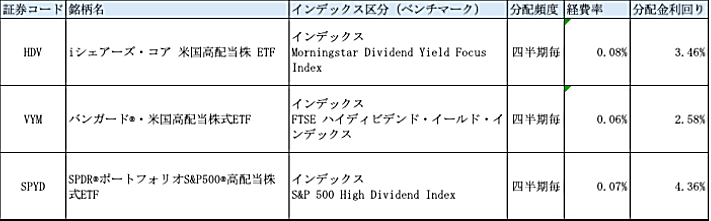

米国ETFは、米国株の取扱いがある国内の証券会社で購入できますが、米ドルでの取引となります。

<米国市場で購入可能な高配当ETFの例>

※各ETFの公式または取引所情報より筆者作成、2025年6月30日時点

高配当ETFのメリットとデメリット

高配当EFTのメリットとデメリットについて、整理しておきましょう。

<メリット>

(1) 定期的な収入がある

年2回、年4回など、定期的に分配金という形でリターンが得られるため、投資継続のモチベーションにつながります。

(2) 分散投資が手軽にできる

ETF1本で高配当の複数企業に分散投資することが可能です。複数の個別株を購入しなくても、多くの企業に分散投資をすることで、リスクが抑えやすくなります。

(3) 市場のタイミングをみて売買できる

ETFは、投資信託でありながら、株式と同じように取引でき、希望するタイミングで売買できます。

(4) NISA口座なら非課税メリットも受けられる

NISA口座で購入することで、分配金や売却益が非課税となり、資産形成の手段として有効です。

<デメリット>

(1) 株価の値上がりが期待できないことも

高配当株に多いのは成熟企業です。安定性に魅力がある半面、成長段階の企業のような株価上昇が見込めないこともあります。

(2) 分配金が続くとは限らない

構成銘柄企業の業績が落ち込んだり、景気が悪化すれば、減配や無配になる可能性もあります。

(3) 配当金の再投資には一工夫が必要

配当金を再投資したいと考える場合は、ETFの分配金は自動では再投資されないので、受け取った後に自分で買い直す必要があります。

(4) 積み立てしにくい商品もある

自動積立設定が難しいETFもあり、手動で購入しなければならず、投資が習慣化しにくい面があります。

(5) 株主優待は受けられない

あくまでETFを通じた間接保有のため、株主優待を受け取ることはできません。

高配当ETFを選ぶポイント

高配当ETFを選ぶ際には、ETFの特徴だけでなく、為替リスクや税制面なども理解しておきましょう。

- 利回りだけで選ばない

「利回りの高さ」=「良いETF」とは限りません。極端に利回りが高いETFは、一時的に株価が下がっている企業、業績が不安定な企業を多く含んでいることもあり、利回りの持続性や、過去の配当実績も確認することがポイントとなります。

たとえば、「SPDRポートフォリオS&P500高配当株式ETF」は、利回りが4%台と高いのが特徴ですが、景気の影響を受けやすい銘柄が多く、値動きも大きくなりがちです。一方、「バンガード・米国高配当株式ETF」は、利回りはやや控えめでも、安定した大型株中心のため、値動きも安定しています。 - 米国ETFは現地課税がある点に注意

米国ETFは米ドルで購入します。そのため、円ベースのリターンは為替変動の影響を受けます。

また、分配金には米国で10%の源泉徴収が行われます。外国で課された税額を日本の税金から差し引く場合、確定申告で「外国税額控除」の手続きが必要です。

ただし、NISA口座で購入した場合、外国税額控除は適用されないため、米国で徴収された税金は戻ってきません。 - 構成銘柄の分散性や業種バランスも確認する

構成銘柄が特定の業種に偏っている場合もあります。

たとえば、「MAXIS日本株高配当70マーケットニュートラル」は、野村日本株高配当70マーケットニュートラル指数に連動するETFで、年1回の定期見直しにより、予想配当利回りの高い70銘柄を選定しています。業種バランスの調整は行われていないため、結果として、金融・商社・資源関連などの比率が高くなる傾向があります。 - 信託報酬などのコストも要チェック

高配当ETFは長期で保有するケースが多いので、信託報酬などの運用コストも無視できません。

一般的に、指数に連動するインデックス型ETFはコストが低く、長期投資に適しています。一方、銘柄選定に工夫のあるアクティブ型ETFは、信託報酬は高めですが、差別化された運用方針に魅力を感じる投資家に向いているでしょう。 - 分配頻度や運用実績も重要

分配金の受取りタイミング(年1回か、四半期ごとかなど)も重要なポイントです。また、運用年数や純資産額なども確認するとよいでしょう。小規模なETFでは、繰上償還(途中で運用終了)となる可能性もあり、避けたほうが無難です。

高配当ETFをおすすめする人・おすすめしない人

高配当ETFが向いているのはどのような人でしょうか。

高配当ETFをおすすめする人

- 投資から定期的な収入を得たい人

特に、退職後やセミリタイア層など、資産を取り崩す段階の人にとっては、分配金が安定したキャッシュフローになります。 - 手間をかけずに個別株の配当を得たい人

個別株を選ぶのはハードルが高いけれど、配当は欲しい、という場合なら、高配当ETFは分散効果があり、手軽に始められる選択肢のひとつとなります。 - ある程度まとまった資金がある人

配当金は元本に対して数%程度なので、月々の配当を実感するにはある程度まとまった資金が必要です。すぐには使わない資金を効率よく運用したい人に向いています。

高配当ETFをおすすめしない人

一方、慎重に検討すべきなのは、どのような人でしょうか。

- 資産をこれから増やしていきたい若年層

高配当株はそもそも成長性が控えめな熟成企業が多いため、大きなキャピタルゲイン(値上がり益)を狙いたい人には不向きです。20〜30代など、これから資産を「増やす」段階であれば、成長株を含んだインデックス投資のほうが効率的な場合が多いといえます。 - 分配金よりもNISAの非課税枠を活用したい人

高配当ETFは分配金を受け取るたびに課税されます。そのため、分配金を再投資して資産を増やしたい人にとっては、あまり投資効率がよいとはいえません。ただし、NISA口座で運用している場合は分配金が非課税となるため、「課税による投資効率の低下」というデメリットはなくなります。

一方、無分配型のインデックスファンドは、分配金を出さずにファンド内で自動的に再投資されるので、手間なく複利の効果を活かしやすいというメリットがあります。特に長期で積み立てるスタイルの投資家には、資産形成の効率という点で、無分配型のほうが合理的な選択肢になることもあります。 - 分配金を再投資する予定の人

せっかく分配金を受け取っても、使わずに毎回再投資するのであれば、再投資型の投資信託を選んだほうが効率的です。

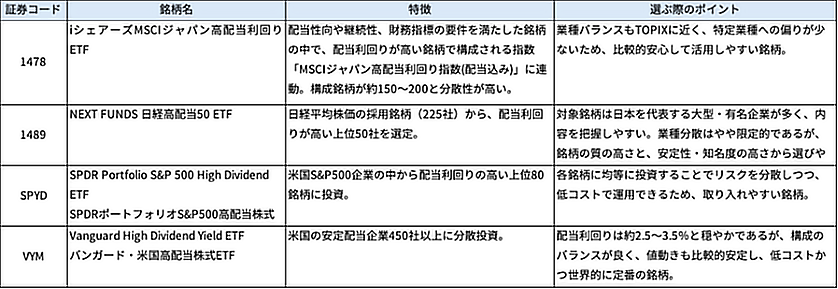

初めての高配当ETFに向いている銘柄

初めて高配当ETFに投資をしてみたいという方に、いくつか銘柄を紹介します。

<初心者も検討しやすい銘柄>

※本コラムは、読者の皆さまの投資判断に資する情報提供を目的としたものであり、特定銘柄の売買を推奨または勧誘するものではありません。記載内容に基づいて投資を行う場合は、ご自身の判断と責任において実施してください。

まとめ

高配当ETFは目的次第では有効な手段となりますが、すべての人に向いているわけではありません。投資の目的が、将来の資産形成なのか、それとも定期的な配当収入なのか、という点をふまえたうえで、高配当ETFが向いているかどうかを判断する必要があります。さらに、税制や成長性・再投資など様々な観点から、自分に合った投資を選びましょう。

秋山友美

湘南・藤沢・茅ヶ崎の家計コーチ代表。

2005年よりファイナンシャルプランナーとしての活動を開始。

湘南に相談室を構え、20代から80代までの幅広い世帯に家計のアドバイスをおこなう。特に子育て世帯からの相談が多く、コーチングスキルも活かして女性の働き方や子育てなど総合的に相談にも乗っている。

家計相談、住宅購入相談、教育資金プランニング、退職後の人生設計、資産形成、保険見直しなど地域密着型の情報提供、アドバイスをしている。

男女共同参画センターや市町村主催の講座依頼が多数あり、家計管理やライフプラン、人生100年時代の資産形成、キャッシュレス決済などのテーマで講師としても活動中。また、地域情報誌にて「家計簿コーチング」連載中。

<保有資格>

CFP®(日本FP協会認定)(財)生涯学習開発財団認定コーチ

1級DCプランナー(企業年金総合プランナー)