NISA内の商品を途中で引き出すことはできる?

NISA口座内で運用している商品を途中で引き出すことはできるのでしょうか?

答えは、「NISA口座内の商品は、いつでも売却することが可能」です。

成長投資枠で購入した株式は、通常の株取引と同様に、成行でも売却できますし、指値を指定することも可能です。また、一括購入した投資信託は、全部でも、一部だけでも売却することができます。一部売却する場合には、売却する口数を指定します。証券会社によっては金額指定で売却できる場合もあります。

投資信託を積み立てている場合でも、現在所有している口数を全部または一部の口数を指定して売却することが可能です。これは、成長投資枠でもつみたて投資枠でも同様です。

なお、積み立てている投資信託の全部もしくは一部を売却した後も、積み立ては継続されます。 売却して積み立てを終了したい場合には、積み立ての設定を解除する手続きが必要です。

NISAには非課税保有限度額(総枠)が定められています。 総枠で1,800万円(簿価ベース)ですが、そのうち成長投資枠は1,200万円まで です。

たとえば、50万円で購入した株式が100万円になり売却した場合、非課税保有限度額は簿価である50万円分が空くことになり、翌年以降再利用が可能になります。総枠を使い切ったとしても、売却することでその分だけまた新たな投資をすることができます。

NISA内の商品を売却する際に手数料はかかる?

いつでも売却はできますが、売却の際に手数料はかかるのでしょうか?

売却の費用は証券会社によって異なります。一般口座での売却と同様の手数料がかかる、一般口座では手数料がかかるがNISA口座では無料になる、一般口座もNISA口座も無料であるなど、いろいろなケースがあるので、あらかじめ確認しておきましょう。

三菱UFJ eスマート証券では、SOR注文を選択いただくと、 国内株式の取引手数料が無料 になります。

手数料詳細はこちら

また、NISA口座では、SOR注文にかかわらず全て無料でお取引いただけます。

<NISA口座での売却手数料(三菱UFJ eスマート証券の場合)>

※画像は筆者が作成

売却することで利益が出るケースでも、売却に際して必要となる手数料や売却益にかかる税金が差し引かれることを考慮すると、売却してもさほどメリットがないということもあります。

その点、 手数料も税金もかからないNISA口座での取引なら運用益をそのまま享受することができます。

なお、投資信託の場合、NISA口座でも一般口座・特定口座でも、ファンドによっては解約時に「信託財産留保額」が差し引かれることがあります。差し引かれない投資信託も多くありますので、あらかじめ目論見書などで確認してください。

NISAの売却に慎重になった方がいいのケースとは?

NISA口座内の株式や投資信託等はいつでも売却することができます。また、売却益に税金もかからないので、少しでも利益が出たらすぐに売却したくなるかもしれません。

しかし、特に次のようなケースでは、売却する前に、一度慎重に検討してみましょう。

●積み立て中の場合

複利の効果を思い出してください。複利は運用で増えた利益分を元本に加えて、運用を続ける方法です。元本が大きくなるため、その分増える金額も大きくなるというものです。

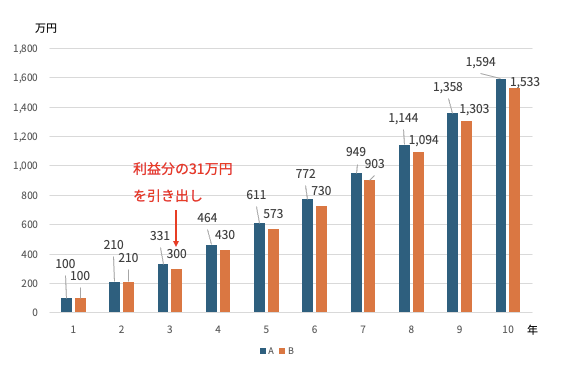

下のグラフは毎年100万円を10年間積み立てた場合の比較です。Aは途中引き出しはなし、Bは3年目に増えた分の31万円を引き出した場合です。引き出した翌年は両者の差は34万円ですが、その差は年々広がり、10年後には61万円の差がつきました。途中で引き出した31万円が10年後にそのまま残っていたとしても、30万円もの差ができることがわかります。

もちろん、必要な金額を引き出すことは問題ありません。ただ、特に必要がないのに増えたからという理由だけで引き出してしまうのは、複利の効果を弱めてしまうので、慎重に判断しましょう。

<途中で引き出した場合との比較>

*毎年100万円を積み立て。年利5%の複利。

*A:途中で引き出さずに10年間運用。

*B:3年目で増えた分の31万円を引き出し、その後も毎年100万円ずつ10年間積み立て。

運用を始める前に、まずは何のための資金を準備するのか、ゴール設定をしましょう。

たとえば、10年後の子の進学資金のために200万円、30年後の老後生活資金のために1,000万円など、いつまでに、いくらを準備したいのかが明確であれば、増えたからという理由だけで途中で引き出してしまうことはなくなるでしょう。

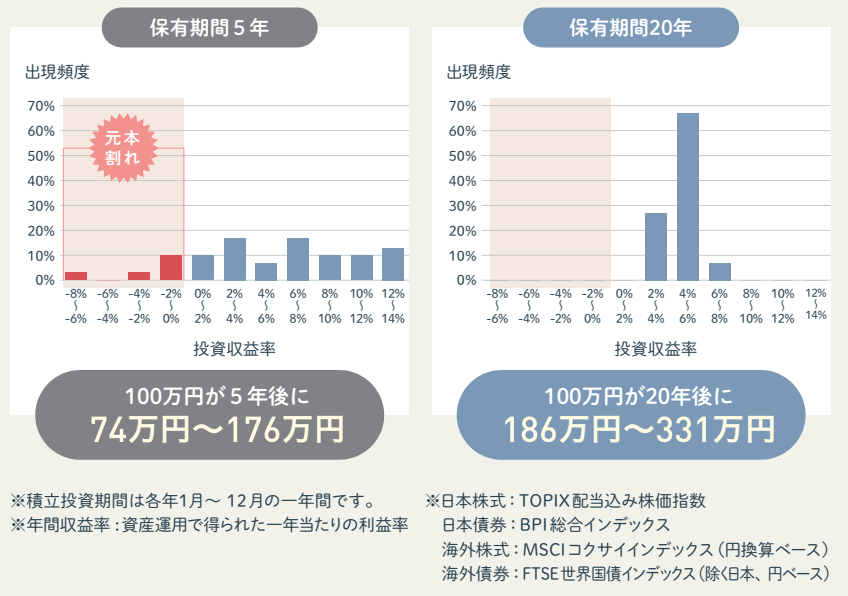

基本的には、リスクが大きい金融商品は、10年以上先に使うお金の準備として利用するようにしましょう。運用期間が長くなるほどリスクは軽減されるので、長期運用することを決めていれば、一時的に資産が減っても慌てることがなくなります。

<長期で運用することでリスクは軽減される>

出典:金融庁「はじめてみよう!NISA早わかりガイドブック」

非課税期間のある「旧NISA」は、優先して売却を

2024年からNISAが新しくなり、非課税期間は無期限になりました。しかし、2023年までのNISA(以下「旧NISA」)の非課税期間は、一般NISAは最長5年間、つみたてNISAは最長20年間です。

一般NISAは、以前は5年経過後、翌年の非課税枠に移管するロールオーバーという制度がありましたが、 旧NISAの終了とともにロールオーバーもできなくなりました。 そのため、2020年以前に一般NISAで購入した分はすでに非課税期間は終了しています。2023年に購入した分も2027年で非課税期間が終了しますので、旧NISAを保有している場合には、残りの非課税期間を確認しておきましょう。

つみたてNISAは最も古いもので2018年ですので、非課税期間の終了は早くて2037年です。

非課税期間の終了後には、課税口座に移管されます。移管された時点での金額が取得額になり、その後資産額が増えると、売却時に増えた分に対して課税されます。

そのため、資金が必要で旧NISAを保有しているのであれば、非課税期間が切れる前に優先して売却するとよいでしょう。

なお、特に資金が必要ではないという場合も、非課税期間を気にしないためには、一度旧NISAの商品を売却して新NISAで買い直すのもよいでしょう。

目先の変動には惑わされず長期運用を

NISAの大きな特徴は運用益が非課税になることです。NISAと同様にiDeCoも運用益が非課税になりますが、iDeCoは原則60歳までは引き出すことができません。NISAはいつでも売却・換金できるので、この点もNISAの特徴といえます。

しかし、前述したように少し増えたからといって利益分を頻繁に引き出していると、複利の効果は薄れてしまいます。

新NISAが始まった2024年には株価が大きく暴落する場面がありました。この時に元本割れすることが怖くなり慌てて売却してしまった人も少なくないようです。過去にも相場が暴落することはありましたが、それも含めて、長期運用することでリスクは軽減されるという過去のデータがあります。

長期運用のメリットを常に再確認しながら、目先の値上がり・値下がりに惑わされず、自分が設定したゴールを目指してください。

このように長期運用のためにNISAを活用するのが理想ですが、何が起きるかわからないのも人生。どうしても資金が必要な時には、NISA口座内の商品を売却して使うことができます。 NISAは長期運用に向いている制度でありながら、いつでも売却ができるという特徴 を上手に活用していきましょう。

高田晶子

大学卒業後、信託銀行に就職、人事部配属。宅地建物取引主任者の資格を取得し、念願叶い不動産部で働くも、お客様と銀行のハザマで苦悩する。「この人、この不動産買っても大丈夫だろうか」と思っても言えなかった罪悪感がその後私をFPへ導いてくれたのかも。信託銀行退職後、イベント会社、不動産コンサルティング会社を経て、1996年、ファイナンシャルプランナーとして独立。2010年まで女性3人で活動、年間300件の相談業務を行う。2010年より金融デザイン株式会社(旧株式会社マネーライフナビ)の取締役。長年、個人のお客様の声を直接聞いてきたからこそ作れるコンテンツ作成を主に、失敗しないためのお金の知恵を学ぶ「お金の知恵アカデミー」を展開中。

<資格>

● 1級ファイナンシャルプラニング技能士

● 宅地建物取引士