サーキットブレーカーとは? どのようなしくみ?

サーキットブレーカーとは、株式市場や先物市場などで価格が急激に動いたときに、一時的に取引を停止する制度です。停止の目的は、パニック的な売買を抑えて取引参加者の冷静な判断の機会を設けるためです。電気の過熱を防止する「ブレーカー(遮断器)」のような役割であることから、このように名づけられました。

サーキットブレーカーは、前営業日の終値に比べて価格が一定以上急変したときに発動されます。発動する条件は、たとえば制限値幅の上限または下限に達したときや、投資対象によって定められた前日比5%程度から10%程度の価格変動があったときなどです。取引が停止する時間は5〜15分間程度ですが、状況によっては、終日取引を中断することもあります。

サーキットブレーカーは取引所が独自に設定する制度で、詳細な条件は国や取引所ごとに異なります。

日本では、現物取引の個別株および日経平均株価、TOPIX(東証株価指数)などの現物市場の指標にはサーキットブレーカーの制度はありませんが、日経225先物やTOPIX先物といった指数先物取引や国債証券先物取引、金利先物取引、商品先物取引などと、それらのオプション取引に導入されています。

日経平均株価や東証株価指数(TOPIX)の先物取引においては、投機を防ぐことよりも価格を安定させ、透明性を確保することを目的として、たとえば前営業日比で上下8%動くと10分間取引を止めるといったような措置が行われます。

サーキットブレーカーが発動されると、その間は市場が一時的にスイッチオフの状態になります。新しい注文の受付はもちろん、先に出していた注文も止まり、再開まではお休み状態です。その前から出していた注文が取消しになる場合もありますので、取引証券会社で取引ルールを確認しておくとよいでしょう。

米国をはじめ海外のサーキットブレーカー制度

海外に目を向けると、金融市場の成熟度が高い国や、値動きが大きい新興国の市場でサーキットブレーカーの制度が設けられています。

米国の先物市場の場合

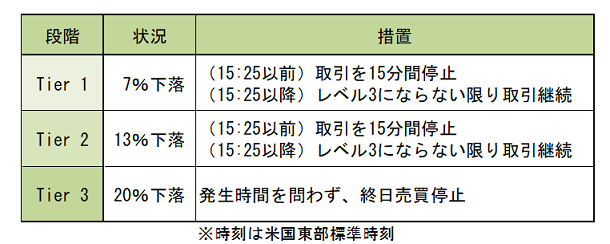

成熟度の高い市場として代表的なのは、S&P500先物や原油先物などを扱う米国のCMEグループです。傘下の取引所のすべてでサーキットブレーカーが導入されています。なかでもCME(シカゴ・マーカンタイル取引所)の株価指数先物(S&P500など)には、段階制(ティア制)のサーキットブレーカーが採用されています。

<S&P500における段階制(ティア制)のサーキットブレーカー>

※表は各種資料をもとに筆者が作成

この制度は先物だけで決まるのではなく、現物のニューヨーク証券取引所やNASDAQ市場とも連動しています。現物市場のS&P500が一定以上の下落をすると、CMEの規則により、連動してほかの株式市場関連の先物取引も一斉に停止するしくみになっています。

なお、日本の大阪取引所では上下両方向でサーキットブレーカーが発動するケースがありますが、米国CMEグループのサーキットブレーカーは、基本的に急落時のみです。

米国の個別株の場合

米国の個別株には、サーキットブレーカーと同じようなしくみの「リミットアップ」「リミットダウン」という措置があります。

サーキットブレーカーが市場全体を止める制度であるのに対して、リミットアップやリミットダウンは、個別株やETF(上場投資信託)の過剰な値動きを止める制度です。たとえば、5分間で5%などの基準値を超える値動きがあった場合に発動され、その銘柄の取引は数分間停止されます。

日本の株式市場には、個別株の取引に「制限値幅」が設けられています。これは、1日の値動きが大きくなりすぎないように、証券取引所がその日の株価の上限と下限を定めている制度です。上限に達すると「ストップ高」、下限に達すると「ストップ安」と呼ばれます。

米国の株式市場にはこのような制限値幅の制度がなく、ストップ高・ストップ安はありません。その代わりに一時的に取引を止めるリミットアップ・リミットダウンが設けられているのです。

アジアの各市場の場合

アジアの主要な金融市場では、1990年代〜2000年代前半にかけてサーキットブレーカーが導入されました。

多くの国が、1997年のアジア通貨危機や2008年のリーマンショックを機に、市場を整備、強化しました。

韓国では、サーキットブレーカーが発動される変動率8%の手前に、4%の変動で発動される「サイドカー」という制度があります。これは、急激な価格変動を抑えるためにプログラム取引を5分間停止する措置です。ほかにアジアではインドやフィリピン、シンガポールなどの金融市場でサーキットブレーカーが導入されています。

一方、いまや巨大な金融市場を持つ中国では、2015年夏のチャイナ・ショックの翌年にサーキットブレーカーを導入しましたが、投資家を冷静にさせるどころかパニックを加速させるという逆効果をもたらしてしまい、4日で中止になりました。それ以後、中国では公式にはサーキットブレーカーは導入されていません。

ブラックマンデーとは? サーキットブレーカーとの関係

サーキットブレーカーは、1987年の「ブラックマンデー」がきっかけで生まれました。

ブラックマンデーとは、1987年10月19日月曜日に起こった、米国株式市場の大暴落のことです。1日でニューヨーク・ダウが508ドル(約22.6%)下げましたが、当時は取引所が取引を止める手段はなく、売りが売りを呼ぶ負の連鎖が起こって世界中がパニックになりました。

これを教訓に、暴落時には一時的に取引を止めて冷静さを取り戻す制度が必要だとされ、米ニューヨーク証券取引所でサーキットブレーカーが導入されました。

最近の株価急落で発動されたサーキットブレーカーの事例

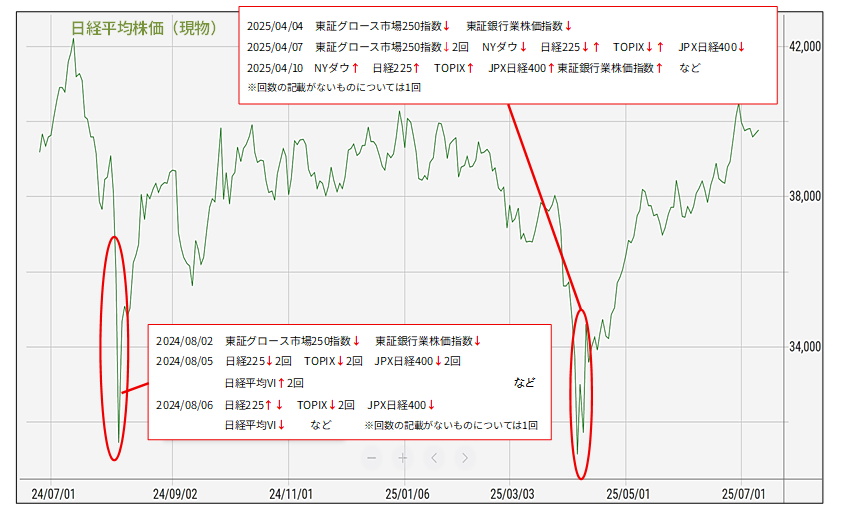

では実際に、大阪取引所の先物市場でサーキットブレーカーが発動された2025年4月7日の事例を見てみましょう。

この日の金融市場では、米国トランプ政権が対日輸入関税導入を表明した影響を大きく受け、中国による報復関税の懸念も広がっていました。午前8時45分、取引開始と同時に大阪取引所の日経225先物が8%以上急落したため、10分間取引停止となるサーキットブレーカーが発動されました。

この日は、TOPIX(東証株価指数)先物、東証グロース市場250指数先物などでもサーキットブレーカーの発動が相次ぎました。日経225先物は一時9%近い急落をし、終日にわたって6%前後の下落を記録した日となりました。

現物株にはサーキットブレーカーの制度はありませんから、終日通常取引のままでした。一方、東証グロース市場250指数先物は取引が再開された後も下落が続いたため、サーキットブレーカーは1日のうちに2度発動されました。

複数の先物取引にサーキットブレーカーが発動された2024年8月と2025年4月の株式市場は、日経平均株価(現物)のチャートに照らし合わせてみると、急激な動きを確認できます。

<急落時の先物取引に発動されたサーキットブレーカー(一部)>

※矢印はサーキットブレーカー発動時の値動きの方向性を示している

※日本取引所グループのHPで公表された発動事例をもとに筆者作成、チャートは三菱UFJ eスマート証券『EVER チャート』より

サーキットブレーカー発動中は、市場が冷静になる時間

投資信託や現物の個別株だけの取引をしている人にとっても、マーケットニュースでサーキットブレーカーが発動されたと知ると、「何か重大なことが起きたのではないか」と感じて不安になるかもしれません。

ですが、取引の一時停止は市場が冷静になるために設けられている時間です。

長期投資を目的にしているのなら、一時的な措置にうろたえることはありません。むしろ、「サーキットブレーカーが取引参加者に対して落ち着いて考える猶予を与えているのだ」と理解しましょう。このように金融市場には暴走を抑えるしくみがあることを知っていれば、過度な不安を抱かなくてもすむのではないでしょうか。

石原 敬子

大学卒業後、証券会社に営業職で約13年勤務後、2003年にファイナンシャル・プランナーの個人事務所を開業。大学で専攻した心理学と開業後に学んだコーチングを駆使し、対話を重視し行動を起こさせるコミュニケーションを心がけている。「資産形成はライフプランありき」がモットーで、ご本人が納得してお金を使うことをゴールに据えるスタンス。主な業務は個人相談、金融関連の執筆、セミナー等の講師、マネー座談会やワークショップのコーディネイター。

<資格> CFP®認定者、1級ファイナンシャル・プランニング技能士、終活アドバイザー®