金融緩和とは? 金融引き締めとはどう違う?

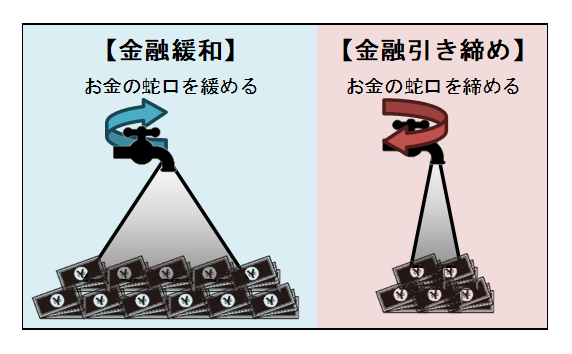

金融緩和とは、世の中で流れているお金の量を増やすことです。

「お金は経済の血液」といわれるように、お金は、経済の中でモノやサービス、労働などの価値を循環させています。ですが、不景気で企業の利益や人々の収入が増えなければ、お金の流れは滞ってしまいます。

お金が流れにくくなり、放っておくとさらに景気が悪くなりそうな場合には、経済へのテコ入れが必要です。制約を緩めて世の中に流れるお金の量を増やし、企業や人々が「お金があるから買いたい」と思えるように促します。蛇口を緩めると水が大量に流れるように、政策で蛇口を緩めてお金が流れるようにするわけです。これが「金融緩和」です。

反対に、蛇口を締めて流れるお金の量を減らすことが「金融引き締め」です。景気が良くなりすぎると、物価が上がり、企業経営や人々の生活が苦しくなります。人手や原材料が不足し、経済活動に支障をきたすこともあります。また、本来の価値以上に資産価値が上昇する「バブル」も起きやすくなります。景気のオーバーヒートを抑えるために、お金の蛇口を締め、世の中に流れるお金の量を減少させます。

景気が悪くなりすぎず、また良くなりすぎないように、お金の蛇口を適度に緩めたり締めたりしながら、ちょうど良い状態に保つことを「金融政策」といいます。

<金融緩和と金融引き締めのイメージ>

※画像は筆者が作成

金融政策を行うのは、その国の中央銀行です。日本では日本銀行(日銀)、米国では連邦準備制度(Fed:Federal Reserve System)における連邦準備制度理事会(FRB:Federal Reserve Board)です。欧州でユーロ通貨を導入している国では、一元的に欧州中央銀行(ECB:European Central Bank)が行っています。

中央銀行は、金融政策について定期的に話し合います。日銀の会合は「金融政策決定会合」、FRBでは「連邦公開市場委員会(FOMC:Federal Open Market Committee)、ECBは「政策理事会」です。

中央銀行の会合が終了すると、金融政策や経済見通しなどが発表されます。その内容を、金融市場の関係者や企業経営者から家計を担う個人に至るまでが注目しています。

日銀の金融政策

日銀の金融政策は、「物価の安定」と「金融システムの安定」のために行われます。日銀は独立した機関ですからで、政府から直接指示することはありません。ただし、政府の経済政策と整合するように意思疎通を図っています。

以前、日銀の金融政策の代表的な手段は「公開市場操作(オペレーション、以下「オペ」)」と「預金準備率操作」でしたが、2016年2月以降、「預金準備率操作」は行われていません。近年は、「オペ」と「政策金利の操作」が中心です。

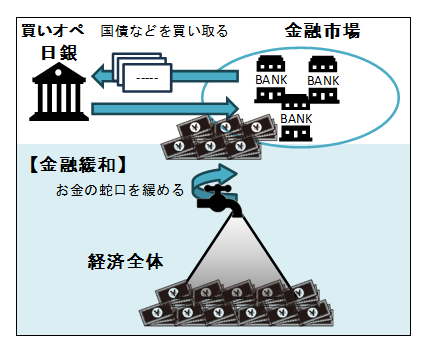

「オペ」は、金融市場で日銀が国債などを売買することで、お金の流れを調整します。蛇口を緩める「金融緩和」は、日銀が金融機関などから国債などを買い取る「買いオペ」です。市場からETF(上場株式投資信託)やJ-REIT(上場不動産投資信託)を買い入れる場合もあります。

「買いオペ」では、国債などの買付代金を日銀が金融機関に支払います。金融機関は、お金を抱え込むより、企業などに貸して利子を受け取る方が有利になります。その結果、経済にお金が流れるという狙いです。「買いオペ」は「資金供給オペ」とも呼ばれ、景気を良くしたいときに行われます。

<「買いオペ」のイメージ>

※画像は筆者が作成

反対に、過熱した景気を抑えたいときは「売りオペ」が行われます。「資金吸収オペ」とも呼ばれます。日銀が、金融機関に国債などを売り、売却代金を回収することで、世の中に出回るお金の量を減らします。

<「売りオペ」のイメージ>

※画像は筆者が作成

もう1つの代表的な手段である「政策金利の操作」は、短期金利(無担保コールレート)の目標設定です。日銀と金融機関との間の貸付や預金の金利を操作することで、経済への波及効果を通じて調整します。

「黒田バズーカ」と呼ばれた異次元の金融緩和

2013年3月就任の黒田東彦・前日銀総裁の時代は、「異次元」といわれる、ケタ違いの金融緩和を行いました。従来の金融緩和では「物価の安定」への効果が見られなかったことから、異例の規模、手法、スピードで資産を買い入れ、デフレ脱却と2%の物価上昇を目指しました。

ただし、黒田前日銀総裁の就任前も、短期金利の下げ余地がなくなると、長期国債やETF、J-REITというリスク資産を購入する新たな金融政策は導入されていました。

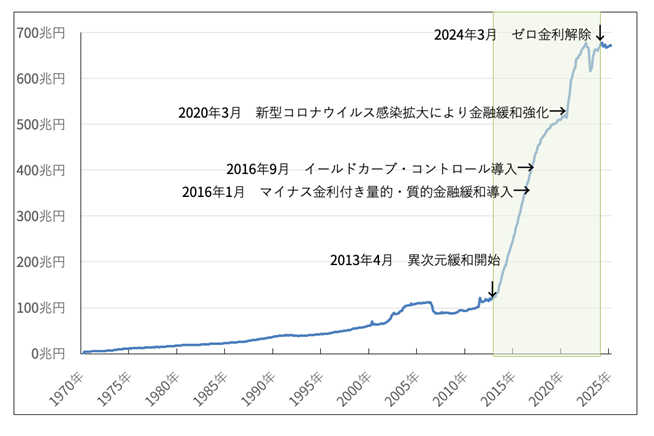

同年4月、黒田前日銀総裁の初会合では、「量的・質的緩和」という政策を導入しました。金融政策の目標を「マネタリーベース」という世の中のお金の増加ペースに設定しました。

<マネタリーベース(季節調整済・平均残高)の推移>

※グラフは日本銀行の公表データを元に筆者が作成

新たな金融政策でもデフレは止まらず、2016年には「質」「量」のほかに「金利」も加えた「マイナス金利付き量的・質的金融緩和」という、金融機関が持つ日銀当座預金の一部にマイナス0.1%の金利を適用する政策や、「イールドカーブ・コントロール」という、国債の「買いオペ」を実施して10年国債金利をおおむね0%程度に誘導する政策に踏み込みました。

黒田前日銀総裁時代に「2年で物価上昇率2%」を目標にし、次々と打ち出した異例の金融緩和政策は、俗に「黒田バズーカ」と呼ばれています。在任期間10年の金融政策は、終盤になると異次元の金融緩和が及ぼす悪影響などが指摘されるようになりました。

2024年3月マイナス金利解除、異次元緩和にピリオド

2023年4月に就任した植田和男日銀総裁は「経済・物価・賃金の好循環を見極める必要がある」と慎重な姿勢で、急激な金融政策の変更は行いませんでした。その後、国内で賃上げムードが高まり、2024年3月19日の金融政策決定会合で、ついにマイナス金利政策は解除されました。無担保コールレートの誘導目標が、マイナス0.1%から0.0〜0.1%へと引き上げられたのです。

それまでの異次元緩和の3本柱であった「マイナス金利」「イールドカーブ・コントロール」「ETF買入れ」を撤廃や縮小の方向に見直しました。まだ完全な「金融引き締め」とはいえず、「正常化への転換」ではあったものの、一般的にはこのターニングポイントを「異次元緩和の終了」としています。

正常化への道筋は、無担保コールレートの誘導目標が同年7月の金融政策決定会合で0.25%に引き上げられ、2025年1月には0.5%になりました。政策金利の0.5%は、2008年10月以来で17年ぶりです。それ以前でも、政策金利が0.5%を超えていたのは1995年9月以前のこと。過去30年間で最も高い金利水準です。

金融緩和から金融引き締めへ 私たちへの影響は?

「金利ある世界」は、預金では嬉しいですが、ローン金利が上がる覚悟も必要です。他の条件にもよりますが、変動金利より固定金利を選び、将来の返済額を確定させると安心です。

株式投資では、リスクをとって運用するより預金などに資金を移す投資家の動きが出そうです。株式市場での売り優勢は、株価の下げ要因です。また、株式会社が事業資金を借りる際の金利負担増は、利益を押し下げ、株価を下げる一因でもあります。

為替相場への影響も無視できません。様々な要因の中の1つですが、他の国の金利動向と比べて日本の金利での運用が有利だと判断されれば、円が買われます。円高になれば、輸入品の物価が下がります。

振り返ると、異次元の金融緩和の時代は出口が見えず、模索を繰り返していました。これからは賃金や物価が適度なペースで上昇し、安定した暮らしが続きますように。

石原 敬子

大学卒業後、証券会社に営業職で約13年勤務後、2003年にファイナンシャル・プランナーの個人事務所を開業。大学で専攻した心理学と開業後に学んだコーチングを駆使し、対話を重視し行動を起こさせるコミュニケーションを心がけている。「資産形成はライフプランありき」がモットーで、ご本人が納得してお金を使うことをゴールに据えるスタンス。主な業務は個人相談、金融関連の執筆、セミナー等の講師、マネー座談会やワークショップのコーディネイター。

<資格> CFP®認定者、1級ファイナンシャル・プランニング技能士、終活アドバイザー®