執筆者:カブヨム編集部

投資は現在、多くの人にとって身近な存在となっています。しかし、実際に何歳ごろから投資を始めるべきか迷っている方もいらっしゃるでしょう。また、子どものいるご家庭では、どうやって子どものための資産運用を行うか悩む場合もあるでしょう。

この記事では、投資を始める年齢や、未成年者本人の名義で保有できる口座についてご案内します。

投資を始める年齢について

投資を始める年齢には、明確な正解はありません。当然のことですが、個々の状況や目的によって異なるからです。しかし、早期の投資開始は時間を味方にできるため、資産形成において有利に働きやすいと言えるでしょう。ここでは、異なる年齢における投資の利点や考慮すべきポイントについて詳しく解説します。

投資の早期開始のメリットとは

投資を早くから開始することで、次のような恩恵を得やすくなると言えます。

1. 複利効果:

投資元本に対して生じた利子や配当金が再投資されることで、元本が次第に増加し、その増加分に対してさらに利息や配当が付くという「複利」の効果を享受できます。この効果は時間が経つほど大きくなり、長期間にわたって投資することが資産形成において有利に働きます。

2. リスクの分散と長期的視野:

長期にわたる投資は、市場の変動によるリスクを平準化する効果があります。短期的な市場の変動に左右されず、より長期的な成長を見込んで投資を続けることで、リスクを軽減しながら資産を増やすことが可能です。

3. 投資経験の蓄積と学び:

若いうちに投資を始めることで、より様々な相場や投資判断の経験を積むことができます。また、若いうちは比較的リスクを許容しながら利益を狙うという投資スタイルを取りやすいという点も特徴でしょう。投資に「絶対」はないとはいえ、失敗しやすい相場を学んだり、自分の投資判断を振り返ったりするチャンスが増える分、先々の判断に役立つこともあるかもしれません。

年齢別の投資戦略、どんなものが考えられる?

年齢によって適した投資戦略は変わります。ライフステージに応じた投資方法を選択することが、資産形成の成功につながります。

- 10代:資産形成の基盤づくり

10代から投資をする機会に恵まれている場合、資産形成の基盤を築く時期です。まだ投資に回せる資金が十分ではないこの年代では、基本的な金融知識を身につけ、将来に向けた長期投資の重要性を学ぶことが推奨されます。実践の上では、例えば、少額から投資信託のつみたてを始めてみる、比較的価格を抑えて購入できる単元未満株(100株未満の株式)を購入してみるなど、コツコツと投資の一歩を踏み出すことが望ましいでしょう。 - 20代:比較的アグレッシブな投資が可能に

就職して自分自身の収入を得られる方が増えるこの年代は、比較的リスク許容度が高く、株式等への積極的な投資を始めやすい年齢です。安定型の資産だけでなく、成長企業への投資や、新興市場への投資を検討することで、より大きなリターンを目指すことができます。もちろん、リターンを取りやすい分リスクも伴うため、十分な情報を基にした投資判断が必要となります。 - 30代~40代:バランスの取れた資産配分

資産のバランスを考え始める非常に重要な時期です。特に家庭をお持ちの方は、ご家族の将来を踏まえたライフプランを検討する必要があるでしょう。そのためこの年代では、株式等の比較的リスクの高い資産だけでなく、固定収入型の債券を組み合わせるなど、資産全体の安定性を持たせると良いでしょう。 - 50代~:安全資産へのシフト

退職後の生活が見え始めるこのころは、一般的にリスクを抑えた資産配分が求められることが多いです。このタイミングで安全資産へのシフトや、リスクヘッジ戦略を強化することが重要です。具体的には、安定した利益を期待できる債券や、マーケットの変動に強い資産への投資を検討すると良いでしょう。

もちろん、ここに挙げた例はあくまで参考例です。実際には個々の状況に応じて投資戦略は変わるため、ライフプランを見据えて定期的に方針を見直すことが重要です。

ジュニアNISAは廃止に。今後はどうなる?

ここまで、なるべく若いうちから資産形成に着手するのがおすすめであるとお話してきましたが、将来を見据えた長期的な資産運用に適した制度と言えば、「NISA口座」が思い浮かぶ方も多いのではないでしょうか。NISAは投資で得た利益を非課税で受け取れるという便利な制度で、原則18歳以上の方がNISA口座を開設できます。

ですが実は、2023年までは、未成年を対象とした「ジュニアNISA」の制度も存在していました。

ジュニアNISAは、親や祖父母が未成年者のために金融商品に投資することを促進するために設けられ、未成年の資産形成を助ける役割を果たしていましたが、残念ながら2023年の旧NISA制度とともに廃止となりました。

※参考:2024年以降のジュニアNISAについて

こうした状況を受け、政府は未成年でも資産づくりに取り組みやすい新制度「こどもNISA」の創設を検討しています。

2027年から始まるこどもNISAとは?

こどもNISA(仮称「こども支援NISA」)は、18歳未満の未成年を対象とする少額投資非課税制度として、2027年の導入が検討されています。正式名称や開始時期、制度の細かな内容は未定ですが、方針としては現行NISAと同様に「長期・積立・分散」を重視し、教育費などを必要なタイミングで柔軟に引き出せる方針が示されています。

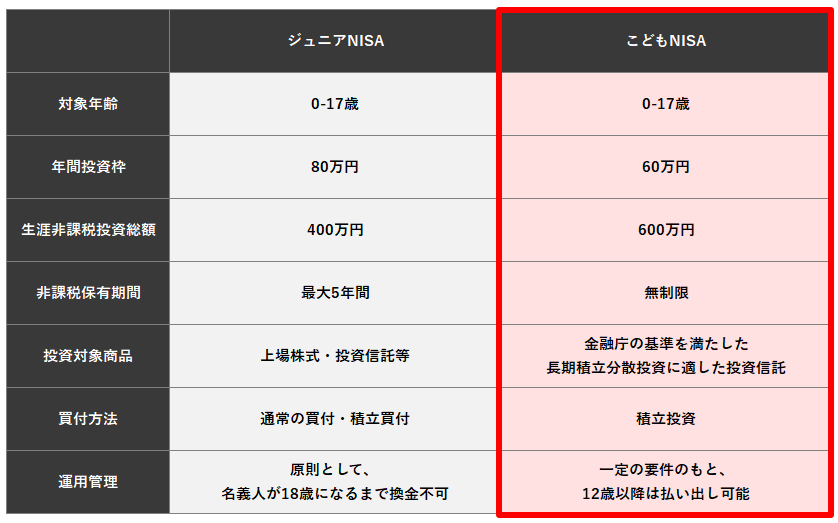

こどもNISAとジュニアNISAの違いは?

こどもNISAは、ジュニアNISAよりも利便性を向上させる方針が感じられます。現時点で議論される主な違いは、次のとおりです。

※こどもNISAは導入の検討中で、詳細は未定です。また、内容は今後変更される可能性があります

※図は筆者が作成

こどもNISAの具体的な活用方法

教育資金の準備

こどもNISAは、12歳以降に一定の条件を満たせば引き出しが可能となるため、中学以降の教育資金づくりに適しています。大学進学や留学などの教育資金を計画的に準備することができます。

親・祖父母からの支援

こどもNISAへの拠出は「子どもへの贈与」として扱われ、親や祖父母が入れた資金は原則として子どもの資産になります。たとえば「毎年の誕生日にこどもNISAへ拠出する」「お年玉の一部を将来の学費として投資に回す」といった形で、行事ごとに資金を振り分ける仕組みを作ることもできます。

自動手当を財源とした投資

児童手当の全額または一部をこどもNISAで積み立てる方法も有効です。生活費と混在させず専用口座に入金し、そこから定期的にこどもNISAへ振り替えて積み立てる流れを決めておくと、無理なく継続しやすくなります。

こどもNISAの注意点

制度の詳細は不明

こどもNISAの制度詳細は、まだ正式発表前です。2026年度の税制改正大綱で大枠は示されましたが、今後の検討次第では変更の可能性があるため、最終的にどのような制度になるかは必ず確認しましょう。

元本割れリスクを理解する

こどもNISA=「必ずお金が増える制度」ではありません。

あくまで投資なので、資金が必要なタイミングで元本を下回っている可能性がある点は、しっかり理解しておきましょう。

子ども名義の資産であることを意識する

こどもNISAの資金は、法的には「子どもの資産」です。そのため、親の老後資金や生活費の補填に充てるような行為は避け、教育費など子どもの将来のために活用する目的で適切に運用・管理しましょう。

贈与税がかかる場合について

こどもNISAに入れるお金は、法律上は「贈与」にあたります。贈与税は、その年(1月1日~12月31日)に受け取った贈与の合計が110万円を超えるとかかり、超えた場合は申告が必要です。ただし、こどもNISAの年間上限が仮に60万円の場合、こどもNISA分だけなら贈与税の対象になりません。ほかの贈与も合わせて年間110万円を超えそうな場合は、申告を忘れないようにしましょう。念のため、教育費や生活費のための贈与であることを記した書面を用意する、もしくは事前に税理士へ相談しておくと安心です。

まとめ

投資を始める年齢には、明確な正解はありませんが、早期に始めることで多くの利点を享受できる可能性が高まります。

ただし、成功には十分な知識と計画性が求められます。できるだけ投資する目標を明確にし、リスク許容度に応じた投資計画を立てたうえで、必要に応じて戦略を見直すことが大切です。

ジュニアNISAは廃止されましたが、2027年開始見込みの「こどもNISA」を活用できれば、教育資金などの資産づくりに備えられます。現時点では制度の詳細は未確定のため、制度の詳細が公表され次第、計画的に資産づくりを進めましょう。