認知症になると、契約行為ができない!

父親の介護費用の負担が大きいので、父親名義の不動産を売却して、費用分を工面しようと考える息子がいました。

父親は以前から、その不動産を売却したいと話していましたが、息子が実際に売却を検討したとき、父親は認知症発症から時間が経過しており、判断能力がままならない状態でした。

認知症は、判断能力が低下する疾患であり、認知症の人が行った売買契約などの法律行為は、意思能力が無いとみなされた場合には無効となります。

つまり、先ほどの例で、認知症発症前から、父親が自分名義の不動産を売却したいと望んでいたとしても、認知症を発症し、日常生活に支障が出るほどの状態になると、自らの資産であっても売却はできなくなります。

認知症発症前に不動産を売却し、その代金を金融機関の口座に入金済みであっても、後に認知症発症が判明し、本人の意思確認ができなければ口座は凍結され、引き出しができない可能性があります。

しかし、認知症発症前に、事前に準備をしておくことで、父親名義の資産を売却したり、口座からお金を引き出せたりする方法があります。

その方法のひとつが家族信託です。

家族信託とは何か

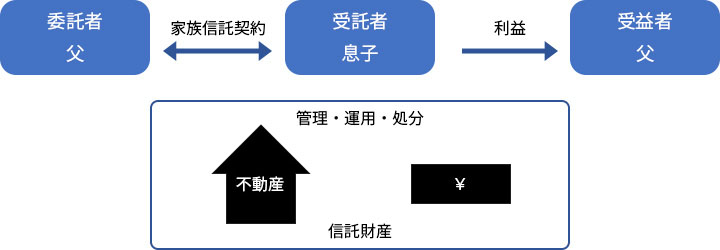

家族信託とは、「家族」に自分の財産を「信」じて「託」して管理をしてもらう制度のことをいいます。

家族信託には、3種類の登場人物、「委託者」、「受託者」、「受益者」がいます。

資産の所有者である委託者が、受託者に資産を託して、あらかじめ決めたルールに基づいて資産の管理・運用・処分を任せます。

受益者は、その資産の管理・運用・処分による利益を受け取る人です。

先ほどの事例においては、認知症発症前に、当人である父親が委託者・受益者に、息子が受託者となり、不動産の売却や金融機関の口座管理(信託口口座/「しんたくぐちこうざ」と読みます)などを任せる家族信託契約の締結が可能でした。

そうすることで、父親が認知症を発症した後も、息子は必要に応じて不動産の売却をしたり、金融機関の口座からお金を引き出したりすることができたのです。

その際、注意しておきたいのが透明性です。

相続時など、他の相続人とのトラブルを生じさせないために、受託者がどのように資産を管理・運用・処分したのか、監督する役割(信託監督人)を立てておくと安心です。

あくまでも、家族信託は委託者の想いを実現するための手段です。

専門家のサポートを受けながら、後々トラブルが生じないような契約内容の検討が重要となります。

最近では『代理出金機能付信託 つかえて安心』のように、簡単に信託口口座を作り、スマホアプリで透明性に配慮しつつ資産管理できる商品もあります。

チェックしてみてはいかがでしょうか。

参考サイト

一般社団法人 家族信託普及協会:制度の概要

ご注意事項

キムラ ミキ

ファイナンシャルプランナー 社会福祉士

日本社会事業大学で社会福祉を学んだ後、外資系保険会社、マンションディベロッパーに在籍後、FPとして独立。現在は、株式会社ラフデッサン 代表取締役として、個人向けライフプラン相談、中小企業の顧問業務をお受けする他、コラム執筆、セミナー講師、山陰放送ラジオパーソナリティとしても活躍中。

また、ライフワークとして障がい児・者の親なき後の経済準備についての啓発活動を行う上での課題研究を行うため、放課後等デイサービスや学習に困り感のある子供の学習支援教室にて、障がいのある子供たちの学習支援にも取り組んでいる。