【新NISAの概要】つみたて投資枠と成長投資枠

2024年にスタートした新NISAでは、つみたて投資枠と成長投資枠という2つの枠が設けられ、同時に使うことができるようになりました。今回は、この2つの枠の特徴を解説し、上手な活用方法を紹介します。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。しかし、NISA口座を開設して、その中で投資した金融商品から得られる利益が非課税となるのがNISA制度の大きなメリットです。また新NISAでは、非課税で保有できる期間が無期限になりましたので、さらに魅力が増したといえるでしょう。

まずは、つみたて投資枠と成長投資枠の大まかな概要を確認しておきましょう。

つみたて投資枠とは

その名のとおり、積立で投資をしていくための枠です。金融庁が定める基準を満たす長期・積立・分散投資に適した公募株式投資信託やETF(東京証券取引所などに上場している投資信託)が対象商品となります。

成長投資枠とは

積立でも一括でも投資をすることが可能な枠で、日本株式や外国株式、投資信託、ETFなど、比較的幅広い金融商品に投資することができます。

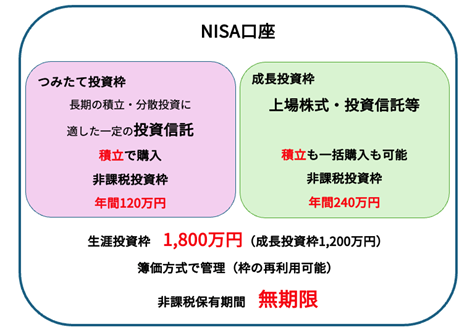

<NISA口座概要>

※画像は筆者が作成

非課税で投資できる範囲

NISAでは、非課税で投資できる金額(生涯非課税限度額)が一生涯で1,800万円まで、そのうち成長投資枠は1,200万円までと決められています。この非課税投資枠は、株式や投資信託などを購入したときの買値(簿価)で管理されます。

さらに、年間で投資できる金額の上限も決められており、つみたて投資枠が120万円、成長投資枠が240万円です。なお、2つの投資枠は併用できるので、年間で最大360万円まで非課税で投資をすることができます。

この投資枠の範囲の中で上手に投資を行うことがポイントとなります。

たとえば、長期間コツコツと投資をしていくのであれば、つみたて投資枠のみで、最大毎月10万円(年間120万円)、15年で1,800万円まで非課税で積立投資を行うことができます。

投資資金に余裕があるなら、成長投資枠を活用して、まとまった資金を投資してもよいでしょう。たとえば、成長投資枠で年間240万円を5年間(計1,200万円)、同時につみたて投資枠で年間120万円を5年間(計600万円)投資すれば、合計1,800万円の投資枠を活用することができるわけです。

このように、非課税投資枠の範囲内であれば、投資期間や組合せ、金額などは自由です。ご自身のニーズに合わせて活用するとよいでしょう。

ちなみに、この非課税投資枠は、再利用が可能です。NISA口座内の商品を売却した場合、購入時の買値分の非課税投資枠が復活し、年間の非課税投資枠の範囲内であれば、翌年以降にまた投資をすることができます。

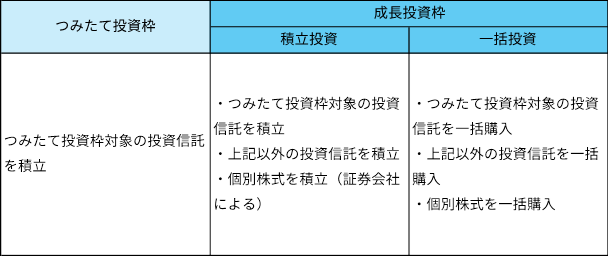

つみたて投資枠と成長投資枠で投資できる商品の違い

NISAのつみたて投資枠と成長投資枠では、購入できる投資対象商品が異なります。

つみたて投資枠で投資できる商品とは

つみたて投資枠で購入できる金融商品は、長期・積立・分散投資に適しているとして、金融庁の基準を満たした公募株式投資信託やETFに限定されています。その主な選定基準は以下のとおりです(2026年5月時点※)。

- 主たる投資の対象資産に株式を含むこと

- 信託契約期間が無期限または20年以上

- 販売手数料が0円、信託報酬が低水準

- インデックス運用の投資信託については、金融庁が指定したインデックス(指数)が対象(たとえばS&P500、日経平均株価など)

- アクティブ運用の投資信託については、純資産額50億円以上、運用実績5年以上、信託期間中の3分の2以上で資金流入超の実績が認められること

※本コラムの情報は2026年5月時点の制度情報に基づいています。「つみたて投資枠」は2026年度の税制改正に伴い、2027年1月から対象商品の拡充が予定されています。

成長投資枠で投資できる商品とは

つみたて投資枠よりも幅広い商品に投資することができます。

成長投資枠の中では、つみたて投資枠対象の投資信託を積み立てることも、一括で購入することも可能です。さらに、つみたて投資枠の対象になっていない投資信託、たとえば外国債券に投資する投資信託や、金などの商品に投資する投資信託の購入も可能です。

また、個別株式の購入もできますので、日本の株式や、米国の株式など、株の一括購入や、証券会社によっては株式の積立も可能です。

ただし、整理・監理銘柄(上場廃止が決定された銘柄、上場廃止基準に該当するおそれがある銘柄)や、信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託など、資産形成には適していない、リスクの高い商品は対象外となっています。

<投資できる商品と投資方法>

※画像は筆者が作成

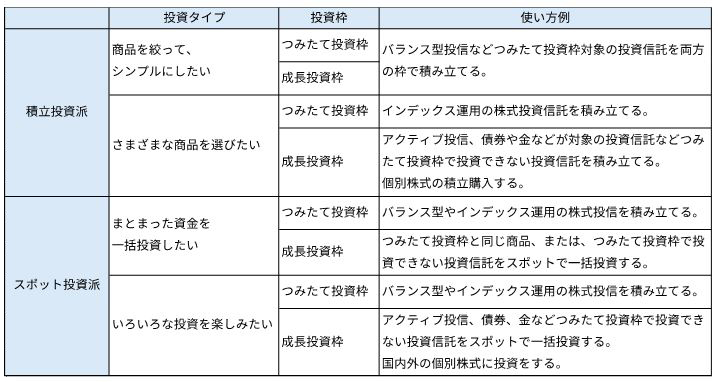

投資タイプ別、オススメの使い分け

つみたて投資枠と成長投資枠は、どのように使い分けるとよいのでしょうか。ここでは、積立重視派とスポット投資派という2つのタイプに分けて、オススメの活用例を紹介します。

<積立重視派の例>

長期的な資産形成で無理なくシンプルな投資をしたい

つみたて投資枠と成長投資枠の両方で、同じ商品を積立購入します。長期にわたりリスクを抑えながら積み立てるには、日本や外国の株式・債券などが投資対象になっている「バランス型投資信託」などがよいでしょう。

長期的に将来の資産形成をしたいが、さまざまな商品を組み合わせて選択したい

つみたて投資枠ではインデックス型の株式投資信託を積み立て、成長投資枠では、アクティブ型の投資信託や債券・金(コモディティ)など、つみたて投資枠とは異なる商品を積み立てます。または、個別株式の積立購入を検討してもよいでしょう。

<スポット投資派の例>

長期的な資産形成のための積立投資だけでなく、まとまった資金を一括投資したい

つみたて投資枠では長期保有を前提として、バランス型投信や株式投信の積立を行い、余裕資金を活用して、成長投資枠で投資信託(同じ商品でも、違った商品でもよい)を一括購入します。

長期的な資産形成のために積立をしつつ、今はさまざまな投資も楽しみたい

つみたて投資枠は長期保有を前提として、バランス型投信や株式投信の積立をしつつ、成長投資枠では、つみたて投資枠で購入できない投資信託を一括購入するほか、自身が応援したい企業の株式に投資をしたり、株式投資により値上がり益だけではなく、配当金や株主優待なども楽しむ、といった活用法もオススメです。

もちろん、つみたて投資枠での積立は行わずに、成長投資枠のみで一括投資を楽しむという選択もあります。

<投資タイプ別使い方例>

※上の図は参考例です。実際の投資については必ず各銘柄情報や目論見書をご確認の上、ご自身でご判断ください。

※画像は筆者が作成

NISAを上手に活用するために

NISA制度を上手に活用するには、まずは、資産形成の目的を明確にした上で、どのくらいの期間で、どのような商品に投資するのかなどを検討しましょう。無理に非課税枠を使い切る必要はないので、自分の資産状況に見合った金額で、目的に合わせて活用することが大切です。

資産形成の目的を明確にするためには、どんな人生を送りたいのか、いつ、どのような資金が必要になるのかなど、人生設計やライフプランを作成することも、NISAを上手に活用する上での大切なステップとなります。

また、資産形成を考える際には、NISAの非課税投資枠だけでなく、預貯金や確定拠出年金制度、iDeCoなど、NISA以外の資産形成も含めて総合的に考え、その中でNISAの非課税枠をどう活用するのか検討することも重要です。

秋山友美

湘南・藤沢・茅ヶ崎の家計コーチ代表。

2005年よりファイナンシャルプランナーとしての活動を開始。

湘南に相談室を構え、20代から80代までの幅広い世帯に家計のアドバイスをおこなう。特に子育て世帯からの相談が多く、コーチングスキルも活かして女性の働き方や子育てなど総合的に相談にも乗っている。

家計相談、住宅購入相談、教育資金プランニング、退職後の人生設計、資産形成、保険見直しなど地域密着型の情報提供、アドバイスをしている。

男女共同参画センターや市町村主催の講座依頼が多数あり、家計管理やライフプラン、人生100年時代の資産形成、キャッシュレス決済などのテーマで講師としても活動中。また、地域情報誌にて「家計簿コーチング」連載中。

<保有資格>

CFP®(日本FP協会認定)(財)生涯学習開発財団認定コーチ

1級DCプランナー(企業年金総合プランナー)