可処分所得とは

会社員で給与受け取っている方は、思ったより手取りが少ないと感じたことがあるかもしれません。自営業の方も、税金や社会保険料を支払う必要があり、結局のところ、自分はいくらくらい使えるのだろう?と疑問を感じたことがあるのではないでしょうか。

税金や社会保険料を差し引いたあとの、手取りの金額を「可処分所得」といいます。税金や社会保険料は支払い義務があるものなので、自分が使えるお金はその分を差し引いて考えなくてはなりません。

可処分所得とは、それらを差し引いたあとの、個人が自由に使える金額を指します。

可処分所得=額面収入(総支給額)-税金・社会保険料

まず、税金・社会保険料の内訳を確認しておきましょう。

●税金

- 所得税:1年間の所得に対してかかる国税です。毎月の給与から天引きされている金額は、その年の所得を想定して計算された概算額です(源泉所得税)。最終的には、年末調整や確定申告で1年分の税金の過不足が調整されます。

- 住民税:前年の所得に基づいて課税される地方税です。給与所得者の場合には、毎月の給与から勤務先が差し引いて徴収することになっています。

●社会保険料

健康保険料、年金保険料、介護保険料、雇用保険料の従業員負担分が差し引かれます。

給与明細で可処分所得を確認してみよう

毎月の給与明細で、その月の可処分所得を確認してみましょう。

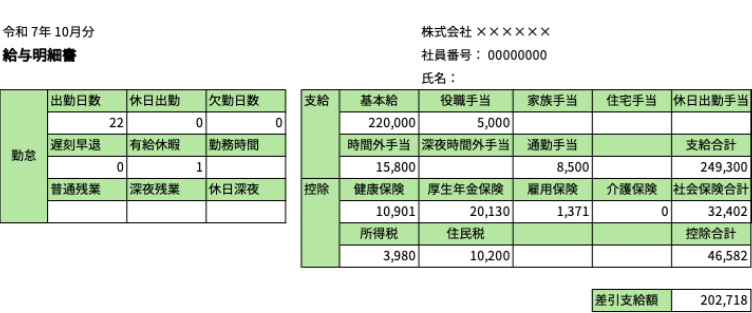

給与明細は、大きく分けて次の3つのブロックに分かれます。

- 【勤怠】出勤日数、有給休暇、残業時間などが示されています。

- 【支給】基本給のほか、時間外手当などの諸手当などが示されています。ここの「支給合計」が「額面収入」に該当します。

- 【控除】「厚生年金保険料」「健康保険料」などの社会保険料や、「所得税」「住民税」などの税金のように、差し引かれるものが記載されています。

そして、支給合計から控除合計を差し引いた「差引支給額」が手取りの金額であり、これが「可処分所得」に該当します。

ぜひ、ご自身の給与明細で、可処分所得の金額を確認してみてください。

<給与明細見本>

※画像は筆者が作成

※画像はイメージであり、実際の記載方法は異なる可能性があります

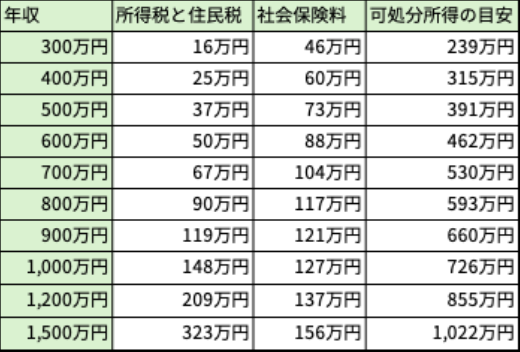

年収の違いで可処分所得はどのくらい違う?

年収が違えば、税金や社会保険料も違います。結果的にどのくらいの可処分所得になるのか、年収別に見てみましょう。

下の表は、給与所得者の場合で、基礎控除と社会保険料控除のみを考慮して計算したものです。

可処分所得は年収の約70〜80%という結果になっています。また、年収が高くなるほど、可処分所得の割合は下がっていきます。これは、年収が高いほど所得税率が高くなり、社会保険料の負担も増えるためです。

たとえば、年収500万円の人が年収600万円になった場合、年収は100万円増えても可処分所得は約70万円の増加にとどまります。

このような仕組みから、世帯収入が同じ1,000万円でも、働き手が1人の場合の可処分所得は726万円ですが、働き手が2人で500万円ずつ収入がある場合の世帯としての可処分所得は782万円になります。

扶養家族がいたり、生命保険料控除や住宅ローン控除など、その他の控除があれば、可処分所得は増えますので、おおよその目安、一つの基準として参考にしてください。

<年収別可処分所得の目安>

計算の前提条件:

- 賞与はなし、年収の1/12を月収とする

- 所得控除は、給与所得控除、基礎控除、社会保険料控除のみを考慮

- 介護保険の被保険者には該当しない

- 2025年10月現在の制度内容で筆者が試算

※表は筆者が作成

支出を見直して自由に使えるお金を増やす

税金や社会保険料が差し引かれると、実際に自由に使えるお金は意外に少ないと感じる方も多いでしょう。

年収が増えれば、可処分所得も増えますが、支出を減らすことでも自由に使えるお金を増やすことができます。

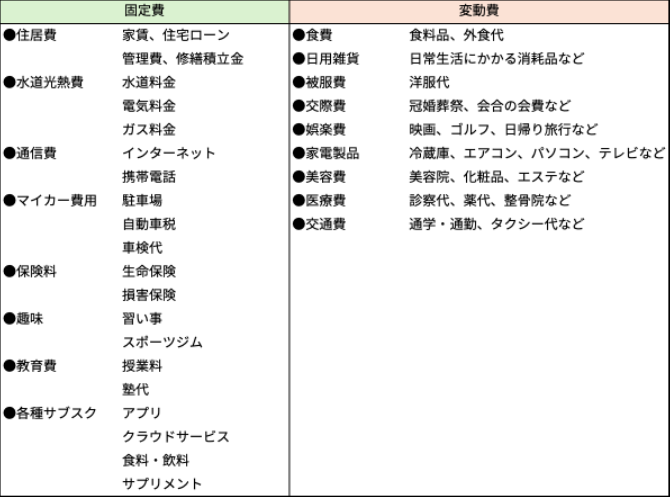

まずは、何にいくら使っているのか、支出の棚卸しをしてみましょう。その際、支出を「固定費」と「変動費」に分けてみてください。

固定費は毎月必ず定額でかかるもの、変動費は使い方次第で金額が変動するものです。水道光熱費は使い方次第で金額は変動しますが、基本料金等ベースになる部分があるので、ここでは固定費に入れています。

<家計の支出の仕訳例>

※画像は筆者が作成

これら支出のうち、特に固定費の見直しは支出の削減に大きな効果が見込まれます。具体的な見直し方法をいくつかご紹介します。

- 通信費

料金プランの見直し、大手キャリアから格安SIMへの乗り換えなどを検討してみましょう。特にデータ利用量を確認すると、自分にあったプランや格安SIMの中でも自分の利用状況に応じて、最安のところを見つけやすくなります。 - マイカー費用

公共交通機関が使いやすいなど、利便性のよいエリアに住んでいる場合には、マイカーを所有せずカーシェアやレンタカーの利用、タクシーの利用を検討してみましょう。 - 保険料

当初は必要だった保障も、年齢とともに不要になったり、保障額を下げられる場合もありますので再確認しましょう。 - 光熱費

電力やガスの自由化により、より安いプランを提供している会社に切り替えることで、毎月の料金を抑えられる可能性があります。 - 各種サブスクリプション

動画配信や音楽配信、アプリ、クラウドサービス、各種会費などのうち、利用頻度は低いのに契約し続けているサービスがないか、または同じようなサービスで重複しているものはないかなどを確認してみましょう。

節約をこころがけ、変動費を抑えることも大切なのですが、変動費の節約には、日々のガマンや努力も必要になってきます。毎月続けることができないと、節約の効果はなかなか現れません。その点、固定費は、一度見直すことにより、その効果が自動的に毎月続くため、大きな節約効果が期待できるのです。

将来自由に使えるお金をふやす

節約した分を、今、自分が本当にしたいことに使うのも、価値のあるお金の使い方といえます。

しかし、今だけでなく、将来自由に使えるお金を増やすことも同時に考えておきましょう。たとえば、毎月5,000円を貯蓄に回すだけでも、20年後には120万円が貯まっています。さらに、その5,000円を運用しながら積み立てていくと、3%で運用した場合には約164万円に、7%の場合には約260万円にもなることが見込めます(複利運用で計算、税金は考慮せず)。

毎月の額は少なくても、長期で運用することにより、将来自由に使えるお金を増やすことができるのです。

積み立てていく上では、制度をうまく使うこともポイントです。

たとえば、 NISAを利用することで、投資の利益が非課税になり、より効率的な資産形成が期待できます。

老後資金づくりなら、iDeCoも税制面での優遇があります。原則60歳までは引き出せない点には注意が必要ですが、利益が非課税になるほか、掛け金が全額所得控除の対象になるため、毎年の所得税・住民税の軽減にもつながります。

今の支出を見直して将来につなげる

可処分所得とは、税金や社会保険料を差し引いたあとの、実際に使えるお金のことです。給与明細を理解し、自分の可処分所得を把握することは、家計管理の第一歩になります。

年収が上がっても、税金や社会保険料の負担が増えることで手取りの伸びは小さくなります。だからこそ、収入を増やすだけでなく、支出の見直しで使えるお金を増やす工夫も大切です。

固定費の削減は、一度見直すだけで継続的な効果を得られる大きなチャンスです。さらに、節約したお金を今使うだけでなく「積立投資」を行っていくことで、将来、自由に使えるお金を増やすことにもつながります。

高田晶子

大学卒業後、信託銀行に就職、人事部配属。宅地建物取引主任者の資格を取得し、念願叶い不動産部で働くも、お客様と銀行のハザマで苦悩する。「この人、この不動産買っても大丈夫だろうか」と思っても言えなかった罪悪感がその後私をFPへ導いてくれたのかも。信託銀行退職後、イベント会社、不動産コンサルティング会社を経て、1996年、ファイナンシャルプランナーとして独立。2010年まで女性3人で活動、年間300件の相談業務を行う。2010年より金融デザイン株式会社(旧株式会社マネーライフナビ)の取締役。50代と60代からのセカンドキャリアを応援するサービス「50カラ」を展開中。

<資格>

● 1級ファイナンシャルプラニング技能士

● 宅地建物取引士