執筆者:カブヨム編集部

「ドルコスト平均法」は多くの人に人気があり、初心者の方でも比較的気軽に行える投資方法でしょう。

しかし、「ドルコスト平均法は効果がない」と考える人もいます。これはなぜでしょうか。

この記事では、ドルコスト平均法の基本的な解説をはじめ、この方法を使うメリットとデメリット、実際の運用シミュレーションなどを詳しく解説します。

ドルコスト平均法とは何か?

ドルコスト平均法とは、株式や投資信託の決まった銘柄に対し、定期的に一定額を投資する方法です。このアプローチの大きな特徴は、一括投資を行った場合に比べ、市場の価格変動に対して比較的影響を受けにくい点にあります。

例えばある投資信託のファンドを毎月3万円で積み立てる場合、基準価額(1口あたりの買付額)が高い時には少ない口数しか購入せず、その一方で基準価額が安い時にはより多くの口数を購入することになります。これにより、長期的には平均的な取得価格を抑えることができるのです。このような特徴から、ドルコスト平均法は多くの投資家にとって有用な選択肢となっています。

ドルコスト平均法の基本的なやり方

ドルコスト平均法を始めるにはまず、投資する商品の選定が必要です。代表的なものでは、株式、投資信託など価格変動がある商品を選定することが考えられます。

次に、定期的に投資する金額を決定します。「毎月一定額」というのがポイントとなりますので、自分のリスク許容度や資金計画に基づいて、無理のない範囲で投資額を決定することが重要です。

最後に、投資スケジュールを検討します。わかりやすく「給料日のあと」「毎月1日」などと管理のしやすいタイミングを選ぶケースもあるでしょう。そのスケジュールに沿って、あらかじめ決めた金額を機械的に投資していくことになります。さらに言えば投資期間の設定も重要な要素となり、長期的な視野を持つことで、時間を味方に付け、投資の安定性を高めることができます。

ドルコスト平均法が適している人は?

ドルコスト平均法は幅広い方におすすめできる投資方法です。特に、投資のタイミングや価格変動に振り回されにくいため、投資初心者の方にも適しています。

また、投資の管理にあまり時間を割けない忙しい方にもおすすめです。決まったルールに従い自動的に投資を行うため、時間の節約につながります。

さらに、感情に左右されずに投資を続けたい人にも向いています。市場の急な変動に冷静さを保つのは難しいものですが、ドルコスト平均法なら規律を守って続けやすいでしょう。

ドルコスト平均法のメリット

ドルコスト平均法のメリットを整理すると次のようになります。

- 平均購入単価を下げる可能性がある

- 投資の自動化により手間が省ける

- タイミングや予測に振り回されずに投資ができる

- 投資にかける心理的負担が軽い

それぞれ具体的に見ていきましょう。

平均購入単価を下げる可能性がある

毎月一定額を積み立てることで、対象商品の価格が低いときに多くの数量を購入し、その一方で価格が高いときには少ない数量を購入することが可能です。そのため、価格が変動する市場においては、平均購入単価が下がる傾向があります。

ただし右肩上がりに上昇し続ける相場では、逆に平均購入単価が上がることもある点には留意が必要です。

投資の自動化により手間が省ける

証券会社の提供する積立サービスにより、毎月の積立を自動化することもできます。

三菱UFJ eスマート証券では、「投資信託」「プチ株®(単元未満株)」の積立を自動化することができ、忙しい方の資産形成にも適しています。

※NISA口座をお持ちの方はNISA口座でも積立をご利用いただけます。

タイミングや予測に振り回されずに投資ができる

多くの投資家は、資産を増やすために市場の動きを予測しようと試みます。しかし、これは長年投資を続けている人でも難しいものです。

ドルコスト平均法に則れば、市場の相場変動タイミングに振り回されずに冷静に投資を継続することができます。もちろん、タイミングに振り回されない=「確実に損をしない」という意味ではありませんが、投資タイミングの検討に時間を割くことが難しい方や、予測を立てるのが難しい初心者の方にとって、この点は大きな魅力となり得るでしょう。

投資にかける心理的負担が軽い

投資にかける金額の大きさや、投資判断を迫られる局面では、心理的なストレスを感じてしまうことがあります。特に投資初心者の方は、急な下落相場などで不安を感じ、投資を続けるべきか悩んでしまうことがあるかもしれません。しかし、あらかじめ投資額とスケジュールが固定されているドルコスト平均法では、判断に迷う要因も少なくなります。先述の通り「平均購入単価を下げる可能性がある」というメリットもあるため、下落相場を迎えた場合の心理的な負担が軽くなりやすいとも言えます。

ドルコスト平均法のデメリット

どんな投資戦略にもデメリットとなり得る点はあり、ドルコスト平均法も例外ではありません。そうしたことを受け、時には「ドルコスト平均法には意味がない」という意見を見ることがあるかもしれません。

ドルコスト平均法の主なデメリットを挙げます。

- 市場価格の上昇時に購入できる数が小さくなる

- 最大の利益を必ずしも追求しない

- 手数料や税金などのコストを考慮する必要がある

具体的に見ていきましょう。

市場価格の上昇時に購入できる数が小さくなる

毎月一定金額を投資するドルコスト平均法では、投資対象商品の市場価格が上昇した場合、より少量しか購入することができません。この特徴を、デメリットととらえる方もいるかもしれません。

最大の利益を必ずしも追求しない

先述の内容と少し重なりますが、対象となる投資商品の価格が安定的に右肩上がりで評価されている場合、「初めに一括投資をしておいたほうが結果的に最大の利益を得られた」となる可能性はあります。ドルコスト平均法は、市場の変動性を活用するものですが、上昇相場では恩恵が少なくなるからです。

つまり、この投資戦略が必ずしも最適解ではなく、市場の状況や投資目的によっては、他の戦略を選ぶ方が適切とされる場合があります。必ずしも万能ではないことを頭に入れておくべきでしょう。

手数料や税金などのコストを考慮する必要がある

ドルコスト平均法を実践する際、手数料や税金のコストにも注意が必要です。定期的に取引を行うことから、手数料は積み重なりやすくなります。手数料が高い金融商品を選ぶと、最終的な利益が圧縮されるでしょう。

さらに、売買に伴う税金も発生します。これらのコストは予想よりも大きな影響を与える可能性があるため、投資の計画には、これらの経費をしっかりと組み込み、できる限り抑える工夫が必要です。

なおNISA口座を活用する場合、投資で得た利益にかかる税金や、取引にかかる手数料は0円になりますので、そちらで取引を行うのも一案です。

ドルコスト平均法と一括投資、どっちがいい?投資信託を例にシミュレーション

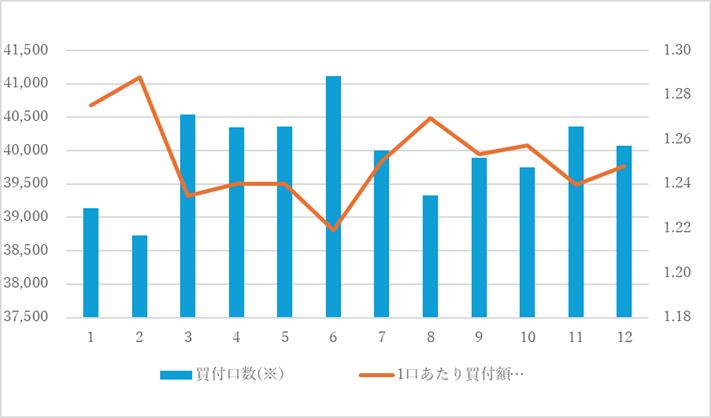

ドルコスト平均法の実際の効果を理解するために、シミュレーションを行います。ある投資信託のファンドを、1年間毎月第1営業日に5万円ずつを積み立てた例をお見せします。

【シミュレーションの条件(※1)】

- 期間:2024年6月~2025年5月までの期間(※2)

- 積立額:毎月5万円を積立

- 積立額:毎月1日に積立(1日が休日の場合、翌営業日に積立)

※1:シミュレーションでは、手数料などは考慮していません。

※2:ドルコスト平均法はその性質上、5年以上などの長期的な目線で取り組むことが望ましい投資手法です。あくまで簡易なシミュレーションであり、1年程度の投資を推奨するものではありません。

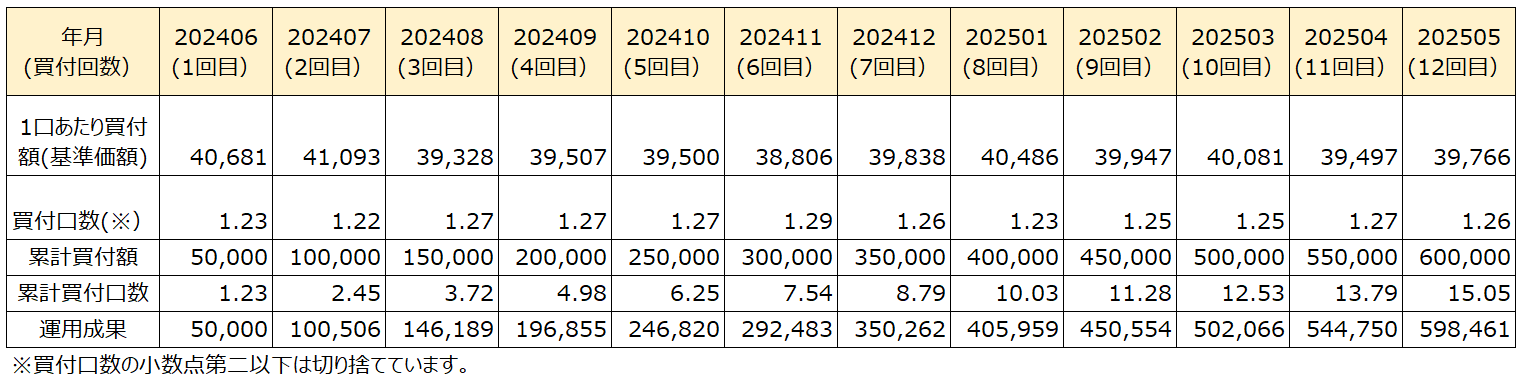

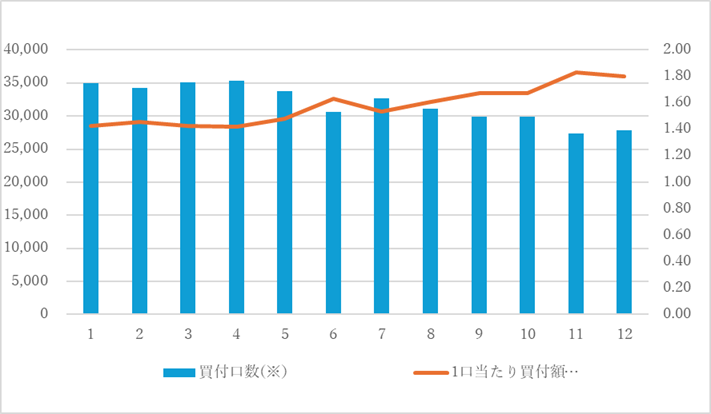

<ドルコスト平均法が一括投資よりも効果的なケース(※3)>

※3:画像は「eMAXIS TOPIXインデックス」の過去の基準価額を参考に当社で作成

基準価額が上昇している局面では積立額に対して少ない口数が取得され、反対に、基準価額が低下している局面では、同じ積立額でより多くの口数を購入しています。結果として平均購入価格が下がり、一括投資に比べて損失を抑えられているということが確認されました。

ただし、繰り返しますが必ずしもドルコスト平均法が利益の最大化をできるわけではない点には留意が必要です。シミュレーションの条件は同じとした場合の、ほかのファンドのケースも見てみましょう。

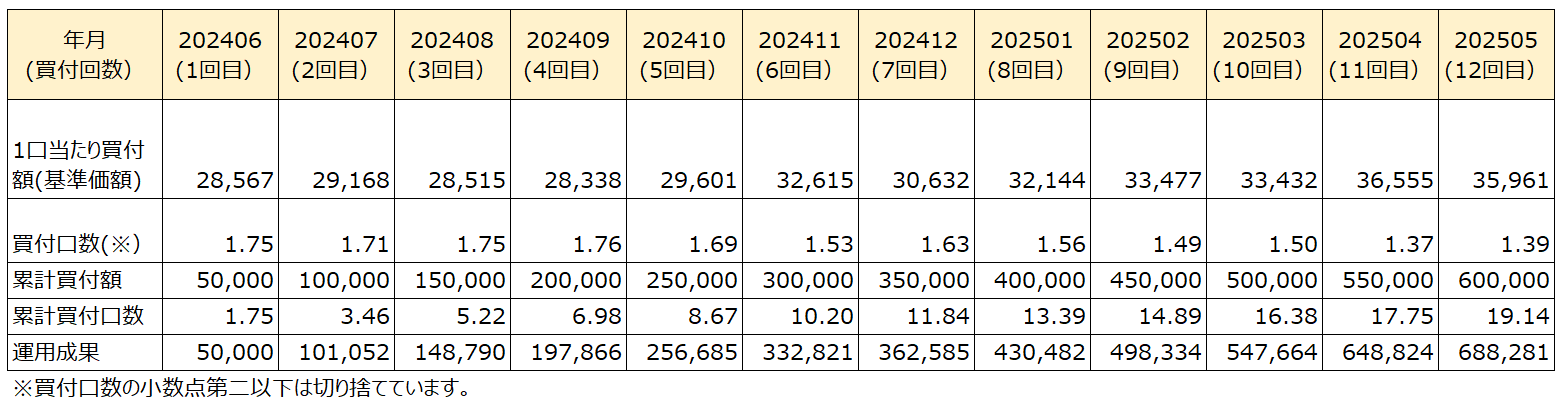

<ドルコスト平均法より一括投資の方が良いケース(※4)>

※4:画像は「三菱UFJ純金ファンド」の過去の基準価額を参考に当社で作成

こちらのケースでは、60万円を12回に分けて投資するより、1回目の時点で60万円を一括投資していた方が、より利益を得られています。もちろん、タイミングや投資期間が変わることで異なる結果が得られる可能性もありますが、少なくとも、「ドルコスト平均法は必ずしも利益を最大化するものではない」ということがお分かりいただけるのではないでしょうか。

では本当に「ドルコスト平均法は意味がない」かというと、そう断定するのは早計でしょう。

過去を振り返って「あの時買っておくほうが良かった」と評価することは容易ですが、未来を予測して評価することは難しく、確実にこの先右肩上がりになるとは断言できません。感情に左右されずに投資を続けるという意味でも、ドルコスト平均法は有効です。

また、一括投資できるほどのまとまった金額を準備することに時間をかけるより、今無理のない範囲で一定額ずつ投資を始めることの方が有意義だというケースもあるでしょう。いずれにしてもドルコスト平均法を取り入れる場合、「最大利益の追求」ではなく、「一括投資に比べ、価格変動のリスクを平準化する」方法として、理解しておくことが望ましいでしょう。

まとめ:ドルコスト平均法を賢く活用するために

ドルコスト平均法は、長期的な視点でリスクを平準化しつつ資産を形成する強力な手段です。しかし、これを賢く活用するためには、戦略的な考慮が欠かせません。

まず投資対象を選定し、設定した投資スケジュールに基づき、計画的な投資を心がけることが求められます。「毎月一定額を自動的に積み立てる」と決めてしまうことで、投資にかかる心理的負担も軽減されるでしょう。

投資する金額や期間については、ご自身の目的と状況に合わせたプランを立て、継続的に実行することが成功の鍵となります。

この戦略を理解し、適切に取り入れることで、リスクを平準化しつつ資産形成に貢献できるでしょう。

※本コラムは特定の銘柄・ファンドの購入を推奨するものではございません。ご投資の際は必ず目論見書などで最新の商品情報をご確認ください。