相続財産に株式があったら、まずは評価額を確認しよう

相続財産の中に株式があった場合、どのような手続きが必要になるのでしょうか?

まずは、その株式がどのくらいの評価額なのかを把握する必要があります。

上場株式の場合、次の4つの価格のうち、最も低いものを相続税評価額とすることができます。

1. 被相続人が死亡した日の終値

2. 被相続人が死亡した月の毎日の終値の平均額

3. 被相続人が死亡した月の前月の毎日の終値の平均額

4. 被相続人が死亡した月の前々月の毎日の終値の平均額

※上記1の場合、被相続人が死亡した日が土日や祝日の場合には、死亡日にもっとも近い日の終値

特定の日の終値は、Yahoo!ファイナンスや日本取引所グループなど、株価検索サイトで確認することができます。また、平均額は日本取引所グループで調べることが可能です。

■例)2025年5月17日(土)に被相続人が亡くなった場合。トヨタ自動車の株式を保有。(日本取引所グループのデータより)

a. 5月16日(金)の終値 2,642.5円

b. 2025年5月の毎日の終値の平均額 2,696.03円

c. 2025年4月の毎日の終値の平均額 2,526.71円 ←最も低い

d. 2025年3月の毎日の終値の平均額 2,797.4円

→ cの2025年4月の毎日の終値の平均額が一番低いので、2,526円が相続税を算出する際の評価額となります。

株価は呼値により小数点以下の数字が表示されることがありますが、相続税評価に用いる評価明細書の金額欄では、円未満の端数は切り捨てて『円単位』で記載します。

複数の銘柄がある場合は、必ずしも同じ時期で統一する必要はなく、それぞれの銘柄ごとに最も低い金額を評価額とすることができます。

相続人が複数いる場合は?

相続人が1人であれば、その人が全てを相続すればすみますが、相続人が複数いる場合には、株式はどのように相続すればよいでしょうか?

遺言書があり、誰に、どの株式をどのくらい相続させるかが指定されていれば、遺言書の内容にしたがって相続します。遺言書がなく、複数の相続人がいる場合には、相続人全員で被相続人の財産をどのように分けるかを話し合い、合意する必要があり、これを遺産分割協議といいます。

株式の遺産分割には、次の方法があります。

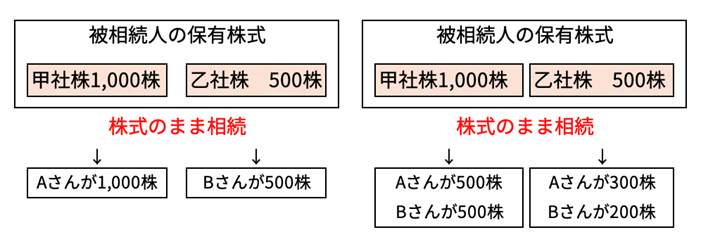

現物分割

株式を株式のまま相続する方法です。たとえば「全部をAさんが1人で相続する」、「Aさんは甲社株全部、Bさんは乙社株全部」というような方法のほか、「Aさんは甲社株1,000株と乙社株300株、残りはBさん」など分割して相続することもできます。

ただし、株価は変動するため、どの銘柄をどのくらい相続したかで、将来的な資産価値が大きく変わる可能性があります。

なお、分割した結果、100株未満など単元未満株になってしまうと、通常の市場取引では売却できなくなります。発行会社に対して買取請求することもできますが、できるだけ、単元株となるように分割することを検討しましょう。

<現物分割のイメージ>

※画像は筆者が作成

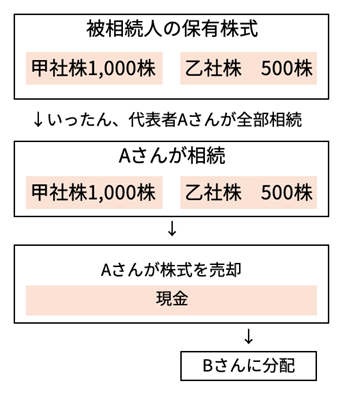

換価分割

株式を売却し現金に換え、その売却代金を分割する方法です。現金化することで、決定した相続割合に分割しやすく、株式で相続したくない人がいる場合にも有効な方法です。

換価分割をするには、相続人の中から代表者を決め、その代表者が相続し、株式を売却します。遺産分割協議書には換価分割をする旨と、売却代金をどのように分けるかを記載する必要があります。

<換価分割のイメージ>

※画像は筆者が作成

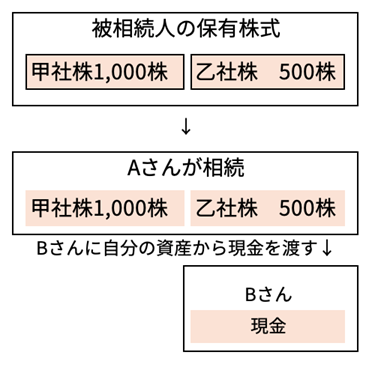

代償分割

相続人のうち1人が株式を相続し、他の相続人には自身の預貯金等から代償金を支払う方法です。代償金を支払う資金力があるかどうかがポイントになります。

<代償分割のイメージ>

※画像は筆者が作成

相続した株式を売却した場合の税金は?

株式を相続し、その後、持ち続けるのではなく売却して、現金化したいというケースもあるでしょう。売却したことで利益が出ると、税金がかかります。税額は次の算式で求められます。

取得費

通常、取得費は購入した代金や購入の際にかかった手数料ですが、相続で取得した株式の場合は、相続時の評価額ではなく、被相続人が実際に購入した価格になります。そのため、相続の際には、取引報告書など被相続人の購入記録も大切に保管しておきましょう。

特定口座やNISA口座の場合は記録が残っていますが、一般口座で保有していた場合には、取得価格がわからないことがあります。この場合には、まず、証券会社に「顧客勘定元帳」を請求して確認しましょう。また、預金通帳などの記録も取得費として使用できます。

それでもわからない場合には、株主名簿管理人(信託銀行)で名義書換日を調べて取得時期を把握し、その時期の相場を基に取得価格を計算することができます。

もし、いずれの方法でも取得価格がわからない場合は、「売却代金の5%」を取得費とすることができますが、税金の負担は重くなってしまうため注意が必要です。

取得費加算の特例

相続税を支払って取得した相続財産を売却した場合、その相続税の一部を「取得費」として計上することができます。これにより、譲渡所得税の負担が軽減されます。これを取得費加算の特例といいます。

取得費加算の特例を利用するためには、次の3つの要件があります。

- 相続や遺贈により財産を取得した者であること

- その財産を取得した人に相続税が課税されていること

- その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること

特例を適用した場合の譲渡所得金額の計算式は次のようになります。

取得費に加算できる相続税額は次のように計算します。

その人の相続税額×売却した株式の相続税評価額/その人が取得した課税価格の合計

<取得費加算の特例の計算例>

Aさんが相続した株式を売却した場合

- Aさんが相続した財産の全体の課税価格 8,000万円(債務控除なし)

- 売却した株式の相続税評価額 2,000万円

- Aさんが支払った相続税:500万円

取得費加算額=500万円×2,000万円/8,000万円=125万円

Aさんが株式を売却した際の譲渡所得が800万円だとすると、取得費加算がない場合は、譲渡所得の20.315%の約162万円の税金がかかります。しかし、取得費加算の特例を利用すれば、税額は(800万円−125万円)×20.315%の約137万円となり、税負担が軽減されます。

相続人は同じ証券会社に口座を持つ必要がある

実際に株式を相続する場合の手続きは、どのような流れになるのでしょうか。

まず、相続が発生したら、証券会社にその旨を連絡しましょう。証券会社から書類が送付されてきますので、必要書類を添付の上、返送します。戸籍謄本や除籍謄本など被相続人の死亡を証明できる書類、相続人全員が確認できる戸籍謄本(または法定相続情報一覧図)、相続人全員の印鑑証明書などが必要になります。(詳細は証券会社にお問い合わせください。)

株式を受け取るには、原則としてその証券会社に相続人名義の口座を開設する必要があります。すでに他社に口座を持っている場合でも、相続のためにはまず被相続人が利用していた証券会社で口座を作るのが一般的です。その後、希望すれば他の証券会社へ株式を移管することも可能です。

もし、複数の証券会社で株式を所有している場合には、証券会社ごとに手続きが必要になります。

放置したらどうなる?事前にしておいた方がいいことは?

相続が発生すると、被相続人が持っていた株式は、遺産分割の手続きが完了するまでは、相続人全員が共有している(準共有といいます)状態になります。

準共有の状態の間は、株価が上昇したとしても、相続の手続きをしていないと売却することができない、配当金は相続人間で分配しなければならないなど、不便な状態が続いてしまいますので、なるべく早めに手続きを行いましょう。

放置されることがないようにするには、相続手続きがスムーズに進むような準備も大切です。

相続手続きをスムーズにするための事前準備

① 遺言書で意思を明確に

誰にどの株式を相続させるか、できれば遺言書を作成しておきましょう。相続人間の争いを防ぎ、遺産分割協議の手間も省けます。

② 保有リストを作成

どの証券会社に、何の株式を何株持っているかというリストを作成しておくと、相続人の口座特定の手間が省け、手続きがスムーズになります。

③ 取得費の記録を保管

将来的に相続人が株式を売却する際には、取得費の計算が必要になります。取得時の書類(売買報告書など)は大切に保管しておきましょう。

④ 証券口座の集約

複数の証券会社に口座が分散していると、相続人はそれぞれの証券会社に口座開設が必要になってしまいます。できるだけ一つの証券会社にまとめておくとよいでしょう。

相続財産の中に上場株式が含まれている場合、評価方法や分割のしかた、手続きや税金など、知っておくべきポイントが多くあります。

特に株式は、評価額や将来の価格変動によって、相続人間のトラブルに発展することもあります。

だからこそ、事前に情報を整理し、遺言書や記録の準備をしておくことが大切です。

相続が発生してから慌てないためにも、今できる準備を少しずつ進めていきましょう。

高田晶子

大学卒業後、信託銀行に就職、人事部配属。宅地建物取引主任者の資格を取得し、念願叶い不動産部で働くも、お客様と銀行のハザマで苦悩する。「この人、この不動産買っても大丈夫だろうか」と思っても言えなかった罪悪感がその後私をFPへ導いてくれたのかも。信託銀行退職後、イベント会社、不動産コンサルティング会社を経て、1996年、ファイナンシャルプランナーとして独立。2010年まで女性3人で活動、年間300件の相談業務を行う。2010年より金融デザイン株式会社(旧株式会社マネーライフナビ)の取締役。50代と60代からのセカンドキャリアを応援するサービス「50カラ」を展開中。

<資格>

● 1級ファイナンシャルプラニング技能士

● 宅地建物取引士