老後の資産運用で絶対にやってはいけない3つのこと

「老後」といっても人によって思い浮かべる時期はさまざまだと思いますが、ここでは、会社員の方であれば「定年退職後」、自営業または経営者の方であれば勇退後(リタイヤ後)を老後と定義し、その前の時期を「現役」と呼ぶことにします。

当然ですが、現役に比べて老後のほうが収入は減ります。よって老後に資産運用をする際には現役時代と違って絶対にやってはいけないことがあります。以下3つの点だけは肝に銘じておきましょう。

●やってはいけないことその1「目的ゼロの資産運用」

老後の定期収入の基本は公的年金です。会社員の方であれば老齢厚生年金と老齢基礎年金、自営業の方であれば老齢基礎年金です。たとえ働き続けても現役時代より多くの年収を稼ぐケースは稀でしょう。だから運用で大失敗は絶対に許されません。

大失敗をしないためには「資産運用の目的を明確にすること」が大切です。なぜかというと、目的が明確であれば、

- 投資する金額

- 投資する期間

- 目標利回り

●やってはいけないことその2「退職金一括投資」

会社員や会社経営者の場合、退職時には規定の退職金を受け取る人もいます。現役最後の収入となるため、計画的に運用したり使ったりしたいものです。とはいえ、全額一括で運用に回してしまうことは避けた方がいいでしょう。資産運用の大事な基本のひとつに「分散投資」があります。たとえば、500万円の退職金を受け取った場合、100万円を年に1回、5年間に分けて投資するなど、時間と金額を分散することでリスクを減らすことが期待できます。時間や金額だけでなく、日本と海外、株と債券など、投資対象を分散することも大切です。

●やってはいけないことその3「ハイリスクな投資」

ハイリスクな投資とは「短期で大きな利益を狙う投資」のことです。たとえばFXや株を使ったデイトレードやスイングトレードなどもハイリスクな投資のひとつなので、避けた方がいいでしょう。短期ではないですが、中小型株への集中(一括)投資や、計画性に乏しい不動産投資もハイリスクな投資といってよいでしょう。

また投資詐欺にも注意です。どんなに優秀な投資信託でも10%のリターンを得るには10%のリスクがつきものです。ですから10%のリターンが約束されていてリスクはゼロなどという商品は「ありえない」と思っておきましょう。

老後の資産運用でこれだけはやるべき3つのこと

老後の資産運用でやってはいけないことをお話ししましたが、ここでは「やるべきこと」をお話しします。

●やるべきことその1「資産寿命を延ばす」

資産寿命とは「生命寿命」や「健康寿命」と関連して、老後の生活を営んでいくにあたって、これまで形成してきた資産が尽きるまでの期間です(2019年金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」)。つまり、お金が底をつくまでの期間が資産寿命です。お金の不安は結局のところお金が底をついてしまう不安ではないでしょうか。長生きに備えたり、いろいろなことを楽しんだりするためには少しでも資産寿命を延ばすという意識が大切です。

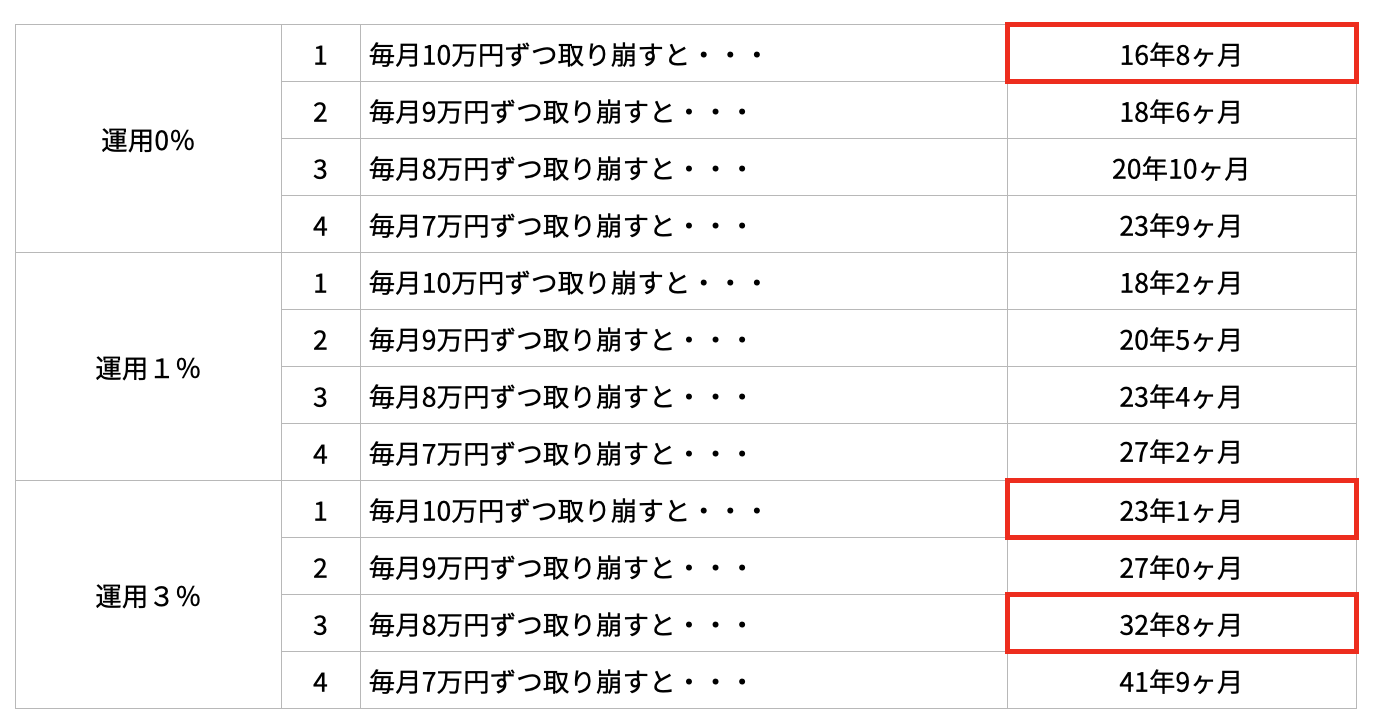

<手元に2,000万円ある場合>

※運用は年率

※端数処理をしているので年数は目安です

※画像は筆者が作成

たとえば、預貯金2,000万円の場合、利回り3%で運用しながら毎月10万円ずつ取り崩すと運用利回り0%の場合と比べて6年5ヶ月も資産寿命が延びます。さらに、毎月2万円の収入を得て、手元資金の取り崩しを8万円に抑えると、16年も資産寿命が延びます。このように資産寿命を延ばすには運用だけに頼らず、少しでも収入を得ることを考えることも大切です。

●やるべきことその2「守りを固める」

老後の資産運用のテーマは「守り」です。積極的に増やすのではなく、インフレ(物価上昇)に負けないことを最低限の目標として運用するようにしましょう。また、老後のイベントに必要な資金についてはあらかじめ予算組みをしておきましょう。介護施設入居資金や医療費、趣味や旅行などのイベントなどに必要な資金に加え、持ち家の方はリフォームや水回りの修繕費用についても大きなリスクにさらさない運用を心がけるべきです。

運用とは関係ありませんが、相続対策、財産管理(後見人や家族信託等)など、自身の財産を守るという観点から早めに考えておくことをお勧めします。

●やるべきことその3「資産運用の期間を考える」

人生100年時代とはいえ闇雲に長期運用をする必要はありません。必要な金額を必要な期間だけ行うといった考え方が大切です。たとえば5年後に日本全国旅行するなら、その費用を用意するために5年間運用します。このようにイベントごとにわけて運用期間を考える方法です。それ以外に大枠でいつまで資産運用を続けるかという考え方もあります。

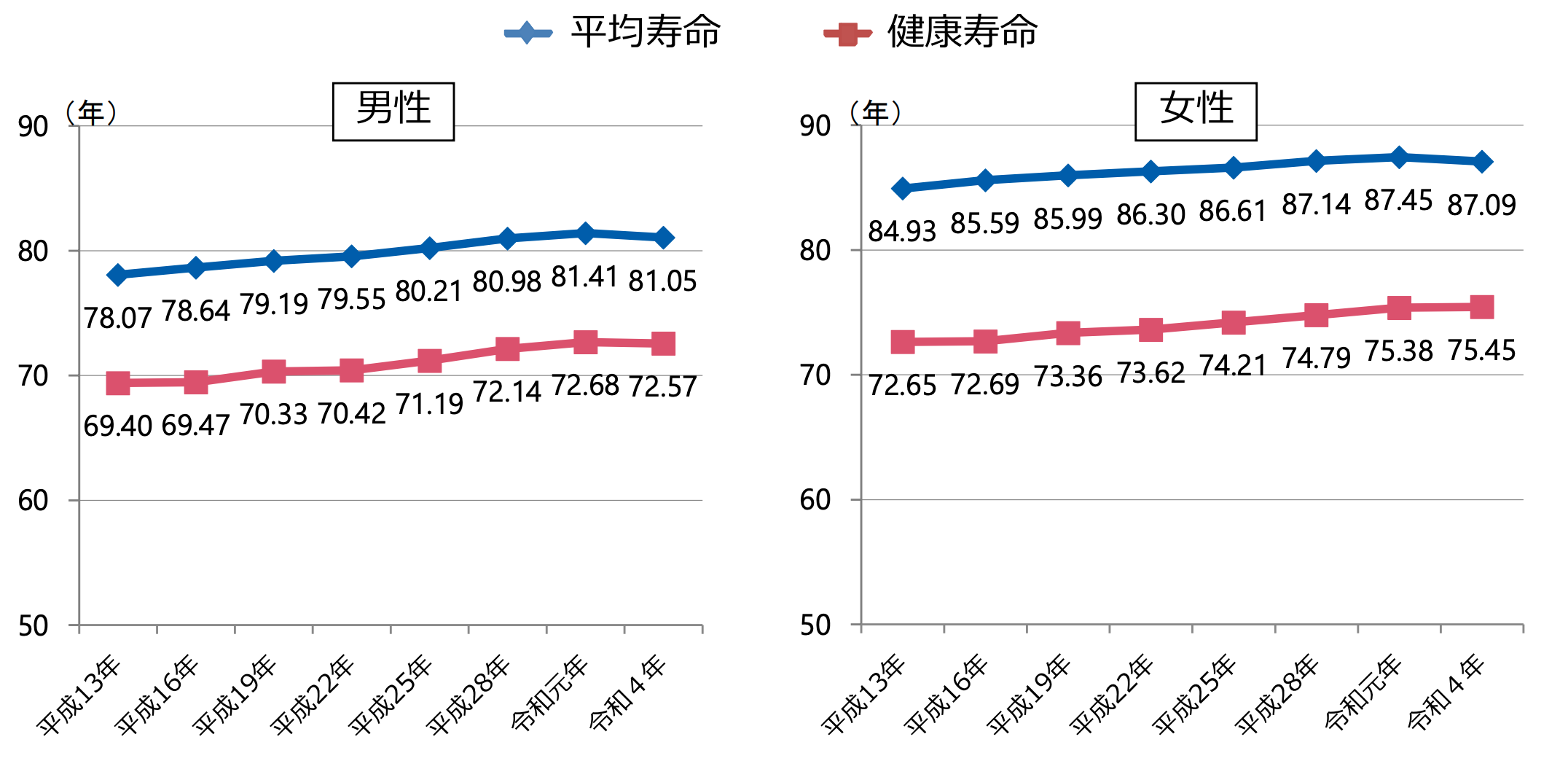

そのときに参考にできるのが「健康寿命」です。健康寿命とは「健康上の問題で日常生活が制限されることなく生活できる期間」のことです。つまり元気な老後の期間ということになります。元気でなくなったら資産運用の必要性もなくなりそうです。ちなみに日本人の健康寿命は以下のとおりです。参考にしてみてください。

<健康寿命の推移>

出所:厚生労働省「第4回 健康日本21(第三次)推進専門委員会」資料

老後の資産運用、商品選びはここに注意

老後の資産運用のテーマは「守り」です。高い利回りを求めず、インフレに負けないくらいの運用が適当です。また、大きなリターンを望まない分、手数料などのコストもできるだけ抑えた運用が理想です。そういった観点で老後の資産運用に適した商品をみてみましょう。

運用をするにあたり、目的や運用期間に応じて「袋分け」をして商品を考えます。なぜなら目的や運用期間によって適した商品が異なるからです。

<3つの袋分けのイメージ>

| 流動性 | 安全性 | 収益性 | |

|---|---|---|---|

| 老後の目的 | いつでも使える | 数年後には使う | 中長期的に増やす |

| 運用期間の 目安 | 1年未満 | 2年〜5年 | 5年以上 |

| 商品例 | 普通預金 定期預金(1年未満) | 定期預金(1年以上) 個人向け国債 債券型の投資信託 | 株式型のインデックスファンド(4資産分散、8資産分散、世界分散、日経平均連動、S&P500連動など) |

※画像は筆者が作成

普段の生活や緊急資金など、いつでも使えるお金は流動性がある商品に預けます。普通預金が中心になります。数年後に使う資金は目減りしないよう安全性を重視した商品を使います。定期預金が中心になるでしょう。個人向け国債は1年経過後であれば途中換金ができ、元本は保証されています。

中長期的にお金を増やすなら株式型の投資信託が中心になります。アクティブ型ではなく指標に連動するインデックス型で分散投資されたものが適当でしょう。

このように目的別に3つの袋分けをイメージしてプランを考えれば資産運用のマイルールができて大きな失敗を避けることができるでしょう。

老後の資産運用はお金だけではない

老後の資産運用をどれくらいの金額でどれくらいの期間で行うかは、仕事をいつまで続けるか、これからの住まいはどうするか、趣味やボランティア、社会との関わりをどうしていくかによって、その設計は大きく変わります。まずは老後のライフプランをしっかり立てるところから始める必要があるでしょう。

そのライフプランの実現にはお金という有形の資産も大切ですが、心身の健康や友人や仲間、自分の強みや個性などの「無形資産」も大切です。自分がもっている「無形資産」を棚卸しして、育て、守っていく必要があります。特に健康は重要だと考えます。健康がなければ何もできません。逆に健康があればお金がなくてもチャレンジできます。お金を増やす以外にも健康を増やすためにお金を使うといった考え方も大切ですね。

石川英彦

金融デザイン株式会社 代表取締役

愛知県生まれ。南山大学経営学部卒業後、北米大陸をオートバイで周遊。帰国後、保険代理店の手伝いをしたことで金融の世界を知る。その“奇妙”な世界に疑問を感じ「お金に関する情報形成」「売り手と買い手がハッピーになる金融コンテンツづくり」をミッションとした、株式会社マネーライフナビを設立(1996年)。

FP(ファイナンシャルプランナー)の実務をこなしながら多数の金融コンテンツ制作を手がける。2017年9月に社名を金融デザイン株式会社に変更。インフォグラフィックスやウェブのデザインまで領域を広げる。50代と60代からのセカンドキャリアを応援するサービス「50カラ」を展開中。