自分がもらえる年金を知っておこう

将来、自分はいくらくらい年金を受け取れるのか、気になりませんか?まずは、自分が受け取れる年金の種類を把握しておきましょう。

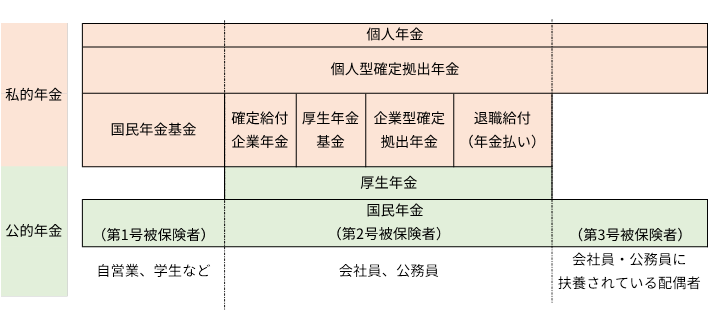

老後に受け取る「年金」は、大きく「公的年金」と「私的年金」の2種類があります。このうち、公的年金は「国民年金(基礎年金)」と「厚生年金」の2つです。

国民年金は、日本に住んでいる20歳から60歳までの人全てに加入が義務づけられているものです。

一方、厚生年金は厚生年金保険に加入している会社、工場、商店、船舶、官公庁などの適用事業所に常時雇用されている70歳未満の人が加入しています。

(平成27年9月までは公務員や私立学校に勤めていた人は共済組合に加入していましたが、同年10月から厚生年金に一元化されています。)

私的年金は、公的年金以外のもので企業単位の年金である、「確定給付企業年金」「厚生年金基金」「企業型確定拠出年金」、個人単位の年金として「国民年金基金」「個人型確定拠出年金(iDeCo)」、そして保険会社が取り扱う「個人年金」などがあります。

将来、どの年金を受け取れるかは職業や保険の加入状況に応じて異なります。例えば、ずっと自営業で国民年金にのみ加入している人は「老齢基礎年金」のみですし、ずっと会社員で個人年金にも加入していた人は、「老齢基礎年金」「老齢厚生年金」のほかに、「個人年金」を受け取ることができます。

自分はどの年金に加入しているのか、将来どのような年金を受け取ることができるのか、確認しておきましょう。

<公的年金と私的年金の全体像>

公的年金の受給資格は?

公的年金である「老齢基礎年金」や「老齢厚生年金」を受け取るには、以下のような要件があります。

●老齢基礎年金

国民年金に加入していた人が受け取る年金です。

「保険料納付済期間」と「保険料免除期間」を合算した「受給資格期間」が10年以上ある場合に65歳から受け取ることができます。

(平成29年7月31日までは受給資格期間が25年以上必要でしたが、法律の改正により平成29年8月1日から受給資格期間が10年に短縮されました。)

●老齢厚生年金

老齢基礎年金を受け取れる人で厚生年金の加入期間がある場合に、老齢基礎年金に上乗せして65歳から受け取ることができます。

受給資格期間を通算で10年以上にすることが、老齢基礎年金、老齢厚生年金を受け取るために最も重要なことです。国民年金の加入期間には保険料が免除された期間を含めることができますので、保険料を納めることができない事情がある場合には必ず自治体の年金の窓口で相談するようにしてください。

年金を受け取るためには受給資格期間が重要なのですが、自分が加入していた期間が定かではないという場合には次のような方法で確認しましょう。

- ねんきん定期便

毎年、誕生月に年金記録を記載した「ねんきん定期便」が送られてきます。その中の「これまでの年金加入期間」で加入月数を確認することができます。 - ねんきんネット

日本年金機構の「ねんきんネット」では、パソコンやスマホから自分の年金の記録をいつでも確認することができます。 - 年金事務所

全国の年金事務所で確認することもできます。本人確認書類と基礎年金番号がわかるものが必要です。

公的年金はいくらもらえる?

続いて、受け取ることができる年金額の計算方法を確認してみましょう。老齢基礎年金と老齢厚生年金の合計額がもらえる金額の目安になります。

●老齢基礎年金

老齢基礎年金の額は、次の計算式で算出します。

老齢基礎年金=816,000円(※1)×保険料納付済月数(※2)÷480

※1 昭和31年4月1日以前生まれの方は、813,700円となります。

※2 免除期間がある場合は計算方法が異なります。

老齢基礎年金は、満20歳以上60歳未満の40年間ずっと保険料を納付していれば、満額の816,000円(令和6年度)を受け取ることができます。納付月数が短ければ、それに応じて受け取る年金額は少なくなります。

●老齢厚生年金

老齢厚生年金の額は次の計算式で算出します。

老齢厚生年金=報酬比例部分+経過的加算+加給年金額

このうち報酬比例部分が多くを占めるため、ここでは報酬比例部分の計算方法を紹介します。

- 平成15年3月以前の加入期間について

平均標準報酬月額×7.125(※3)÷1,000×平成15年3月までの被保険者期間の月数 - 平成15年4月以降の加入期間について

平均標準報酬月額×5.484(※3)÷1,000×平成15年4月以降の被保険者期間の月数

※3 昭和21年4月1日以前に生まれた人は、給付乗率が異なる

平均標準報酬月額とは、加入期間中の標準報酬月額と標準賞与額の総額を加入期間の月数で割ったものです。そのため、自分で算出するのは難しいでしょう。大まかな概算として、今までの年収のおおよその平均を12で割ったもので考えてみてください。

平均標準報酬月額と加入期間から計算した報酬比例部分の金額は次の表の通りです。概算ですので、あくまでも目安としてください。

<報酬比例部分の概算>

(単位:万円)

・平成15年4月以降のみで計算しています。

・乗率は昭和21年4月2日以降生まれの人の乗率を使用しています。

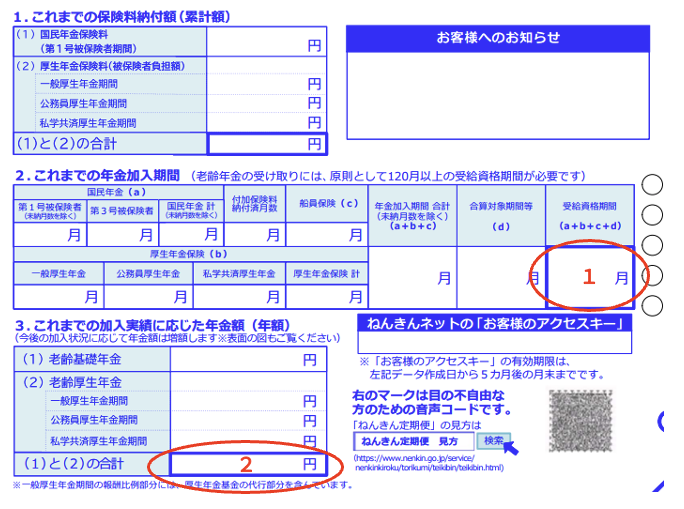

ねんきん定期便の見方

実際の自分の年金額は、毎年送られてくる「ねんきん定期便」でも確認することができます。

●50歳未満の場合

1.受給資格期間

公的年金を受け取るには、10年以上の受給資格期間が必要です。この欄が120月以上あれば受け取ることができます。 20代などでまだ加入期間が短い人は、今後増えていくでしょうから、毎年チェックしてください。

2. これまでの加入実績に応じた年金額

現時点で、将来いくら年金を受け取れるかという金額です。あくまでも、現時点までの実績で計算されているので、今後、加入を続けていくことで年金額は増えていきます。

なお、「ねんきんネット」では現在の加入条件が60歳まで続いた場合や、今後の職業、収入等を入力することで、将来の年金額を試算することができます。

<ねんきん定期便 50歳未満>

※令和6年10月以降の様式です。

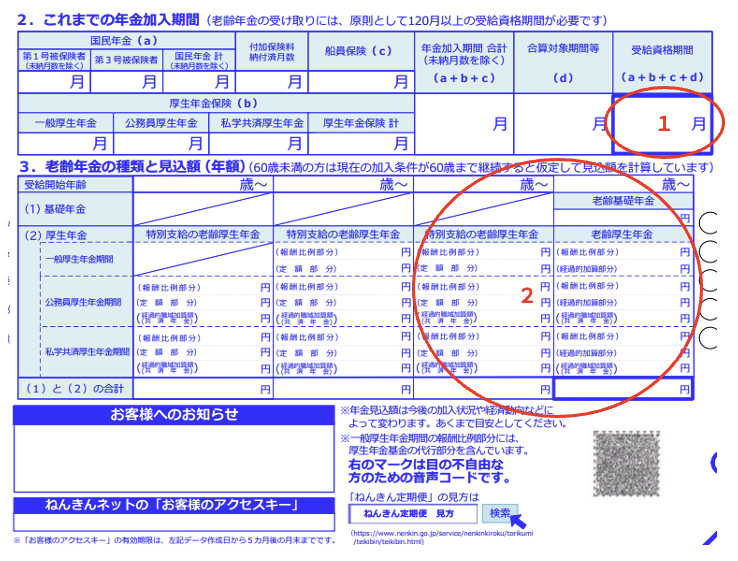

●50歳以上の場合

1.受給資格期間

公的年金を受け取るには、10年以上の受給資格期間が必要です。この欄が120月以上あれば受け取ることができます。120月に満たないと、支払った年金保険料が無駄になりかねませんので、加入期間を増やすようにしましょう。保険料が支払えない場合には、免除の申請をしましょう。全額免除のケースでも1/2の月数が受給資格期間の対象になります。

2.老齢年金の種類と見込額

50歳以上の人の場合は、具体的な年金の見込額が表示されます。いつからいくら受け取れるかがわかります。ただし、60歳未満の場合には、現在の加入条件が60歳まで継続すると仮定した場合の見込金額です。ですので、今後の給料が下がったり、60歳よりも前に退職した場合には、実際の年金額は見込額よりも減少します。一方、今後の給料が上がったり、60歳を超えて会社員として働き続けた場合などは、この見込額よりも年金額が多くなる可能性があります。

<ねんきん定期便 50歳以上>

※令和6年10月以降の様式です。

年金が少ない場合の対策は?

将来の年金額が少ないと思った場合、年金額を増やすには、以下のような方法が考えられます。

●公的年金の額を増やすには

- 保険料の納付月数を増やす

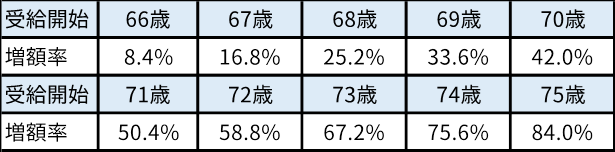

老齢基礎年金は加入月数が480月で満額の年金を受け取ることができます。仮に国民年金の保険料に未納分がある場合、支払い期限から2年以内であればあとからでも支払うことができます。また、本来は国民年金の加入期間は60歳までですが、65歳まで延長できる「任意加入制度」もあります。会社員の場合には、60歳以降も働き、厚生年金保険に加入することで、将来の老齢厚生年金は増えます。 - 繰下げ受給を検討する

老齢基礎年金や老齢厚生年金は65歳から受け取ることができますが、66歳以降75歳までの間で申し出た時から繰り下げて受給することができ、繰り下げた場合の年金額は1ヶ月あたり0.7%増額されます。 - 個人型確定拠出年金(iDeCo)

国民年金の加入者であれば利用できる制度で、20歳以上65歳になるまで掛け金を拠出することができます。運用商品は、投資信託のほか定期預金もあります。

原則60歳まで引き出すことはできませんが、無理のない範囲での掛け金であれば、老後の生活資金を半ば強制的に準備することができると考えられます。

税制面では、掛け金は全額所得控除の対象なので、所得税や住民税が軽減されるというメリットがあります。また、運用益も非課税なので効率よく運用することができるといえます。受け取り時は、一時金で受け取る場合には退職所得控除の対象となり、年金で受け取る場合には公的年金等控除の対象となります。 - NISA

2024年より非課税運用期間が無期限になったことで、老後生活資金の準備にも使いやすくなりました。つみたて投資枠は年間120万円、成長投資枠は年間240万円までで、生涯の上限は1,800万円です。運用益や株式の配当金などが非課税になるので、効率よく運用することができるといえます。

<繰下げ受給した場合の年金額の増額率>

繰下げ受給することで毎月の受給額を増やすことはできますが、生涯でいくらもらえるかという点では何歳まで生存するかによって変わってきます。

●NISAやiDeCoの活用

国民年金や厚生年金だけでは老後の生活費が不足しそうという場合には、他の手段で備えておくことも大切です。私的年金である「国民年金基金」や「個人年金」への加入のほか、運用で増やすことも検討しましょう。

iDeCoもNISAも毎月一定額を投資信託で積み立てることができます。なるべく早く始めることで、長期・分散投資でリスクを抑えながら運用することが可能となります。

■まとめ

老後の生活資金の準備の第一歩として、自分が将来受け取れる公的年金の金額を確認してください。その上で、不足しそうな分は早めに準備を始めましょう。将来のインフレに対応するためにも、一部運用を取り入れながら準備するとよいでしょう。

高田晶子

大学卒業後、信託銀行に就職、人事部配属。宅地建物取引主任者の資格を取得し、念願叶い不動産部で働くも、お客様と銀行のハザマで苦悩する。「この人、この不動産買っても大丈夫だろうか」と思っても言えなかった罪悪感がその後私をFPへ導いてくれたのかも。信託銀行退職後、イベント会社、不動産コンサルティング会社を経て、1996年、ファイナンシャルプランナーとして独立。2010年まで女性3人で活動、年間300件の相談業務を行う。2010年より金融デザイン株式会社(旧株式会社マネーライフナビ)の取締役。長年、個人のお客様の声を直接聞いてきたからこそ作れるコンテンツ作成を主に、失敗しないためのお金の知恵を学ぶ「お金の知恵アカデミー」を展開中。

<資格>

● 1級ファイナンシャルプラニング技能士

● 宅地建物取引士