資産運用のスタートは、将来の収支を把握するところから

インフレに備えて、資産運用を始めたいという50代の方の相談が増えています。

老後を意識し始める50代から初めて資産運用をおこなう場合は、大きな失敗を避けるためにも、いきなり投資を始めるのではなく、今後の収支やライフプランを把握するところから始めましょう。今後の資産状況を把握した上で、当面は利用する予定がないお金で、無理のない範囲で投資をスタートするためです。

◯今後の収入見込みを立てる

- いつまで働くのかなど、今後の労働による収入の見込みを立てる

- 退職金の金額や企業年金制度などを確認する

- 公的年金は、いつからいくら支給されるのかを確認する

◯支出の見込み額と将来的な大きな支出を想定する

- 現状の生活費をもとに、今後の支出の見込み額を想定する

- 車の買い替え費用、リフォーム費用など今後の大きな支出を想定する

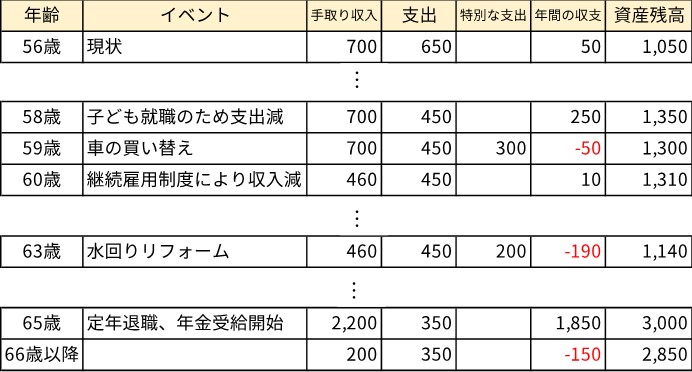

将来の収支を把握することで、今後の預貯金の増減やお金が必要なタイミングを把握することができます。簡単で構いませんので、下記のようなライフプラン表を作成することをおすすめします。

<今後のライフプラン表>

無理をせずに少額からリスクを抑えた運用を!

将来の収支が把握できたら、10年程度は利用する予定がないお金や余裕資金を使って、少額から投資をスタートします。例えば、上記の表では、年間の収支がマイナスになる年はありますが、65歳の定年退職まで資産残高が現状の1,050万円よりも少なくなることはありません。そのため、現状の資産の一部は投資に回しても大丈夫だろうと判断できます。

現状の資産の1,050万円のうち、生活防衛費(万一のための備え)として1年間分の生活費650万円を預貯金で維持し、残りの400万円分で投資をおこなうことを検討していきます。

比較的資産に余裕がある50代の方は、まとまった金額を一括で投資しがちです。値動きがある商品に初めて投資をする場合は、少額から投資を始め、値動きに慣れていくことがポイントとなります。

また、若年層に比べると運用できる期間が短いので、50代の場合は、リスク(値動きの振れ幅)を抑える運用を意識することも大切です。

リスクを抑えるための基本は、「資産分散」と「時間分散」です。

少額投資非課税制度である「NISA」を活用するなどして、少額から分散投資が可能な投資信託で、積み立てていく投資から始めてみましょう。

そして、いつまで運用を続けて、どのタイミングからどのように使っていくのか、作成をしたライフプラン表の資産残高を参考にして、運用の終了タイミングも意識をしておきましょう。

ご注意事項

秋山友美

湘南・藤沢・茅ヶ崎の家計コーチ代表。

2005年よりファイナンシャルプランナーとしての活動を開始。

湘南に相談室を構え、20代から80代までの幅広い世帯に家計のアドバイスをおこなう。特に子育て世帯からの相談が多く、コーチングスキルも活かして女性の働き方や子育てなど総合的に相談にも乗っている。

家計相談、住宅購入相談、教育資金プランニング、退職後の人生設計、資産形成、保険見直しなど地域密着型の情報提供、アドバイスをしている。

男女共同参画センターや市町村主催の講座依頼が多数あり、家計管理やライフプラン、人生100年時代の資産形成、キャッシュレス決済などのテーマで講師としても活動中。また、地域情報誌にて「家計簿コーチング」連載中。

<保有資格>

CFP®(日本FP協会認定)(財)生涯学習開発財団認定コーチ

1級DCプランナー(企業年金総合プランナー)