執筆者:カブヨム編集部

老後資金はいくら必要?

人生の三大支出のひとつである老後資金は、長寿社会において軽視することができない項目です。ニュース等でも「老後資金には○○円必要」といった内容が取り上げられることが増え、その金額の大きさに不安を抱えている方も少なくないでしょう。

実際にはどのくらい準備が必要なのか、モデルケースを参考にシミュレーションしていきましょう。

必要な老後資金をシミュレーション

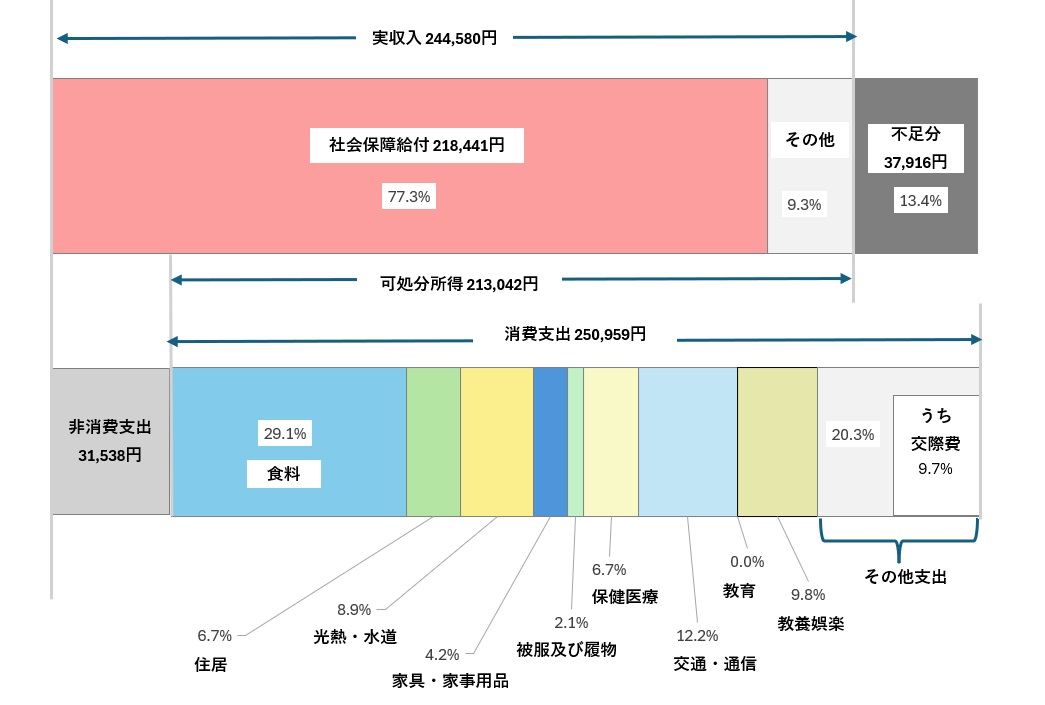

総務省統計局「家計調査報告 〔 家計収支編 〕 2023年(令和5年)平均結果の概要」によりますと、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の平均の収支は次のとおりであることが示されています。

| 実収入 | 244,580円 |

| 可処分所得 | 213,042円 |

| 消費支出 | 250,959円 |

| 平均消費性向 | 117.8% |

可処分所得-消費支出=不足額 となりますので、今回の場合は、毎月平均37,917円が不足すると見ることができます。一年間では455,004円の不足となり、決して無視できない金額です。

65歳の夫婦がともに30年間この生活を続けた場合、これだけでも単純に13,650,120円の不足が見込まれます。

<65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計支出 -2023年->

注)

1 図中の「社会保障給付」及び「その他」の割合(%)は、実収入に占める割合である。

2 図中の「食料」から「その他の消費支出」までの割合(%)は、消費支出に占める割合である。

3 図中の「消費支出」のうち、他の世帯への贈答品やサービスの支出は、「その他の消費支出」の「うち交際費」 に含まれている。

4 図中の「不足分」とは、「実収入」と、「消費支出」及び「非消費支出」の計との差額である。

※上の図表は総務省統計局「家計調査報告 〔 家計収支編 〕 2023年(令和5年)平均結果の概要」を参考に三菱UFJ eスマート証券が作成。

ただし、それだけ準備していれば安心できるということではありません。あくまで平均値に基づく算出であり、 項目によって大きく数字が変わる可能性がある点に注意が必要です。

例えば住居費は16,827円となっていますが、住宅ローンの支払いが残っている場合や住居費の高額なエリアで生活している場合、賃貸で生活している場合などでは、大きく費用が変わってくる部分でしょう。

また、この試算はあくまで基本的な生活費であり、特別な支出が含まれていません。例えばレジャー費、持ち家の場合の住宅リフォーム費、老人ホームなどの介護費用などが考慮されていないのです。希望する項目が別途ある場合は、当然それも含めて資金の準備を行う必要があります。

老後資金2,000万円では足りない?

老後資金と言えば、過去には「老後2,000万円問題」が大きな話題となりました。現在の物価状況も踏まえてみると、老後に必要な資金は果たして2,000万円で足りるのかという新たな問題に直面します。

老後2,000万円問題とは

そもそも、なぜ老後2,000万円問題が取り上げられ始めたのでしょうか。

老後2,000万円問題は、令和元年6月に金融庁の金融審議会市場ワーキング・グループの報告書が公表されたことがきっかけで注目を集めました。

この報告書の試算によると、老後の生活費が毎月5万円不足した場合には、30年間で約2,000万円の取り崩しが必要であるとされています。早いうちからライフ・マネープランを検討することの重要性を明らかにしたこの公表は、大きな話題を呼びました。

老後資金4,000万円時代の到来

さらに、2024年5月現在では「老後資金は4,000万円必要」という見解が新たに注目されています。老後2,000万円問題からものの5年ほどでの変化に驚いた方も少なくないでしょう。

この「老後4,000万円」の数字は、物価が3.5%上昇し続けた場合を考慮した試算によるものです。

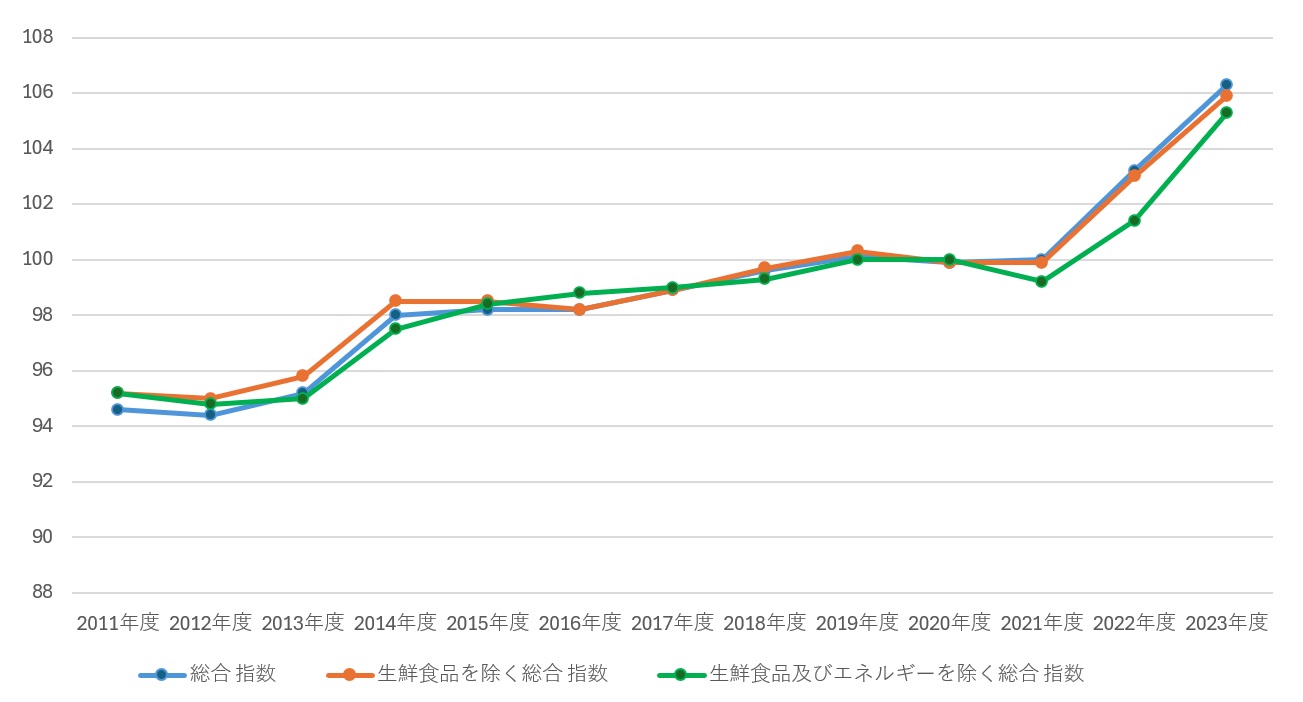

統計局のデータによれば、2023年度の消費者物価指数は2022年度と比べて平均で3.0%の上昇が見られました。今後の物価がどのように変動するかはわかりませんが、少なくともここ数年において物価が上昇し続けているのは事実です。

<2020年基準 消費者物価指数の動き>

※上の図表は総務省統計局「2020年基準 消費者物価指数 全国 2023年度(令和5年度)平均 (2024年4月19日公表)」を参考に、三菱UFJ eスマート証券が作成。

日用品や食品を買い求める中で、日々物価の上昇を感じている方もいらっしゃるのではないでしょうか。物価の変動は現在の生活だけでなく、老後の生活にも大きく影響してくるのです。

安心して老後を過ごすために

物価上昇の中でも老後資金を貯めるための対策として、国の2つの制度が注目されています。

①iDeCo(個人型確定拠出年金)

iDeCoは、公的年金にプラスして給付を受けられる私的年金制度です。

税制優遇を活かした資産形成を目指す方におすすめです。

②NISA(少額投資非課税制度)

投資信託や株式といった金融商品の取引は、通常、投資で得られた売却益や受け取った配当に対して約20%の税金がかかります。しかし、NISA口座を利用して得られた利益(配当金・売却益)は非課税になるというメリットがあります。

2024年からは新たに新NISA制度がスタートしました。旧来の「つみたてNISA」と「一般NISA」を一本化し、非課税保有限度額を大幅に拡大したことで、投資を始めやすい環境が整備されたと言えるでしょう。

これらの制度を活用すれば、物価上昇に対応しつつ老後資金を増やすことも実現可能です。

ただし、金融知識や投資のリスク管理が不可欠となります。金融機関や専門家からのアドバイスを参考にしつつ、ご自身のライフスタイルやリスク許容度に合わせた運用方法を選ぶことが重要です。

ネット証券とNISA制度を活用した解決策

さらに、資産運用の方法として、ネット証券での口座開設が注目されています。

ネット証券は、インターネットを通じて取引ができる証券会社で、次のようなメリットがあります。

- 取引の手軽さ:時間や場所を問わずに取引が可能。

- 手数料の安さ:実店舗を持たないため、取引手数料が安い。

- 情報の豊富さ:リアルタイムで多くの情報が確認できる。

三菱UFJ eスマート証券では、国内現物株式・ 投資信託・米国株式・信用取引など、さまざまな金融商品を扱っており、先述のiDeCoやNISAも始めていただけます

各商品のお得なキャンペーン情報も随時公開されていますので、ご興味のある方はぜひご覧ください。

▶現在実施中のキャンペーンはこちら

老後資金4,000万円時代の到来は、私たちに資産形成の重要性を改めて認識させます。

しかしそれは同時に、生活設計を見直し、資産を有効に活用する機会でもあります。国の制度を活用しつつ、ご自身の資産形成に取り組むことで、安心した老後生活を送ることができるでしょう。