いつまでにいくら貯めるのか?目標設定をする

教育費は、いざ子どもが進学する時に慌てないように、計画的に準備をしておきたい資金の一つです。子どもが生まれた時点で必要なタイミングが確定するので、目標は立てやすいはずです。

教育方針や受験のタイミングを踏まえて、いつまでにいくらを準備するのか目標を設定して、できるだけ早い段階から資産形成をスタートしましょう。

例えば、高校卒業までは必要な教育費は日々の家計から支出し、大学にかかる費用は貯蓄するという前提で、下記の大学・短大の教育費の目安を参考に目標設定をしてみましょう。

<大学・短大の教育費 教育課程合計>

<出典>文部科学省「令和3年度 私立大学等入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」

文部科学省「国立大学等の授業料その他の費用に関する省令」

では、私立理系の教育課程分の約550万円と、大学受験のための塾代や受験費用を約150万円とし、合計700万円を毎月の積み立てで貯蓄するケースを想定してみます。

全く運用をせずに積み立てる場合の毎月の積立額は次のとおりです。

① 0歳からスタートをして、大学受験前までに貯める(18年)

700万円÷(18年×12ヶ月)=約3.3万円

② 0歳からスタートをして、高校受験のための塾代負担が重くなるまでに貯める(15年)

700万円÷(15年×12ヶ月)=約3.9万円

③ 0歳からスタートをして、中学受験のための塾代負担が重くなるまでに貯める(10年)

700万円÷(10年×12ヶ月)=約5.9万円

習い事代など日々の教育費を捻出しながら、同時に貯蓄をする必要がありますので、目標設定をして、早めに積み立てをスタートすることが大切だと分かります。

教育資金を投資で運用する場合の目標設定

大学の費用など10年以上先に利用する予定の資金については、一部投資で運用することを検討してもよいでしょう。

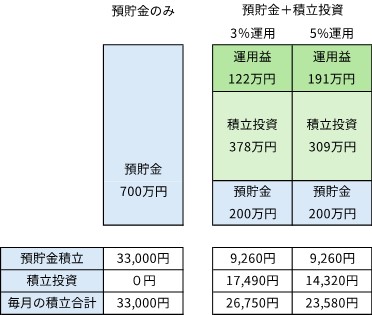

前述の例で、仮に200万円は預貯金の積み立てで準備をし、残りの500万円については、積立投資をした場合、毎月の必要積立額がいくらになるのか見てみましょう。

<18年間毎月積立投資をした場合>

あくまでもシミュレーションですから、将来の運用成績は分かりません。ただ、預貯金だけで貯めるよりも少ない積立額で必要額を準備できることが分かります。

目標設定をする上では、リターンを何%と想定するのかも大切です。想定リターンにあった商品を選択するためです。高いリターンの商品で運用ができれば、必要な積立額も少なくなります。しかし、高いリターンが期待できる商品は、リスク(ブレ幅)も大きくなるため、大きく値下がりする可能性も想定しておきましょう。

このように、投資で教育資金の準備をおこなう場合、資金が必要なタイミングで運用商品が値下がりし、資金が不足する可能性も考えられます。そのため、全額を投資で準備するのではなく、預貯金と合わせて準備することが大切です。

また、積立投資をおこなう場合は、新NISAを上手に活用しましょう。新NISAは、改正により以前よりも柔軟な運用が可能となり、教育資金の準備としても活用しやすくなりました。

いつまでにいくら貯めるのか目標設定をしっかりとおこなった上で、早めに資産形成をスタートしましょう。

秋山友美

湘南・藤沢・茅ヶ崎の家計コーチ代表。

2005年よりファイナンシャルプランナーとしての活動を開始。

湘南に相談室を構え、20代から80代までの幅広い世帯に家計のアドバイスをおこなう。特に子育て世帯からの相談が多く、コーチングスキルも活かして女性の働き方や子育てなど総合的に相談にも乗っている。

家計相談、住宅購入相談、教育資金プランニング、退職後の人生設計、資産形成、保険見直しなど地域密着型の情報提供、アドバイスをしている。

男女共同参画センターや市町村主催の講座依頼が多数あり、家計管理やライフプラン、人生100年時代の資産形成、キャッシュレス決済などのテーマで講師としても活動中。また、地域情報誌にて「家計簿コーチング」連載中。

<保有資格>

CFP®(日本FP協会認定)(財)生涯学習開発財団認定コーチ

1級DCプランナー(企業年金総合プランナー)