BPS(1株当たり純資産)とは

BPS(Book value Per Share:1株当たり純資産)とは、その企業の純資産額が1株当たりでいくらになるかを示した財務指標です。企業が解散した場合に、株主に戻る価値で、数値が大きいほど、純資産が多く財務が健全であるといえます。事業年度ごとの推移が増加傾向であれば、安定性が高いと判断されます。

BPSの基になる純資産は、株主が出した資金(資本)と、資本から生み出された利益の積み上げです。純資産額が高いほど安全性が高いといえます。また利益の蓄積でもありますから、純資産額の増加は成長の足跡ともいえるでしょう。

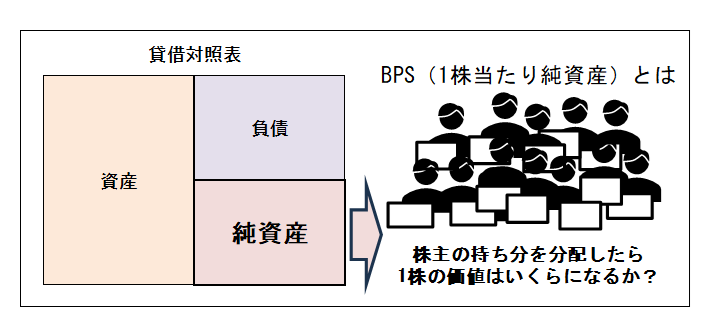

純資産額は、貸借対照表上に記載されています。貸借対照表は、事業年度末などの時点での企業の財政状態を示し、「資産の部」「負債の部」「純資産の部」に分けられています。「負債の部」と「純資産の部」で調達した資金を活用し、「資産の部」に記載されている資金や資産を保有している、という見方をします。

調達した資金のうち、「負債の部」は出資者に返済すべき資金で、「純資産の部」は戻す必要のない資金です。そのため、「純資産の部」は「株主の持ち分」とも呼ばれます。株主にとって、純資産額を1株当たりに換算したBPSは、出資に対する価値がより明確だといえます。

<BPS=株主の持ち分は1株当たりいくらなのか>

※画像は筆者作成

BPSは何を見ればわかる?

株式投資をするにあたってBPSを知りたい場合、取引証券会社のWEBサイト内の「個別銘柄情報」などから「財務」「業績」「指標」などの画面で確認できます。

三菱UFJ eスマート証券のPCサイトでは、ログイン後に確認できる『個別銘柄情報』の『業績』タブより、『決算情報』の欄にて直近の事業年度のBPSを見ることができます。

<参考:三菱UFJ eスマート証券の決算情報>

※画像は三菱UFJ eスマート証券の『個別銘柄情報』より抜粋

ただし単年度のBPSだけでは、「点」の情報です。過去からの推移を見て、その企業が営んできた事業の安定性や、株主による出資が利益に結びついているか、といった長期的視点での確認が大切です。

複数年度のBPSは、株式発行企業が作成し公表している「有価証券報告書」に記載されています。インターネットで「企業名」と「IR」というキーワードで検索すると、各企業のホームページ内の「企業情報」「投資家情報」「IRライブラリ」などに保存されている有価証券報告書にたどり着きます。

本決算の有価証券報告書は100~200ページほどのボリュームですが、重要な経営指標は冒頭に掲載されていますので、個人投資家は最初の数ページを見るだけでも十分だと思います。

BPSは、『第一部【企業情報】 第1【企業の概況】 1【主要な経営指標等の推移】(1)経営指標等』にある表に、過去5期分の値が記載されています。

なお、企業によって採用している会計ルールが異なり、「1株当たり純資産」を「1株当たり株主資本」と表記している場合があります。また、親会社と子会社などグループ全体の財務状況を示す「連結経営指標」では、「1株当たり親会社の所有者に帰属する持ち分」と表記している企業もあります。いずれも、実質的には「BPS(1株当たり純資産)」とほぼ同じと考えて差し支えありません。

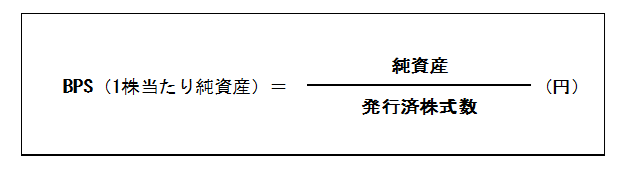

BPSの計算方法は?

BPSを算出する考え方はシンプルです。

<BPSの基本的な計算式>

※画像は筆者が作成。

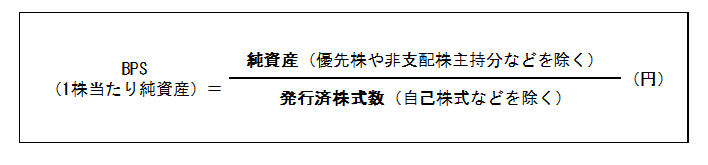

ただし、財務の状況は企業によって様々です。自社株(自己株式)を保有している企業や優先株式という特殊な株式を発行している企業、事業年度内に新株予約権(ストックオプション等)の発行や自社株の消却などで株式数が変動した企業、企業グループを編成している連結決算などは、BPSの計算にそれらの影響を加味しなければなりません。

例えば、市場で流通していない自己株式は、一般的な株主にとっては直接的な関与がないと考えられ、発行済株式数から控除します。また、事業年度内に株式数が増減した場合は、事業年度末の発行済株式数ではなく期首と期末の株式数の平均を分母に用います。

このような計算は専門的で、企業会計の知識が必要です。また、会計処理のルールが異なると、純資産の金額が異なります。個人投資家は、基本的な計算式で考え方を理解していれば十分でしょう。

<企業ごとの財務上の事情を考慮する場合のBPSの計算式の例>

※画像は筆者が作成。

投資家目線でのBPSの活用法と見るべきポイント

BPSが大きいほど健全だとはいえ、計算式の通り、分母の発行済株式数が多ければBPSは小さくなります。つまりBPSの大小は発行済株式数の多寡によるので、他の企業とBPSの数値自体を比べても意味はありません。むしろ1つの企業における経年の推移が大切です。BPSが年々高まっていれば、健全性が高く成長していると判断できます。

もし他社と比較するなら、その推移が上向きか下向きか、上向き同士なら伸び率の高低などを比べましょう。また、比較は同業種内の企業間が適しています。業種によって、土地や機械などの資産を保有する業態や、コンサルティングなどのように資産を必要としない事業形態など、その特徴が異なるからです。

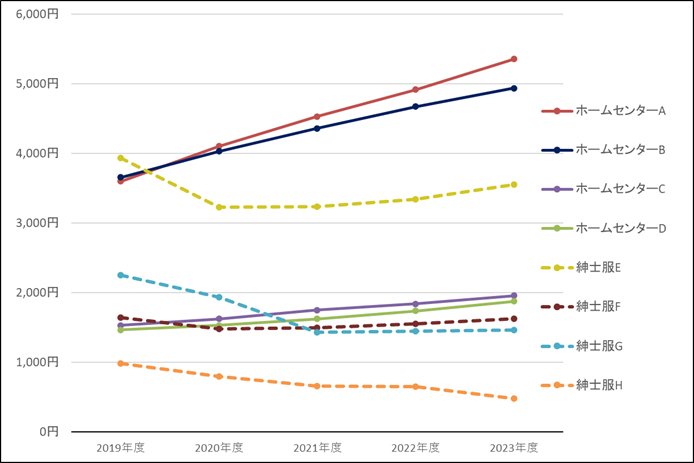

次のグラフでは、ホームセンターと紳士服量販店の代表的な企業のBPSについて、直近5年度分の推移を示しました。

<個別企業のBPSの推移>

※各企業の有価証券報告書を参照し筆者作成

ホームセンター各社のBPSは右肩上がりです。それに比べて紳士服量販店は横ばいか低迷しており、1社だけは改善傾向となっています。

ではBPSの変動要因について、基本の計算式を使って考えてみましょう。

まずは分子に注目します。発行済株式数が変わらなければ、BPSは純資産の増減によって変動します。純資産が増減する要因は、利益の積み上げか取り崩しです。貸借対照表の「純資産の部」の中には、利益が蓄積されています。純資産は業績が良くなれば増え、悪くなれば減少しますので、同じ発行済株式数なら、BPSも好業績なら高くなり、業績悪化で低くなります。

次に分母です。純資産が変わらない場合、BPSは発行済株式数が減れば高くなり、発行済株式数が増えれば低くなります。発行済株式数は、自社株買いなどで企業がコントロールできます。純資産額が増えずにBPSが高くなっていたら、単に発行済株式数を減らした結果かもしれませんので、注意が必要です。

PBR(株価純資産倍率)にはBPSが使われている

さらにBPSは、単独で使うだけでなく、他の指標に用いたり組み合わせたりすることで、企業の財務健全性や株価の割安・割高を評価する際に役立ちます。

代表的な指標がPBR(株価純資産倍率)です。株価をBPSで割って求め、株価がBPSの何倍で取引されているかを示します。1倍なら株価は純資産と同じ価値、1倍以上なら純資産より株価が高く、極端に高すぎると「割高」と判断されます。

PBRの1倍割れは、企業の純資産より株価が低い状態です。「割安」といえば聞こえはいいですが、それだけ株式市場での投資家からの評価が低いともいえます。東京証券取引所が、2023年に「資本コストや株価を意識した経営の実現に向けた対応」を要請したことを機に、市場の評価が低い企業は、資本効率の向上やPBRの引き上げ、株主還元などを積極的に行っています。

最後に、BPSは企業の財務健全性を示す指標ですが、将来性を反映していないことには注意が必要です。投資判断を行う際には、売上高や利益の伸び率など成長性を見る指標や、ROE(自己資本利益率)やROA(総資産利益率)などの資本効率を見る指標などとともに総合判断するとよいでしょう。また、PER(株価収益率)やPBR(株価純資産倍率)、株価チャートなどで株価が割安なタイミングを確認することも大切です。

石原 敬子

大学卒業後、証券会社に営業職で約13年勤務後、2003年にファイナンシャル・プランナーの個人事務所を開業。大学で専攻した心理学と開業後に学んだコーチングを駆使し、対話を重視し行動を起こさせるコミュニケーションを心がけている。「資産形成はライフプランありき」がモットーで、ご本人が納得してお金を使うことをゴールに据えるスタンス。主な業務は個人相談、金融関連の執筆、セミナー等の講師、マネー座談会やワークショップのコーディネイター。

<資格> CFP®認定者、1級ファイナンシャル・プランニング技能士、終活アドバイザー®