ROEはどのような指標?何がわかる?

株式への投資を判断する際にはさまざまな投資指標を活用します。

その中でもROE(Return on Equity、自己資本利益率)は企業の収益性を測る指標として、投資判断や企業分析において幅広く活用されています。

ROEは、企業が株主から集めた資金(自己資本)を使い、どれだけ効率よく売上をあげ利益を出しているかを示す重要な指標です。

企業が株主に対しての責任をどれだけ果たしたかを示す指標ともいえ、企業は経営目標の1つとして重視しています。

●ROEの高低は何を表している?

ROEが高いということは、企業が資本を活用して高い利益を上げているという仮説が立てられ、収益性や経営効率が良いと推定できます。一方で、ROEが低い場合は、投資された資本に対して十分な利益を生み出していないと推測でき、経営の改善が必要である可能性があります。

同業他社との数値比較や、過去数年にわたるROEの推移を分析することで、企業の成長性や経営方針の変化を把握することができます。

●外国人投資家からも重視されている指標

ROEは、外国人投資家からも企業の経営効率、株主還元などを評価する際に重要視されています。国際的に広く認識されている指標で、異なる業種や国の企業間での比較にも有効と考えられています。

近年、日本企業は、株主の意見を経営に反映し、透明性と効率性を高めることで株主重視の経営を強化しています。その1つとして、ROEの向上が経営戦略として挙げられています。

ROEは、国際的な投資家からの支持を得るためにも、企業価値を高めるためにも重要な要素ということになります。

ROEの正しい読み解き

●ROEの数値の目安は?

ROEの数値は、設備投資や研究開発が必要な業種は低くなる傾向があるなど、業種により平均値が異なるものの10%以上が理想とされています。

東京証券取引所より2024年3月期決算企業の決算短信集計(集計2,080社、うち製造業996社、非製造業1,084社、金融は除く)が公表されています。

ROEについては、全産業ベースで9.50%、製造業は9.26%、非製造業は9.85%となりいずれも前年度より改善されています。業種別平均は下表の通りです。

<業種別ROEの平均>

東証2024年3月期決算短信集計より筆者作成

●ROEの計算方法

ただし、ROEの数値だけで収益性の良し悪しを判断できるものではないため、読み解き方には注意が必要です。

ROEは以下の計算式で求められます。

ROE(自己資本利益率%)=当期純利益÷自己資本×100

利益が上がることでROEの値は向上しますが、自己資本を減らすことでも簡単に値が変わってしまいます。

例えば、企業が自社株買いを行うと、自社株を購入した金額分の自己資本が減少します。計算上、分母の自己資本を減らすことで利益が伸びていなくてもROEの値を高く見せることができるのです。

また、過度の借入れによりROEの値が高くなっている場合もあり、ROE単体での評価だと実態よりも収益性が高いように見えてしまうことがあります。そのため自己資本比率などの指標も考慮し、企業の財務の健全性にも注意する必要があります。

●自己資本比率も要チェック

自己資本比率は、総資産に対する自己資本の割合を示す指標で、企業の財務の安定性を評価するために使用されます。

ROEが高く自己資本比率も高い企業は、収益力と財務の安定性が優れています。反対に、ROEが高くても自己資本比率が低い場合、借入依存が高く、返済リスクが増す可能性があります。

●ROEと自己資本比率をチェックして魅力的な投資先を探す

ROEと自己資本比率の両方を継続的に押さえることで、企業が成長し続けるための力強さと財務基盤の健全さを見守ることができます。

たとえば、精密機器のマニーを例に計算式に当てはめてみると、

当期純利益(2024年8月予想)が6,100百万円、自己資本が51,593百万円のときのROEは、11.8%です。

6,100百万円(当期純利益)÷51,593百万円(自己資本)×100=11.8%

自己資本比率も91.8%であるため、収益性が高く財務の安全性もあると評価できます。高いROEを保ちながら、自己資本比率も40~50%など健全な範囲内で推移している企業は、投資先として魅力的であるといえます。

<業種別ROEの平均>

2024年9月2日 四季報オンラインにより筆者作成

ROAと何が違う?

●ROAは資産全体から利益率を測る

ROEと似た指標にROA (Return on Assets、総資産利益率)があります。

ROAは企業のすべての資産(総資産)を基にした収益性を示します。

ROA(総資産利益率%) = 当期純利益÷総資産× 100

ROAは自己資本だけでなく、負債も含めた全体の資産を基にした指標であるため、企業の財務状況による影響を受けにくいのです。このため、異なる財務状況にある企業同士の比較がしやすいという特徴があります。

ROEは株主から出資された資金の収益性を示す一方で、ROAは総資産からいくら利益を上げているかを表しています。

一般的には、ROE10%以上、ROA5%以上を収益性がよい基準の目安とされています。

●ROEとROAの両方をチェック

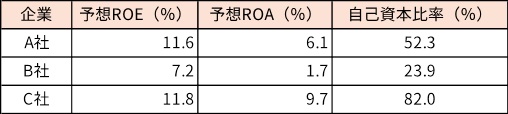

A社、B社、C社のROEとROAがそれぞれ下表のような数値だった場合、どのように読み解けばいいでしょうか?

<ROEとROAを比較してみよう>

2024年9月2日 四季報オンラインにより筆者作成

- ROEとROAの両方が高いA社タイプ

A社はROEとROAの両方が高い数値になっています。企業が資産を効率的に活用し、自己資本も効果的に利用していることを示します。財務的な健全性も収益性も高いと見ることができるでしょう。 - ROEが高いがROAが低いB社タイプ

B社はROEは高いのですが、ROAは低くなっています。 企業の借入が多くレバレッジを効かせている可能性があります。株主にとっては利益が高いように見えますが、借入に頼り財務リスクが高まっているかもしれません。 - ROEが低くROAが高いC社タイプ

C社はROEは低いのですが、ROAは高くなっています。 企業が多くの自己資本を持ち、保守的な経営を行っている可能性があります。 成長のための積極的な投資を控え目に、リスクを低く保ちながら資産を効率的に使っていると考えられます。

このC社は任天堂で、経営の安全性が高く負債の割合も低い企業です。ROA9.7%の高さに比べるとROEは11.8%とそれほど高くはありませんが、指標の目安とされるROE10%、ROA5%を上回っており周知のとおり優良企業といえます。

ROAを活用することで、ROEだけでは見えない企業の総合的な収益性や経営状況がわかりより精度の高い投資判断が可能になります。

ROEが上がる企業の特徴

ROEを向上させる経営効率のよい企業とは、どのようなことをおこなっているのでしょうか。

多くの企業では中期経営計画において、資本効率の向上を意識した計画を公表しています。売上ならびに利益の増加、コスト削減、資産効率の改善、設備投資、株主還元の拡充などがROEの向上にどう結びつくのかを見てみましょう。

- 売上を上げる

新規顧客を増やす、既存顧客の維持、顧客単価を上げるなどにより売上を伸ばし、利益を増やします。当期純利益を増やすことでROEが改善します。 - コストを削減する

コスト削減を通じて利益を増やすことです。業務の効率化や無駄なコストの削減、エネルギーや物流コストの見直しにより利益を増やします。 - 資産効率を高める

在庫を適切に管理したり、資産を効率よく使ったり、古い設備を新しくしたりするなどにより売上を増やす対策です。資産を無駄なく使って売上を増やすことで、企業全体の資本の使い方をより効率的にすることができます。 - 設備投資を行う

新しい設備や技術の導入により、長期的な競争力の強化や新市場の開拓が期待できます。設備投資が奏功すれば、売上や利益の増加につながります。その一方で、投資リスクもあるため事業規模に合った設備投資や新規企画の実施ならびに資金計画が大切です。 - 配当による株主還元を増やす

配当を増やすことで、純資産を減らしてROEを向上させることができます。

配当金は企業の内部留保である利益剰余金から支払われます。配当金の支払いによって利益剰余金が減少すると、それに伴い純資産も減少します。純資産が減るとROEの計算における分母が小さくなるため、ROEが向上する可能性があります。

株主に対するリターンの強化になり、資本の効率的な活用を図る手段としても有効です。

このように企業はさまざまなアクションで企業が持つ資産を効率よく使い、いかに高い利益を出すか戦略を練っています。

その成果を示すROEは、その他複数の指標と併せて見ることで、企業の収益性や成長性、株主還元の姿勢、経営の健全性など多角的に判断することができます。

ROEが高い企業は、市場からの評価が高まり、持続的な高収益を期待する投資家からの注目を集め、株価の上昇につながりやすいと考えられるでしょう。

村松祐子

ファイナンシャルプランナー(CFP® 1級FP技能士)。金融・証券インストラクター。

1987年より、大手証券会社において外国株式の東京証券取引所上場に際し、販売促進に携わる。資料作成、および、顧客向け株式セミナー、社内勉強会の運営に従事。1990年より富裕層向け資産運用コンサルティングに従事したのち、 株式調査部に転籍、経済・株式の調査を経験、機関投資家向け週間マーケットレポートの作成に携わる。資産運用の相談、経済・市場調査の経験を踏まえ、それらを総括したサービスを提供するFPへ転身。現在、資産運用・株式投資の個人レクチャー、セミナーのほか、ライフ&マネープラン相談を実施している。一人ひとりに合った資産形成の提案には定評があり、自立した個人投資家の育成にも力を入れている。『FPコスモス』代表。