配当金とは?分配金とは違うもの?

「配当金」とは、株式を保有していることで受け取ることのできる利益で、株式を発行している企業の利益より支払われます。具体的に受け取れる金額は銘柄により変わりますが、高配当と言われる銘柄の場合は4%以上もの利回りで配当を受け取ることができるものもあります。

なお、配当利回りの計算方法は次の通りです。

【配当利回りの計算】一株当たり年間配当金÷現在の株価×100

配当金は、インカムゲインとしての魅力もありますが、配当金の増減が株価変動に結び付くということもあり、キャピタルゲインを狙いたい投資家からも注目されるポイントのひとつといえるでしょう。

配当金に似た用語として、「分配金」という言葉を聞いたことがあるかもしれません。分配金は投資信託を保有していることで支払われるものであり、分配金の有無や金額は運用会社が決めています。ただし、分配金には「特別分配金」と呼ばれる元本の一部を払い戻すものもあり、必ずしも利益になるとは限らない点に留意が必要です。

株式の場合は配当金、投資信託の場合は分配金が支払われる可能性があると理解しておきましょう。

配当金の 権利確定日・権利付最終日とは

配当を受け取るためには「権利確定日」に株式を保有している必要があります。「権利確定日」は各企業の決算日によって決まるため、企業や証券会社のホームページなどで確認しましょう。

また、配当金などの株主権利を取得するには、権利確定日の2営業日前の「権利付最終日」までに株式を購入する必要があります。「権利付最終日」までに株式を購入していれば、「権利落ち日」(権利付最終日の翌営業日)以降に当該株式を売却しても株主権利を取得できます。そして、実際に配当金が支払われるタイミングは、権利確定日の約2~3ヵ月後が一般的です。

NISAで配当金は非課税に?受け取り方法を解説

株式投資の魅力は、株価上昇による値上がり益、配当金、株主優待がありますが、NISA口座で株式投資をすると、株式の売却益だけではなく配当金も非課税で受け取ることができます。ただし、配当金を非課税で受け取るには受け取り方に注意が必要です。

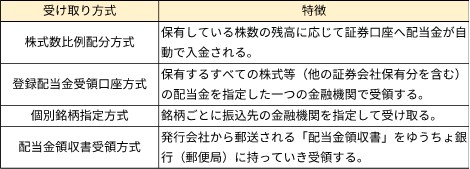

配当金の受け取り方式は4つあります。

<配当金受け取り方式>

※上の図は筆者が作成

受け取り方の選択をしていない場合は、「配当金領収書受領方式」になっています。

また、複数の証券会社に口座がある場合は、どこか1社の証券会社で「株式数比例配分方式」または「登録配当金受領口座方式」を選ぶと、他の証券会社全てに選択した方式が適用されます。

株式数比例配分方式 で、NISAの配当金を非課税に!

NISA口座で保有している株式の配当金を非課税にするためには、「株式数比例配分方式」を選択する必要があります。

その他の方式を選択すると課税対象となり、20.315%の税率で源泉徴収された後の金額を受け取ることになってしまいます。

「株式数比例配分方式」への変更の手続きをおこなっていない場合は、配当の権利が確定する配当基準日までに変更の手続きをおこないましょう。

また、複数の証券会社で投資を行っている場合、他の証券会社で受け取り方の変更をすると最後に選択をした受け取り方に変更されてしまう可能性があります。

「株式数比例配分方式」を選択した場合は、NISA口座だけではなく、特定口座、一般口座、他の証券会社も含め、全ての配当金について「株式数比例配分方式」が選択されます。

そのため、これまで「配当金領収書方式」などで配当金を受領し、確定申告により下記の適用を受けていた方は、受け取り方式が変更されることで不利にならないように注意をしましょう。

・総合課税を選択して、配当控除の適用を受けていた。

・申告分離課税を選択して、特定口座等で保有する上場株式等の譲渡損失との損益通算や繰越控除をおこなっていた。

NISA口座で株式投資をして配当金を非課税で受け取るつもりが課税されていた!とならないように、株式を購入した際には、配当金の受け取り方法の確認を忘れないようにしましょう。

なお、配当金は魅力的ですが、配当利回りの高さだけで投資銘柄を決めないようにすることも大切です。株式投資をする際には、業績や成長性など配当利回り以外もしっかりと確認した上で投資をおこないましょう。

また、NISA口座で高配当銘柄を含む株式への投資を行う場合は、「成長投資枠」を使うことになります。「つみたて投資枠」も含めたNISA口座の投資枠は1,800万円までですが、そのうち成長投資枠は1,200万円までと上限額が決まっているので、投資先のバランスを考えながら運用を検討していきましょう。

秋山友美

湘南・藤沢・茅ヶ崎の家計コーチ代表。

2005年よりファイナンシャルプランナーとしての活動を開始。

湘南に相談室を構え、20代から80代までの幅広い世帯に家計のアドバイスをおこなう。特に子育て世帯からの相談が多く、コーチングスキルも活かして女性の働き方や子育てなど総合的に相談にも乗っている。

家計相談、住宅購入相談、教育資金プランニング、退職後の人生設計、資産形成、保険見直しなど地域密着型の情報提供、アドバイスをしている。

男女共同参画センターや市町村主催の講座依頼が多数あり、家計管理やライフプラン、人生100年時代の資産形成、キャッシュレス決済などのテーマで講師としても活動中。また、地域情報誌にて「家計簿コーチング」連載中。

<保有資格>

CFP®(日本FP協会認定)(財)生涯学習開発財団認定コーチ

1級DCプランナー(企業年金総合プランナー)