新制度「こどもNISA」の基本

子どもの将来に向けて、教育資金を準備している方の中には、「人から勧められて学資保険などで準備をしているけど、別の準備方法があるのではないだろうか?」と漠然とした不安を感じている方もいらっしゃるかもしれません。

そのような悩みや不安に対する解決策のひとつとして、今注目されているのが、「こどもNISA」(※注)です。2027年1月からの導入が検討されているこの制度について、基本やメリット・デメリット、そして学資保険や預貯金といった他の準備方法との違いをわかりやすく解説します。

(※注)この記事では「こどもNISA」を令和8年度(2026年度)税制改正大綱に基づいて説明しています。2027年の開始に向けて、内容が変更される可能性もある点にはご留意ください。

「こどもNISA」は、「次世代の資産形成を促進し、長期・安定的な投資を通じて、大学進学等、成人後のライフイベントに伴う必要資金を備えるニーズに応じること」が期待されています。

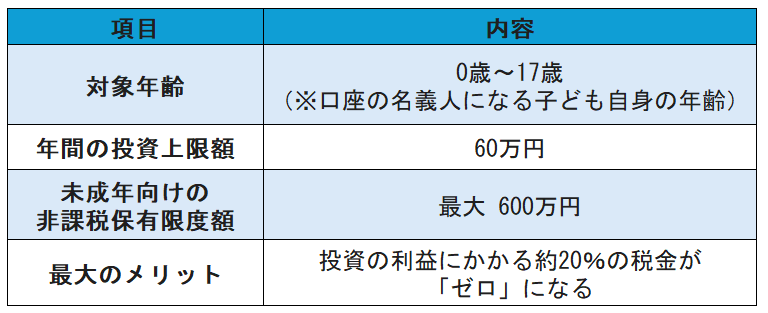

<こどもNISA制度概要(予定)>

※表は筆者作成

※2026年4月時点で予定されている内容

※18歳になると自動的に非課税保有限度額は1,800万円に移行

「こどもNISA」の口座の名義人になる子ども自身の年齢は「0歳から17歳」が対象となる見込みで、年間で60万円まで(最大600万円まで)非課税で投資を行うことができるとされています。

「こどもNISA」の最大の魅力は、投資によって得られた利益に通常かかる約20%の税金が非課税になる点です。投資の対象となる商品は、18歳以降の「つみたて投資枠」と同様に、金融庁が定めた「長期・積立・分散投資に適した一定の投資信託」に限定される見込みです。

こどもNISAとジュニアNISA(2023年末終了)の違い

以前にもこどもNISAのような非課税制度として、「ジュニアNISA」がありましたが、2023年末をもって新規の口座開設が終了しました。ジュニアNISAに代わり、新しく始まる「こどもNISA」は、より柔軟で使い勝手の良い制度に進化していますので、違いについてご説明します。

期待される効果(※)

ジュニアNISAはこどもNISA同様に長期投資を促進する制度です。しかしジュニアNISAの制度導入によって期待される効果は「若年層等への投資家のすそ野を拡大し、高齢者に遍在する膨大な金融資産を成長資金へと動かす契機」であり、資産の世代間移動に焦点があたっていました。

こどもNISAの制度導入によって期待される効果は、冒頭でご紹介した通り「次世代の資産形成を促進し、長期・安定的な投資を通じて、大学進学等、成人後のライフイベントに伴う必要資金を備えるニーズに応じること」となっており、教育費等の準備ツールとしての役割に焦点があたっています。

(※参考:アクセスFSA 第140号:金融庁)

引き出し制限の緩和

ジュニアNISAは、原則18歳まで引き出せない制限がありました。その制限に反して引き出した場合には、過去に生じた配当や譲渡益などに課税されるペナルティがありました。

18歳になるまでに資金を引き出す必要性が生じる可能性もあり、教育費の準備手段としては使いづらいものであったのかもしれません。

結果、口座開設は伸び悩み、2020年に2023年末での制度廃止が決まりました。しかし、制度廃止決定と同時に2024年以降は、非課税で引き出しができるルールに変更されたことにより、皮肉なことに、ジュニアNISAの口座開設は大きく増加することとなりました。

そのような経緯も踏まえ、こどもNISAでは、教育資金や生活費などの用途であれば「12歳以降」、途中で引き出した場合(※)でも、過去の利益に対して課税されない仕組みが検討されています。そのため、中学校入学以降の塾代や進学費用など、早い段階で資金が必要になった場合にもコツコツ運用した資産を活用しやすくなりました。

※注:次の以下の2点の条件を前提とする。

- 子ども本人の同意があること

- 申請書等、金融機関へ必要書類の提出があること

投資対象が積立に特化

ジュニアNISAでは個別株への投資も可能でした。一方、こどもNISAは長期的な積立による資産形成を後押しするため、対象となる投資商品は長期・積立・分散投資に適した一定の投資信託に限られる想定です。子どもが18歳に達した後は、こどもNISA内の資産は18歳以上のNISA口座のつみたて投資枠へ自動的に移行されます。

始める前に知っておきたい!

こどもNISAのメリット・デメリット

こどもNISAが本格稼働した場合のメリット・デメリットについてご説明します。

【メリット】

●時間を味方につけることができる

最大のメリットは、時間を味方につけることができる点です。ゼロ歳から口座開設することができるので、長い運用期間を確保して、複利効果(利益が次の利益を生む効果)を有効に活用できます。

●親子でお金について学ぶきっかけになる

子どもがある程度成長した頃(中学校進学時など)に、こどもNISAの運用実績を共有したり、投資している投資信託の内容を一緒に調べてみたりすることで、子どもの金融への関心を高める実践的な教育ツールになり得ます。

【デメリット】

●12歳未満の引き出しは課税対象

こどもNISAでは12歳以降で一定の要件を満たす場合には引き出しができる想定です。ただし、12歳未満で払い出しを行う場合は、非課税措置は適用されず、運用益に対して約20%の税金がかかってしまう点には注意が必要です(災害時などの特例を除く)。

●元本割れのリスクはある

こどもNISAはあくまで「投資」であり、預貯金とは異なり元本は保証されていません。経済状況によっては投資額を下回る「元本割れ」のリスクがある点については理解しておきましょう。

ただし、毎月決まった金額をコツコツ積み立てる投資はドルコスト平均法とよばれ、投資のリスク低減が期待できる手法として知られています。価格が高い時は少なく、安い時は多く自動的に買うことになるため、購入価格全体が平均化されるという特徴があり、元本割れのリスクを抑えることに繋がります(※元本割れを確実に回避するものではありません)。

こどもNISAの具体的な活用方法

こどもNISAの具体的な活用方法をご紹介します。

活用例1 教育費積立の一部をこどもNISAで「自動積立」

毎月の家計から教育費として預貯金している金額の一部を、こどもNISAの口座で自動積立される設定にしておくことで、無理なく時間を味方にした資産形成の実現に繋がります。

活用例2 祖父母や親からの「贈与資金の受け皿」に

こどもNISAは祖父母や親からの「贈与資金の受け皿」として活用することもできます。贈与税は、年間110万円までの基礎控除があります。この基礎控除を生かして、お祝い金やお年玉などをこどもNISAでの運用にまわすことができれば、毎月の積立に加えてより効率的な資産形成につながる可能性があるでしょう。

こどもNISAは原則として積立での対応となる可能性が高いため、「贈与資金の受け皿」として活用する際には、一時的に積立設定金額を増額する工夫が必要になります。

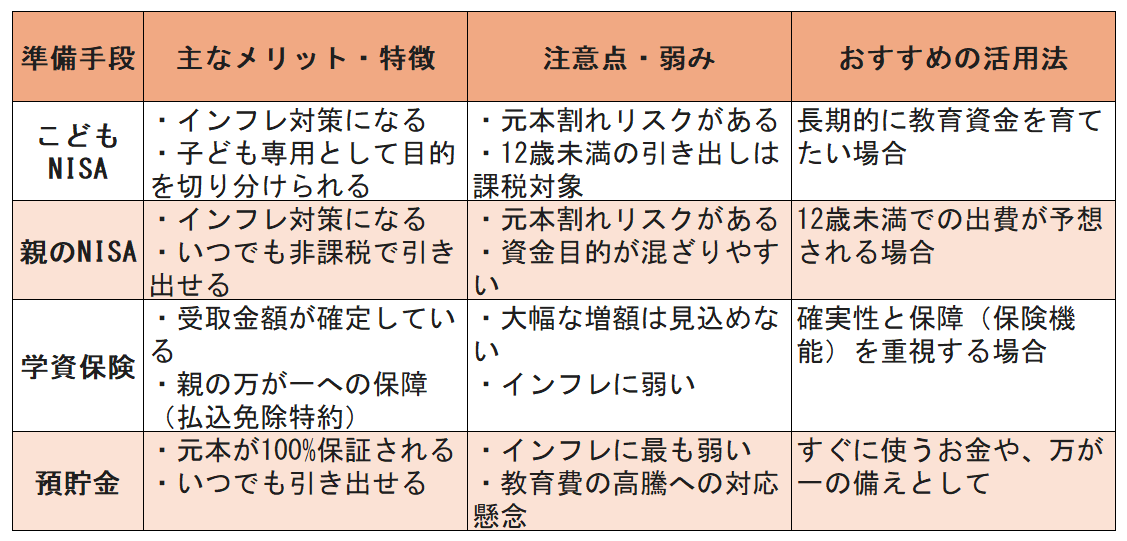

こどもNISAと他の貯蓄方法の比較

教育資金の準備手段には、こどもNISA以外にもいくつかの選択肢があります。ここでは、「親のNISA」、「学資保険」、「預貯金」という手段について、違いを比較してご説明します。

親のNISA口座の活用

親のNISA口座を活用して、教育資金を準備することもできます。親のNISA口座は「任意のタイミングで非課税で引き出せる」大きなメリットがあります。子どもが12歳未満での出費や引き出しが予想される場合には、親のNISA口座の活用を優先するのもよいでしょう。

老後資金や住宅資金準備など、親のNISA口座の活用目的を完全に切り分けたい場合は、こどもNISAを教育資金準備の手段にする方が適していると考えられます。

学資保険

学資保険は、原則として将来の受取金額が確定しています。また、保険料払込期間中に親が死亡した場合、それ以降の保険料払込が免除される安心感もあります。

ただし、現在の低金利下では払込保険料に対して大幅に受取金額が増額する見込みは低いでしょう。こどもNISAはリスクを取る分リターンが期待でき、将来のインフレ対策にもなり得ます。

預貯金

預貯金は元本が100%保証され、いつでも引き出せることがメリットです。

ただし、学資保険以上にインフレに弱いため、将来の教育費の高騰に対応しきれなくなる恐れがあります。

預貯金は「すぐに使うお金」や「万が一の備え」として手元にキープしつつ、こどもNISAで「大学進学時に使うお金」を育てていくといった使い分けをするのもよいでしょう。

<教育費準備手段の違い>

※表は筆者作成

こどもNISAを「子どもの未来への投資」にしよう

こどもNISAは子どもの将来の選択肢を広げる強力なツールです。

制度が始まるのは、まだ少し先のお話ですが(2026年の4月時点)、まずは家計を見直して投資に回すお金を作る準備を始めてみてはいかがでしょうか。

キムラミキ

ファイナンシャルプランナー 社会福祉士

日本社会事業大学で社会福祉を学んだ後、外資系保険会社、マンションディベロッパーに在籍後、FPとして独立。現在は、株式会社ラフデッサン 代表取締役として、個人向けライフプラン相談、中小企業の顧問業務をお受けする他、コラム執筆、セミナー講師、山陰放送ラジオパーソナリティとしても活躍中。

また、ライフワークとして障がい児・者の親なき後の経済準備についての啓発活動を行う上での課題研究を行うため、放課後等デイサービスや学習に困り感のある子供の学習支援教室にて、障がいのある子供たちの学習支援にも取り組んでいる。