旧NISA口座内のものはタイミングを見て売却を

とうとう新NISAが始まりました。今までも株式や投資信託で運用してきた方は、これまでの運用分を新NISA口座で買い直すかどうかを悩んでいるかもしれません。

つみたてNISAの場合、制度が始まった最初の年の分も2037年までは非課税で運用ができますので、それまでに解約して利用したり、新NISAで買い直すのであればギリギリのタイミングでもよいでしょう。

一般NISAの場合、2023年に投資した分でも非課税期間は2027年までです。もし当面使わない資金であれば、非課税期間内にいったん売却して新NISAで買い直すとよいでしょう。

いずれにしても、NISA口座の場合には含み益があっても税金はかかりませんので、売却と再購入をほぼ同時に行えば、実質新NISAに移行したと考えることができるでしょう。

一方で悩ましいのは、現在課税口座で運用しているものの取り扱いです。

特に現在含み益が出ている場合、売却することで利益に対して課税されてしまいます。

このような場合でも、新しいNISA口座で買い直した方がよいのでしょうか?

今後の値上がりが見込めるのであれば、新しいNISA口座で買い直した方が総額でお得

結論から申し上げれば、今後も値上がりが見込めるのであれば、新しいNISA口座で買い直した方が実質の手取りは多くなります。

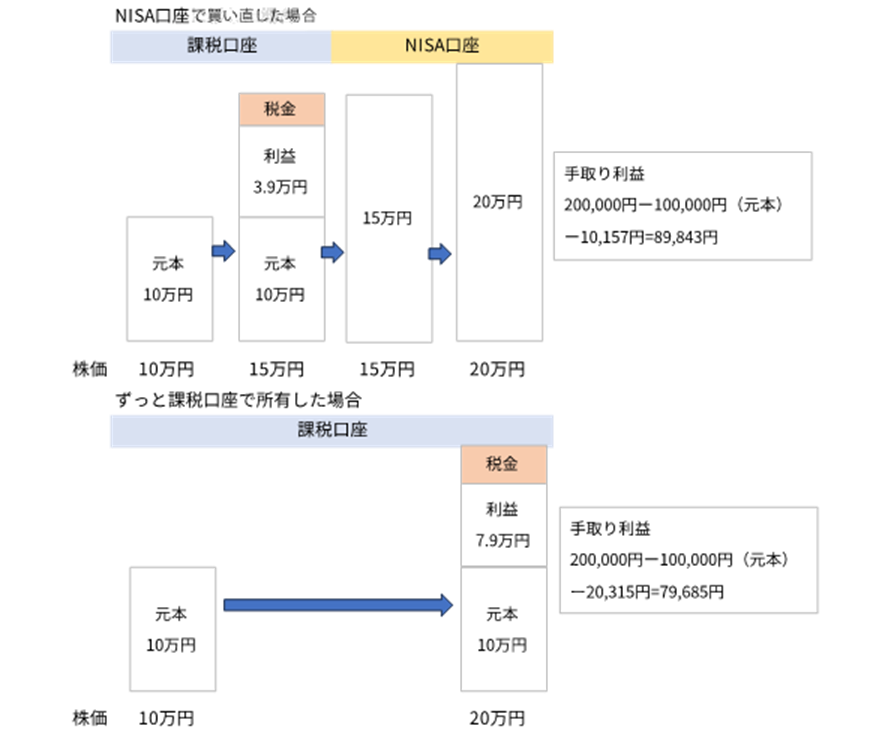

具体的な数字で検証してみましょう。

10万円で購入した株式が、現在15万円になっていたとします。ここで売却すると、売却益の5万円に対して20.315%(所得税及び復興特別所得税15.315%と住民税5%)の10,157円の税金が生じます。

これをほぼ同時に買い戻すには、この10,157円分の負担が必要です。

その後、この株式が20万円まで値上がりしたとします。

その時点で売却した場合、NISA口座であれば非課税ですので、負担した税金は売却した際に生じた10,157円のみです。

一方、この株式を課税口座で所有し続けた場合には、10万円の利益に対して20.315%が課税され、税額は20,315円となります。

<NISA口座で買い直した場合と課税口座のままの場合の比較>

NISA口座で買い直せば、その後の値上がり分には税金がかからないので、その分お得になるということです。

また、配当金があれば、NISA口座内であれば非課税で受け取ることができるので、その分も課税口座よりはお得になります。

ただし、もし含み損が出ているものがあれば、課税口座内にあるうちに含み益があるものと同じ年に売却することで損益通算ができます。このような場合には、全体をよく見て、売却を検討してください。

新しいNISAの保有限度額は1,800万円です。また、成長投資枠の年間限度額は240万円です。この限度額も意識しなくてはなりませんが、基本的には新しいNISA口座で運用するのが合理的と考えてよいでしょう。

高田晶子

大学卒業後、信託銀行に就職、人事部配属。宅地建物取引主任者の資格を取得し、念願叶い不動産部で働くも、お客様と銀行のハザマで苦悩する。「この人、この不動産買っても大丈夫だろうか」と思っても言えなかった罪悪感がその後私をFPへ導いてくれたのかも。信託銀行退職後、イベント会社、不動産コンサルティング会社を経て、1996年、ファイナンシャルプランナーとして独立。2010年まで女性3人で活動、年間300件の相談業務を行う。2010年より金融デザイン株式会社(旧株式会社マネーライフナビ)の取締役。長年、個人のお客様の声を直接聞いてきたからこそ作れるコンテンツ作成を主に、失敗しないためのお金の知恵を学ぶ「お金の知恵アカデミー」を展開中。

<資格>

● 1級ファイナンシャルプラニング技能士

● 宅地建物取引士