米国(アメリカ)の債務上限問題は、ねじれ国会が原因

2023年、米国では財務資金が枯渇し、国債の利払いなどができなくなる債務不履行に陥るのではないかと世界中に不安が走りました。

債務上限とは、米政府が国債発行などで借金できる債務残高の上限のことで、この上限を超えて国債を発行するには、議会の承認が必要になります。

議会の承認が得られず、国債を発行することができなくなると国債の元本の償還や利払いのための資金が調達できなくなる、いわゆるデフォルトに陥ります。

結果的には、ギリギリのところで、債務上限の適用を2025年1月まで停止する法案が可決し、回避することができました。

なぜこのような事態が起きたのでしょうか。

原因は米議会の「ねじれ」にあります。

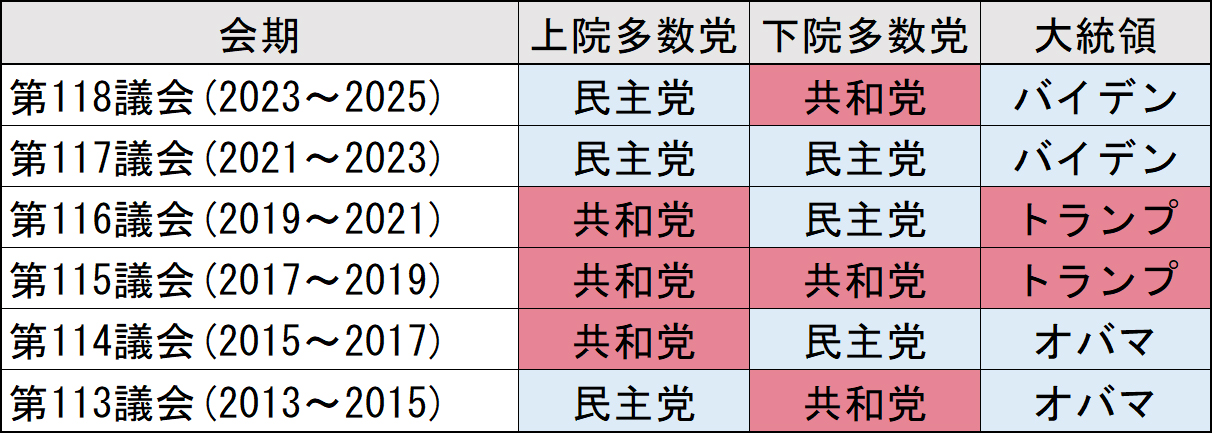

米議会は上下院からなり、法案を通すには両院での可決が必要となります。

第118議会では上院は民主党が、下院は共和党が過半数を占めているため、バイデン大統領率いる民主党だけで議会承認を得ることができなくなりました。

野党の共和党としては債務上限の引き上げを承認する代わりに、自分たちが主張している歳出削減の約束を求めるなどしてなかなか法案が通らなかった、という理由でした。

実は、このような債務上限問題は2011年、2013年、2015年にも起きていますが、いずれも議会はねじれ状態でした。

<米議会での多数党>

※会期は奇数年の1月3日正午から次の奇数年の1月3日正午までの2年間

※画像は筆者が作成

米国(アメリカ)債務上限がデフォルトになったら?

では、もし米国債がデフォルトになったら、どうなるのでしょうか。

米国債は無リスク資産といわれ世界中で買われていますし、ベンチマークとしても利用されています。

それがデフォルトになると今までの常識が覆されることになり、市場は大混乱に陥るでしょう。

また、デフォルトにならない場合でも、デフォルトになる確率が高まれば、米国債が格下げされるなど、マーケットに与える影響は多大です。

2011年には、米国国債の格付けが、初めて最上位の「AAA」から「AA+」に引き下げられ、株価も下落するなど金融市場にも影響を及ぼしました。

2023年も同様に、米大手格付け会社のフィッチ・レーティングスが米国債の格付けを最上位の「AAA」から「AA+」としたため、相場の不安材料となりました。

債務上限問題は、毎年の出来レースのようなもので、過度の心配は不要という考えもあります。

しかし、新型コロナウイルスの流行もそうですが、今後も予想だにしなかったことが起こる可能性はあります。

米国債を過信しすぎず、複数地域に分散投資することも考えましょう。

髙木典子

合同会社HAL FP OFFICE代表

証券会社・銀行勤務を経て、ファイナンシャル・プランナーとして独立

個人のマネー相談だけでなく、大学の非常勤講師、専門学校・高校向けの授業、企業向けマネーセミナーや、PTA向けから子供向けおこづかい教室などのあらゆる世代の人たちに向けた金銭教育・投資教育を行い、中立公正な立場からお金についての知識を広げる活動を行っている。

保有資格

ファイナンシャル・プランナーCFP®

証券外務員

DCプランナー