つみたて投資枠には元本割れのリスクがある

元本割れとは、投資した金額が減少し、元本を下回ることを指します。つみたて投資枠でも、投資商品の価格変動により元本割れが発生する可能性があります。

元本割れのリスクには以下のような要因が考えられます。

- 市場の変動

株式市場や債券市場の価格変動は、投資商品の価値に直接影響を与えます。市場が不安定な時期には、投資信託の価値が大きく変動することがあります。 - 経済状況

国内外の経済状況や政治的な不安定要素も、投資商品の価値に影響を与えます。例えば、景気後退や政治的な混乱が起こると、投資商品の価値が下がることがあります。 - 投資商品の選択

投資信託や株式など、選択する商品の特性によってリスクの大きさが異なります。リスクの高い商品を選ぶと、元本割れの可能性も高くなります。

元本割れのリスク対策

元本割れのリスク対策としては、以下3つのポイントが重要です。

① 長期投資

長期的な視点で投資を続けることで、短期的な市場の変動によるリスクを分散することができます。長期投資は、時間をかけて資産を増やすための有効な手段です。市場が一時的に下落しても、長期的には回復することが多いため、元本割れのリスクを軽減できます。

② 分散投資

異なる資産や地域に分散投資することで、特定の市場や商品のリスクを軽減できます。例えば、国内外の株式や債券、不動産などに分散することが推奨されます。分散投資を行うことで、一つの市場や商品の価値が下がっても、他の投資がその損失を補うことができます。

③ 積立投資

定期的に一定額を投資する積立投資は、購入価格の平均化を図ることができ、リスクを軽減する効果があります。価格が高い時には少なく、低い時には多く購入することで、平均購入単価を抑えることができます。これにより、市場の変動による影響を緩和することができます。

相場下落時でも積立を継続することが大切!

つみたてNISAなどを活用して投資信託の積立投資を始めたという人が増えています。しかし、積立をしている資産が値下がりをして元本割れになってしまい、不安で仕方ないというお声もチラホラと聞こえてきます。

元本保証の預貯金等とは異なり、投資をする以上は値動きがあり資産が減ることもあります。しかし、積立投資の場合は、市場が下落した時も慌てずに積立を続けることが重要なのです。

定期的に一定金額を購入する積立投資の場合、基準価格が低くなると購入できる量が多くなり、結果として平均購入単価を抑える効果を発揮します。

そのため、価格が下落している時に積立を続けていれば、先々価格が上昇した時には評価額が大きく増える可能性もある のです。

例えば、日経平均株価に連動するインデックス型の投資信託を2002年から毎月1万円ずつ20年間投資をした場合、2008年から2013年など一時期は投資元本を下回ってしまうこともありましたが、投資を続けることで、現在は投資元本240万円に対して、評価額は500万円以上となっています(※)。

※「三菱UFJインデックス225オープン」「三井住友225オープン」など20年以上運用期間がある商品にて計算。

大きなリスクを取りすぎていないか? 投資比率の見直しを!

しかし、どうしても資産が値下がりすることが不安でストレスになるという人は、リスクが小さい投資商品を検討するといいかもしれません。

この機会に預貯金と投資商品の割合や投資商品の資産配分に無理がないか見直しをしましょう 。

直近で利用する予定があるお金や、いざという時のための予備費などは預貯金で準備できていますか? 準備できていないようでしたら、投資に充てている金額が多すぎるのかもしれません。投資にまわす額を減らし貯蓄する額を増やすことで、現金の比率を高めていく必要があります。

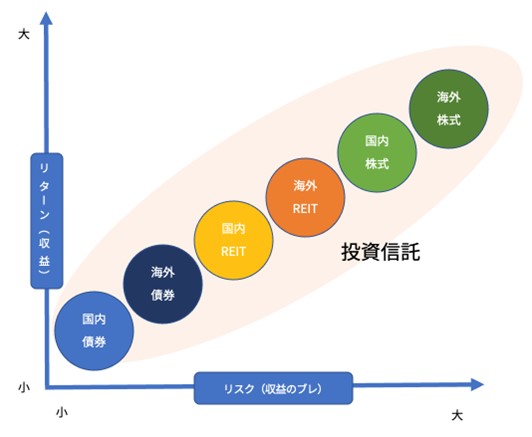

また、投資商品の資産配分の見直しもおこないましょう。

下記の表のように資産ごとにリターン(収益)とリスク(収益のブレ)は異なります。例えば、海外株式に投資をする投資信託であれば確かに収益は大きくなるかもしれませんが、その分大きく値下がりをする可能性もあり、ブレ幅は大きくなります。

大きな値動きが不安だという方は、積立をする投資信託を次のように変更するのもよいでしょう。

- 収益のブレが少ない国内債券の投資信託の比率を高くする。

- 複数の資産や市場へ投資をするバランス型の投資信託を活用する。

<資産ごとのリスクとリターンの関係>

※上の図は筆者が作成

資産が値下がりをして不安だからと積立投資を止めてしまうのは、今後市場が再び上昇した時に得られるかもしれない利益を放棄することになってしまいます。

現金の比率や資産配分の見直しをした上で、少額でもよいので積立を継続していきましょう。

秋山友美

湘南・藤沢・茅ヶ崎の家計コーチ代表。

2005年よりファイナンシャルプランナーとしての活動を開始。

湘南に相談室を構え、20代から80代までの幅広い世帯に家計のアドバイスをおこなう。特に子育て世帯からの相談が多く、コーチングスキルも活かして女性の働き方や子育てなど総合的に相談にも乗っている。

家計相談、住宅購入相談、教育資金プランニング、退職後の人生設計、資産形成、保険見直しなど地域密着型の情報提供、アドバイスをしている。

男女共同参画センターや市町村主催の講座依頼が多数あり、家計管理やライフプラン、人生100年時代の資産形成、キャッシュレス決済などのテーマで講師としても活動中。また、地域情報誌にて「家計簿コーチング」連載中。

<保有資格>

CFP®(日本FP協会認定)(財)生涯学習開発財団認定コーチ

1級DCプランナー(企業年金総合プランナー)