毎月分配型ファンドの特徴や注意点は?

投資信託の決算の回数は投資信託によって異なり、年1回のほか、年2回、年4回、年6回、年12回などさまざまです。

その中で、決算の回数が年12回(毎月)で、決算ごとに分配金を支払う予定の投資信託を毎月分配型ファンドといいます。

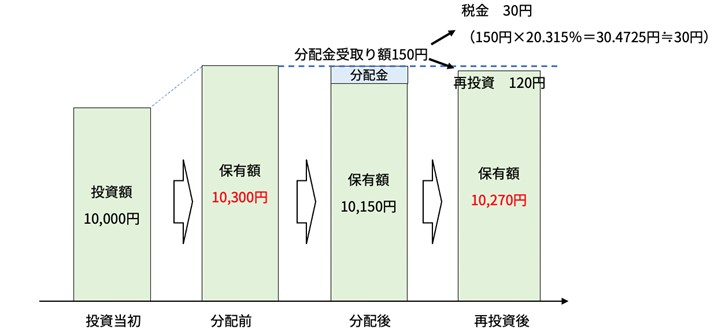

投資信託の分配金は、預金の利息などとは異なり、ファンドの資産から支払われるため、分配金を受け取った後の投資信託の評価額は投資金額を下回る場合もあります。

また、利益が出ている状態で分配金を受け取った場合、分配金に含まれる利益の部分(普通分配金といいます)については、20.315%の税金が源泉徴収されます。

※上の図表は筆者が作成

上の図のように分配金を受け取る際につど税金がかかるため、その分再投資する額が減ることから毎月分配型ファンドなど、頻繁に分配金を出す投資信託は 長期投資を目的とした場合、投資効率が悪くなる可能性があります。

「毎月分配」だからリスクを徐々に抑えられる!?

では、長期投資の場合、毎月分配型ファンドを保有しない方がいいのかというと、一概にそうとは言い切れません。

運用成績の良い商品であれば、分配金の有無にかかわらず、保有してもいいでしょう。

また、次のような考え方で徐々にリスクを抑えるために活用するのも一手です。

資産運用の考え方の一つとして、投資期間が長いときはリスクを大きくとりながら、大きなリターンを期待し、投資期間が短い場合はリターンを小さくして、大きな損失が出ないようにするという考え方があります。

つまり、長期投資であっても、残りの投資期間が短くなるにつれて、リスクを抑える必要があるという考え方です。

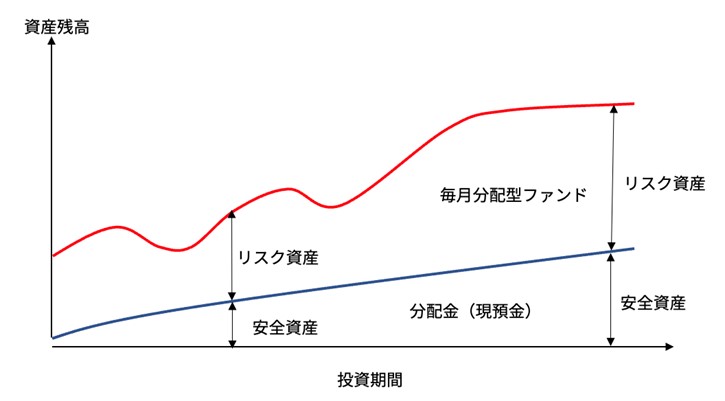

運用期間中、なるべく自動的に徐々にリスクを抑えるために、毎月分配型ファンドを活用するという方法があります。毎月分配型ファンドを保有し、分配金は再投資せずに受取ることで、下図のように徐々に現金比率が高まることになり、資産全体でのリスクを徐々に抑える効果が期待できます。

※上の図表は筆者が作成

分配金を受取るか、再投資するかは自由に変更できるので、リスクをとることができる投資初期は再投資して積極的に運用を行い、 投資期間の後半からは分配金を受取りに変更し、安全資産を増やしていくという方法をとることもできます。

毎月分配型ファンドについては否定的な意見も散見しますが、あくまでも仕組みの一つです。

毎月分配型ファンドに限らず、運用商品を選ぶときは複数の情報から、自分の目的に合った商品かどうかを確認するようにしましょう。

中野敦成

FP事務所LBプランニング 代表

大阪府堺市生まれ。理系大学卒業後、自動車会社などで設計支援業務に携わる。

1998年の株式売買手数料の自由化やネット証券の誕生をきっかけに株式投資を開始。株の売買のための情報種数をしている中でファイナンシャルプランナー資格に出会う。

投資の知識のためにとファイナンシャルプランナー資格を取得した際に、「お金のことを知っていると知らないでは世界がこんなに変わるのか!」と感銘を受け、資格取得後、FP事務所LBプランニングを開設。

現在は大阪市内の事務所で個人向けのFP相談業務を中心に資産運用や保険、ライフプランに関する執筆・セミナーなどを行っている。