投資をするかどうかの判断は、教育資金計画しだい

教育資金の準備と言えば「学資保険」が代名詞であったように、以前は保険や預貯金による準備が主流でした。しかし、昨今は学資保険など貯蓄型の保険の返戻率は決して高くなく、また、預貯金の金利もゼロに近い状態です。

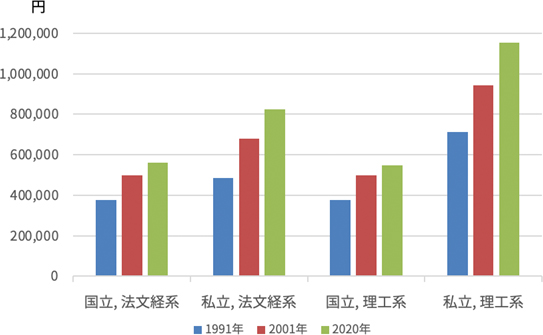

一方で、下記のように大学の授業料は値上がりが続いており、教育資金のインフレが心配という声も聞かれます。

<大学の年間授業料の推移(東京都)>

出典)総務省 小売物価統計調査(動向編)

それでは、教育資金も値動きがある投資商品を活用して運用した方がよいのでしょうか?

教育資金は、使う時期をずらすことができない支出です。ですから、入学金など利用したいタイミングに、たとえ投資の運用成績が悪かったとしても、成績が回復するまで待つということができません。

そのため、まずは、教育資金の計画を立て、いつ、いくら必要なのかを明確にした上で、慎重に検討をする必要があります。

運用できる期間と資産のバランスが重要!

値動きがある投資商品は、例えば1年後に使う受験費用などのように、直近で必要な資金の準備には向いていません。値動きのリスクを考えると、必要になるのが10年以上先であるなど、できるだけ長く運用できる資金に投資商品を活用していきます。

また、必要な資金の全額を運用してしまうと、利用するタイミングでたまたま投資環境が悪かった場合に損をしていたとしても現金化しなくてはならない可能性もあります。

そこで、例えば、大学資金であれば、入学金や初年度にかかる授業料程度は、預貯金や保険など、値動きがない確実性が高い安定資産で備えておくというように、資産のバランスも大切となります。

教育資金として必要な金額を、投資商品と預貯金等の安定資産とを併用して準備をすることで、運用成績を見ながら、投資商品の成績が悪い場合は先に安定資産を利用するなど、柔軟に対応することができます。

このように運用できる期間や他の資産とのバランスによって、教育資金を投資で運用することが適しているかどうかは変わってきます。そのため、まずは教育資金の計画を立て、10年以上運用できる資金の目標金額を明確にしましょう。その上で、必要な時期に運用成績が悪かった場合に対処できるだけの安定資産も準備できるようであれば、目標金額の一部を投資することも検討してみましょう。

なお、投資をする場合は、最長20年間の非課税期間があり、必要に応じて売却をして利用することができる「つみたてNISA」や、18歳まで非課税で保有することが可能な「ジュニアNISA」(投資可能期間2023年末まで)など、税制優遇制度の活用も検討しましょう。

秋山友美

湘南・藤沢・茅ヶ崎の家計コーチ代表。

2005年よりファイナンシャルプランナーとしての活動を開始。

湘南に相談室を構え、20代から80代までの幅広い世帯に家計のアドバイスをおこなう。特に子育て世帯からの相談が多く、コーチングスキルも活かして女性の働き方や子育てなど総合的に相談にも乗っている。

家計相談、住宅購入相談、教育資金プランニング、退職後の人生設計、資産形成、保険見直しなど地域密着型の情報提供、アドバイスをしている。

男女共同参画センターや市町村主催の講座依頼が多数あり、家計管理やライフプラン、人生100年時代の資産形成、キャッシュレス決済などのテーマで講師としても活動中。また、地域情報誌にて「家計簿コーチング」連載中。

<保有資格>

CFP®(日本FP協会認定)(財)生涯学習開発財団認定コーチ

1級DCプランナー(企業年金総合プランナー)