資産配分はリスク許容度を踏まえて検討する

老後資金準備のために、税制優遇のメリットがあるiDeCo(個人型確定拠出年金)を活用する人が増えています。

iDeCo内での運用を考える際には、金融商品選びはもちろん大切ですが、株式や債券、国内や海外など、投資対象をそれぞれどのくらいの比率で配分するかという「資産配分」が重要です。

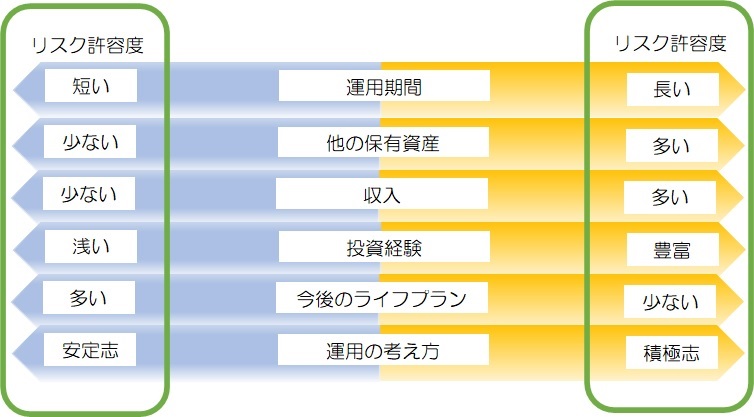

資産配分は、投資についてどの程度リスクをとれるかという「リスク許容度」を考慮して決定していきます。

(下図参照)リスク許容度が大きければ、収益性が高い株式等を中心に積極的な運用が可能となりますし、リスク許容度が小さければ、預貯金や債券を中心とした安定重視型の運用を検討していきます。

<リスク許容度を考えるポイント>

筆者が作成

資産配分は家庭の資産全体を踏まえて考える

iDeCoの商品選びにおいて、リスク許容度を踏まえた資産配分をする上での大きなポイントは、iDeCo単体で資産配分を考えるのではなく、家庭の資産全体を踏まえて判断をするということです。

例えば、次のような40代の子育て世帯の資産配分を考えてみましょう。

・投資目的は老後資金準備

・これまで投資経験がないので、価格変動リスクはできるだけ抑えたい

・しかし、預貯金では増えにくいので、3%程度の運用利回りを目指したい

これらを考慮すると、下記のような資産配分が考えられます。

<老後資金準備のための資産配分 安定運用のタイプの例>

リスク許容度を踏まえた資産配分

筆者が作成

iDeCo内での投資先をこの資産配分通りにした場合、iDeCo単体で見れば、リスク許容度に合ったバランスの取れた配分になっています。

しかし、iDeCo以外で老後資金用として貯めている資産があり、それが全て預貯金だった場合の資産配分はどうなるのでしょうか?

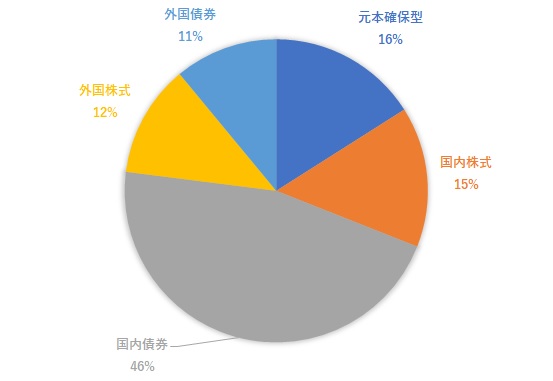

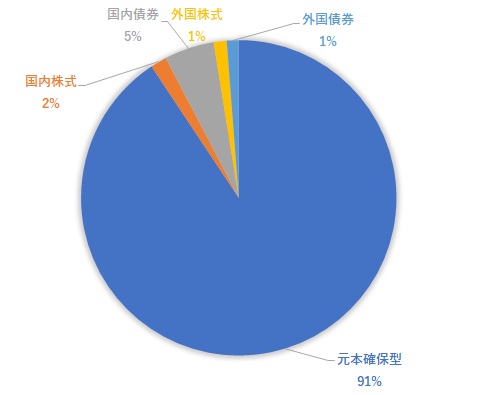

例えば、iDeCo資産100万円、老後資金用の預貯金800万円だったとすると、下記のグラフのように約9割が元本確保型になってしまい、リスク許容度を踏まえた資産配分とは大きな差が出てしまう可能性があります。

<保有資産全体から見た資産配分>

筆者が作成

このようにiDeCoの中だけで資産配分をしてしまうと、想定していた運用とは大きく異なってしまうケースもあるのです。

そこで、iDeCoの資産配分を考えるにあたっては、使い途も含めて、まず家庭の保有資産全体を整理するところから始めましょう。

保有資産には、預貯金や株式等投資商品だけではなく、財形貯蓄、持株会の株式、満期金がある保険商品なども含まれます。

また、今後、iDeCo以外でおこなう貯蓄等の積み立ても合わせて資産配分をすることが大切です。

例えば、上記の40代の世帯の場合、老後資金として今後も預貯金や積み立てもできるのであれば、元本確保型商品をiDeCo内で選択する必要がなくなります。

iDeCoの資産配分は、現状の保有資産や今後のお金の使い途、積み立て計画など、総合的なマネープランを立ててからおこないましょう。

秋山友美

湘南・藤沢・茅ヶ崎の家計コーチ代表。

2005年よりファイナンシャルプランナーとしての活動を開始。

湘南に相談室を構え、20代から80代までの幅広い世帯に家計のアドバイスをおこなう。特に子育て世帯からの相談が多く、コーチングスキルも活かして女性の働き方や子育てなど総合的に相談にも乗っている。

家計相談、住宅購入相談、教育資金プランニング、退職後の人生設計、資産形成、保険見直しなど地域密着型の情報提供、アドバイスをしている。

男女共同参画センターや市町村主催の講座依頼が多数あり、家計管理やライフプラン、人生100年時代の資産形成、キャッシュレス決済などのテーマで講師としても活動中。また、地域情報誌にて「家計簿コーチング」連載中。

<保有資格>

CFP®(日本FP協会認定)(財)生涯学習開発財団認定コーチ

1級DCプランナー(企業年金総合プランナー)