証券総合口座の3つの口座(NISA・特定・一般)

証券会社で口座開設の手続きをすると、「特定口座を開設するか」、「NISA口座を開設するか」を問われます。特定口座やNISA口座がどのようなものなのかがわからずに、ここで手続きがストップしてしまったという方もいらっしゃるのではないでしょうか。

まずは、それぞれの特徴を理解しておきましょう。

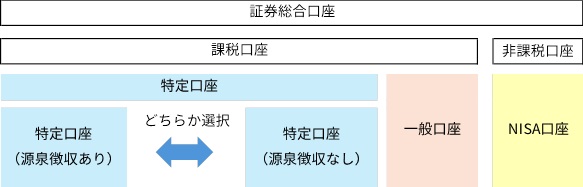

証券会社の口座は「証券総合口座」といいます。証券総合口座の中には、課税口座である「一般口座」と「特定口座」、そして非課税口座である「NISA口座」を作ることができます。

証券総合口座を開くと、まず「特定口座」を開設するかどうか聞かれます。

特定口座とは、納税申告を簡単にできるよう、証券会社が年間の譲渡損益を計算した「年間取引報告書」を作成してくれる口座です。

開設しない場合は「一般口座」のみ、特定口座を開設すると、「一般口座」と「特定口座」の両方を持つことになります。つまり、「特定口座」を開設したからといって、「一般口座」が持てないわけではないので、「特定口座を開設する」を選んでおくとよいでしょう。

さらに、この金融機関で「NISA口座」を開きたい場合には、「NISAを開設する」を選択します。NISA口座は一つの金融機関でのみ開設できるので、税務署側で、ほかの金融機関で開設していないか?の審査完了後に、正式に開設されます。

<証券総合口座内の3つの口座>

※上の図は筆者が作成

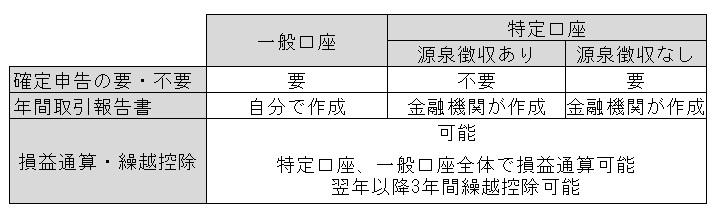

一般口座と特定口座の違い

一般口座および特定口座内では、取引で生じた売買益や、保有している株式からの配当金、投資信託からの分配金は課税対象となります。

一般口座の場合は、証券会社では年間取引報告書を作成しないため、投資で利益が生じた場合は、年間の譲渡損益の計算を自分で行い、確定申告をする必要があります(※)。

特定口座には「源泉徴収あり」と「源泉徴収なし」があり、口座開設時にどちらにするかを選びます。

特定口座の「源泉徴収あり」の場合は、譲渡や配当金等で損益が発生すると、その都度金融機関が損益計算を行い、源泉徴収または還付をしてくれます。源泉徴収された税金は金融機関が納めるので、確定申告をする必要はありません。

一方、特定口座の「源泉徴収なし」の場合には、源泉徴収はされないので、自分で確定申告をする必要があります(※)。

特定口座であれば、源泉徴収ありでも、源泉徴収なしでも、年間取引報告書を金融機関が作成するため、自分で計算する必要はなく申告手続きが簡単になります。

(※)給与所得者で、確定申告をする必要がない場合は、給与所得・退職所得以外の所得の合計額が20万円以下の場合には、申告の必要はありません。

なお、複数の証券会社等での取引があり、損益通算をしたい場合や、損益通算してもなお控除しきれない損失について翌年以降に繰越控除したい場合には、一般口座であっても特定口座であっても確定申告が必要です。

また、確定申告をした場合、譲渡益等は「譲渡所得」となることには注意が必要です。金額によっては配偶者控除を受けられなくなってしまったり、自営業の場合には翌年の国民健康保険の保険料が上がってしまう可能性があります。

<一般口座と特定口座>

※上の図は筆者が作成

NISA口座にはつみたて投資枠と成長投資枠がある

特定口座や一般口座は課税口座ですが、NISA口座内で投資した金融商品から得られる利益や受け取った配当は非課税になります。

2024年からの新NISAでは、つみたて投資枠と成長投資枠があり、この2つを併用することが可能です。非課税になるのは、年間でつみたて投資枠が120万円まで、成長投資枠は240万円まで、かつ生涯での上限は1,800万円です。

つみたて投資枠で購入できるのは、長期の積立分散投資に適した一定の投資信託です。成長投資枠では、上場株式やETF、投資信託など幅広い商品を購入することが可能です。

NISA口座は非課税口座なので確定申告は必要ありません。ただし、損失が生じても、損益通算や繰越控除はできません。

<新NISAのつみたて投資枠と成長投資枠>

※①整理・監理銘柄 ②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外

※上の図は筆者が作成

一般口座、特定口座、NISA口座はどう使い分ける?

証券総合口座の中の3つの口座について、それぞれの特徴を把握したところで、どのように口座の使い分けをしたらよいのでしょうか

一般口座を使うケースは?

未公開株を管理する場合には、一般口座が必要になります。上場株式や投資信託の取引では、通常は一般口座をあえて利用することは少ないでしょう。

そのため、これ以降は主に、特定口座とNISA口座をどう使うかを見ていきます。

投資したい商品が希望する方法で購入可能か?

NISA口座のつみたて投資枠と成長投資枠では、それぞれ購入できる商品に制限があります。

つみたて投資枠では、長期の積立分散投資に適した一定の投資信託を、毎月など定期的に一定額を積み立てる方法で購入しなくてはなりません。つみたて投資枠対象商品であっても、一括で購入したい場合には、成長投資枠もしくは特定口座で購入します。

成長投資枠でも、毎月分配型や信託期間が20年未満などの投資信託は購入できません。また、債券も対象外ですので、特定口座で購入します。

購入したい商品がある場合には、まずは、NISA口座で購入できるかどうかを確認しましょう。

NISAの年間の非課税投資枠内の金額か?

上場株式を購入したい場合、銘柄によっては高額なものもあります。NISAの成長投資枠は年間で240万円までですので、これを超えるものは特定口座で購入します。すでに数銘柄を購入済みという場合には、投資枠はあといくらかを確かめて購入しましょう。なお、この投資枠の金額は、その時の時価ではなく、買付けした時の金額で計算します。

保有期間はどのくらいか

NISA口座の「非課税保有限度額」は売却すると買付金額分の非課税枠が復活し、再び利用することができます。しかし、復活するのは翌年 なので、売却した年の非課税投資枠は復活しません。そのため、短期売買を繰り返すような場合には、特定口座を利用するほうがよいでしょう。NISA口座は基本的には長期保有を前提として利用しましょう。

特定口座とNISA口座を使い分ける注意点

上場株式や投資信託を購入する際には、どの口座で購入するか、その都度指定することになります。指定の際には次のような点にも気をつけて、どの口座にするかを決定しましょう。

NISA口座で損失が出ても損益通算や繰越控除はできない

NISA口座内での取引については、譲渡益が出た場合には非課税になりますが、譲渡損が出た場合に、たとえほかの口座で譲渡益が出ていても損益通算はできません。理想は値上がりしそうなものがNISA口座に向いているわけですが、結果は誰にもわかりません。リスクが大きいものは、損失が出る可能性もあれば大きく利益が出る場合もあるので、口座による課税の違いをよく理解した上で、口座を選択しましょう。

配当金や分配金の受取りも意識する

とかく譲渡益のことばかりを意識してしまいがちですが、株式の配当金や投資信託の分配金についてもNISA口座であれば非課税 で受け取ることができます。長期で持つほど、配当金や分配金の合計額は多くなるので、配当金や分配金も計算に入れた上で口座を選択しましょう。

なお、株式の配当金をNISA口座で受け取るためには、配当金の受取方式を「株式数比例分配方式」 にする必要があるので注意してください。

特定口座からNISA口座への移管はできない

特定口座で購入した株式が値上がりしてきたので、課税を少なくするためにNISA口座に移したいと考えたとします。その場合は、一度売却してその時点での譲渡益に対する税金を支払った上で、NISA口座で買い直すことになり、直接移管することはできません。

一方、NISA口座から特定口座または一般口座へ移管することは可能です。各証券会社ごとに手続き方法が異なるので、お問い合わせください。

特定口座とNISA口座では、課税方法、確定申告の要・不要、購入できる商品、購入できる金額などの違いがあります。

それぞれの特徴を理解した上で、上手に口座を使い分けてください。

高田晶子

大学卒業後、信託銀行に就職、人事部配属。宅地建物取引主任者の資格を取得し、念願叶い不動産部で働くも、お客様と銀行のハザマで苦悩する。「この人、この不動産買っても大丈夫だろうか」と思っても言えなかった罪悪感がその後私をFPへ導いてくれたのかも。信託銀行退職後、イベント会社、不動産コンサルティング会社を経て、1996年、ファイナンシャルプランナーとして独立。2010年まで女性3人で活動、年間300件の相談業務を行う。2010年より金融デザイン株式会社(旧株式会社マネーライフナビ)の取締役。長年、個人のお客様の声を直接聞いてきたからこそ作れるコンテンツ作成を主に、失敗しないためのお金の知恵を学ぶ「お金の知恵アカデミー」を展開中。

<資格>

● 1級ファイナンシャルプラニング技能士

● 宅地建物取引士