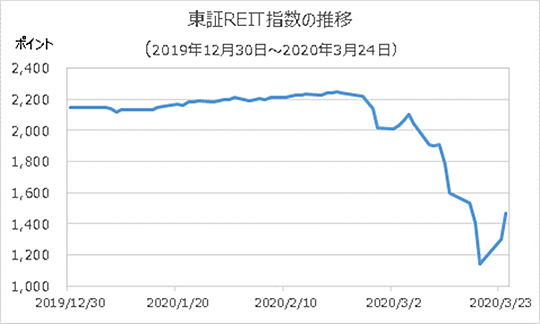

3月に入りJ-REITは急落といえる状況となりました。東京証券取引所に上場しているJ-REIT全銘柄を対象とした指数である東証REIT指数は、3月19日現在で前月末比43%の大幅下落となりました。

出所:QUICKのデータを基に当社作成

J-REITの大幅下落は、①新型コロナウイルス感染拡大による不動産市況の悪化観測、②東京五輪が延期または中止となった場合のホテルリートなどの業績悪化懸念、③金融機関等による期末決算対策による売却を急ぐ動き、④信用不安による日本国債の金利上昇、などが要因と考えられます。

特に、3月16日の週はわずか4日間で28%の下落となっており、この下落については金融機関等のロスカット(損失拡大を防ぐための買いポジションの手仕舞い)による要因が大きかったのではないかとの観測です。

直近最安値をつけた19日は、東証REIT指数の予想配当利回りは6%台後半まで上昇し、平均NAV* は0.70%に低下、時価総額合計は9兆円割れとなりました。

*NAV=純資産額-保有不動産簿価+保有不動産鑑定額

23日からの2日間では一転して反発となっています。2日間で28%の上昇となり、3月の下落幅(24日現在)は27%の下落まで縮小しました。

この状況であらためてJ-REITの投資環境について確認してみたいと思います。

3月24日現在のイールドスプレッド(予想配当利回り-10年国債利回り)は5.39%となっており、リーマンショックから約1年後の2009年11月末以来の水準まで上昇しています。マーケットが落ち着けば、利回り資産として見直される水準にあると考えられます。

*2020年3月末は3月24日のデータ

出所:QUICKのデータを基に当社作成

また、J-REITの収益は主に賃貸契約による安定収入に支えられており、景気減速に伴う業績への悪化については、新型コロナウイルスによる影響が長期化しない限りは、一般の事業会社と比べてその影響は限定的と考えられます。

今後のJ-REITについては、マーケットが落ち着きを取り戻すにつれて利回り資産として見直されることに加え、日銀がJ-REITを年900億円ペースから当面は年1800億円ペースに買い入れを倍増させることを16日に発表したこと(ただし上限は年900億円を維持)も手伝い、需給の改善が期待されると思われます。

ただし個別にみると、ホテルリートや商業施設リートはインバウンド需要縮小に伴う将来の業績への影響が懸念されます。一方で、コロナショック後でも物流需要が堅調な物流施設リートおよびディフェンシブ性が強い住宅リートについては事業環境が比較的良好と見られます。

そのため、インバウンド需要の動向によっては保有する物件によって中期的に収益状況が変化することも予想され、J-REITへの投資は銘柄選別が重要な局面を迎えると考えます。そのような環境を踏まえると、J-REITファンドにおいては、東証REIT指数への連動を目指すインデックス型よりも銘柄選定の自由度が高いアクティブ型の方が、銘柄選定の手腕が発揮されやすい局面になると予想されることから、アクティブ型に注目しています。

以下、当社取扱いJ-REITファンドの3年リターン(2020年2月末基準)は以下となっています。上位5ファンドは全てアクティブ型であり、これらのファンドおよび上位組入銘柄に注目していきたいと考えます。

J-REITファンドの運用成績ランキング(3年リターン順)

| ファンド名 | 運用会社 | 年率リターン (3年) | 純資産総額 (億円) | |

|---|---|---|---|---|

| 1 | ノーロード明治安田J-REITアクティブ | 明治安田 | 8.09% | 17 |

| 2 | J-REIT・リサーチ・オープン (年2決算型) | 三井住友トラスト | 8.01% | 445 |

| 3 | J-REIT・リサーチ・オープン (毎月決算型) | 三井住友トラスト | 7.85% | 3,416 |

| 4 | Jリートアクティブファンド (1年決算型) | 三井住友トラスト | 7.78% | 52 |

| 5 | Jリートファンド | 三井住友トラスト | 7.73% | 510 |

※2020年2月末基準、当社取扱いの国内/不動産投信の分類を対象

ファンドアナリスト 川上雅人