■ 業績予想の作業に無力感

新型コロナウイルス問題の拡大で、1月後半以降株価は乱高下。こういう荒れた相場を大の苦手とする僕にとって、なかなか厳しい環境だ。それでも、信用取引の取引手数料が無料というのは心の支えになる。想定とは逆に市場が動いた場合でも、躊躇なく損切り出来るからだ。

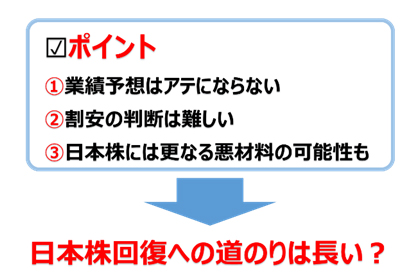

市場は全般的に2月最終週と比べると落ち着きを取り戻しつつあるように感じるものの、僕としては、株価水準が今回の新型コロナウイルス・ショック前の株価水準を回復するまでの道のりは長いと見ている。大底は先にあるのではないか。今の日本株は「どこまで下がれば『割安』になるのか、わからなくなっている」ため、何かのきっかけで再び混乱が起きても不思議ではないと考えるからだ。

何より、業績予想が不可能になっている。仮に予想はできても、アテにできない。新型コロナウイルス問題による負の影響がどの程度の規模で、いつまで続くのか、はっきりしないからだ。業績予想の確信度が低い以上、PERの水準が低くなるのは致し方なく、「PERが過去のレンジ下限近辺の〇倍まで下がったから割安、買い出動のチャンス!」などと喜ぶわけにはいかない。

今後、さらなる日本固有の悪材料が出ても不思議ではないように思われる点も気がかりだ。僕は、仮に、早いタイミングで米国株や中国株の指数が回復に向かうことになっても、日本株に関しては相対的に大きく出遅れる展開を覚悟すべきだ、と考えている。

というのも、日本は、WHO(世界保健機関)高官から、韓国、イタリア、イランと並び、中国以外で新型コロナウイルスの感染が憂慮される国として名を挙げられているためだ。また、既に、中国やインド、イスラエルなどの諸国からは入国時の隔離などの形で入国制限がなされるようにもなっており、今後、同様の措置を採る国が増えても不思議ではない。こうした状況は、既に、日本企業が海外において事業展開をする上で障害になっている。

それだけに、日本としては、諸外国の懸念を払拭させるだけの姿勢を見せなければならない。様々な「自粛」が3月中で済んでくれればそれに越したことはないのだが、今後、さらに大掛かりな封じ込め策が始まり、町中から人が減る状況が長期化する可能性も決して否定はできない。既に旅行関連業や外食産業などで生じつつある「需要減少」が深刻化するとともに、それ以外の産業にも拡散する、と思っておいたほうが無難なのではないかと僕は思う。

付け加えると、PERが頼りにならないのであれば、PBRで売られ過ぎかどうか判断する、という考え方もある。特にTOPIXや日経平均株価などの株価指数を考える上では、そういう議論が少なくないようだ。ただ、個別銘柄に目を転じた際、F1レースでも活躍する世界的大手自動車メーカーのPBRが0.6倍(※)だったり、自己資本が何兆円もあって好財務にも定評がある日本を代表する大手金融グループのPBRが0.4倍(※)だったりするのを眺めていると、株価指数だけ「PBRが1倍を割れれば下値余地は限定的!」という伝統的な考え方が通用するのかどうか。僕にはあまり自信がない。

(※)2020/03/5現在

■ 信用取引なら稼ぎようはある

信用取引の場合、たとえ「何を買っても儲けられる気がしません」という気分にさせられるような全面安の相場環境が訪れても、中長期投資という基本方針を再確認する(≒諦めて放っておく)以外に、常に前向きに利益を追求する手段を取れる。それが大きなメリットのひとつだと僕は思う。それは、空売りの利用を検討することである。

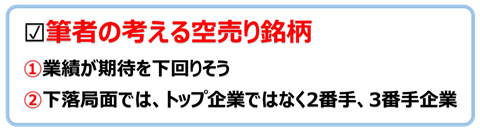

空売りにも様々な手法があるのだろうとは思うが、僕の場合、基本的に、買いであっても、売りであっても、銘柄を選ぶ際の発想は同じである。ただ、買いとは反対に、先行きの業績が世間一般の期待を下回りそうな状況にある、と判断した銘柄を選ぶ。

その上で、今回のような下げ局面では、同業他社をチェックし、トップ銘柄ではなく、2番手、3番手の銘柄を優先するようにしている。

なお、前述したような業績予想の確信度が低い状況下では、売りの投資判断の根拠とする「先行きの業績」とは一体何だ、という意見もあろう。それでも、以下を踏まえ、売りのウエイトを高めるべきと考えている。

① 総じて、業績は従来の期待水準に比べて下ブレする可能性が高い状況であること

② 一般に、先行きが不透明な状況になるほど許容されるPERの水準が低下する傾向があること

③ 新型コロナウイルス問題が勃発する前の時点で、将来の期待を大きく織り込む形でPERが高水準にあったこと

この3点を踏まえれば、仮に業績予想を間違えたとしても「思ったよりもずいぶん良い数字だな」となる可能性は小さく、少なくとも買いで入るよりは、リターンが出せる可能性が高いと僕は考えている。

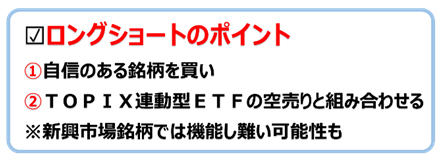

ロングショート戦略やマーケットニュートラル戦略の活用

もうひとつ考えられるのは、自信のある銘柄を買う一方で、同額のTOPIX連動型ETFの空売りを組み合わせる方法だ。

目下の市場環境下にあっては、例え好業績好財務の会社であっても、直近の市場環境では、全体の動きに巻き込まれる形で値下がりを余儀なくされることが多い。そこで、TOPIXの空売りを組み合わせる。それにより、自信を持って買った銘柄が少なくともTOPIX(と金利相当分)を上回るパフォーマンスを出していれば(これが重要(笑))、市場全体が値下がりする局面であってもプラスのリターンを挙げることが可能になる。

ただ、新興市場株については、この方法では十分に市場の変動に対する手当てが十分とは言えない可能性がある。新興市場に属する小型株の動きは、東証1部の加重平均=TOPIXとは大きく異なることが少なくないからだ。TOPIX連動型ETFの代わりに東証マザーズETF(2516)やマザーズ・コア上場投信(1563)、JASDAQ-TOP20上場投信(1551)を空売りすることも考えられるが、それらも指数の上位を占める特定の銘柄の動きの影響が大きくなる点、純資産残高が小さめである点などには留意が必要だ。

■ 敢えて買いで臨むなら、国際優良株。中でも半導体製造装置関連に注目。

最後に、現時点で僕が注目するテーマを紹介しておこう。

買いで臨む場合は、既にある程度物色された感のある、除菌関連銘柄や、インターネット周りの在宅関連銘柄、あるいはドラッグストアや食品スーパーなどの買い溜め関連銘柄よりも、グローバルに事業を展開する優良企業を上位に考えている。

国際優良株といっても色々あるが、中でも、

① 日本国内における需要減が起こった場合の影響が相対的に小さい

② 日本企業の世界シェアが相対的に高い

③ 技術革新が目下の需要増のトリガーになっているために相対的に需要が底堅い

以上の3点から、半導体製造装置関連銘柄に注目している。銘柄は少なくないが、株式の流動性などを考慮して、当面は時価総額上位の銘柄を中心に考えた方が良いと思う。

半導体製造装置関連銘柄一覧

(銘柄情報をご覧になるにはログインが必要です)

東京エレクトロン(8035)

アドバンテスト(6857)

スクリン(7735)

ディスコ(6146)

ワイエイシイ(6298)

ローツェ(6323)

アルバック(6728)

島津製作所(7701)

ニコン(7731)

東京精密(7729)

HOYA(7741)

キヤノン(7751)

※三菱UFJ eスマート証券のテーマ株アプリ、PICK UP!株テーマの「半導体製造装置」より関連度「強」の銘柄を関連度順に表示

一方、買いで臨むのはできれば避けておきたいと考えているのが、金融(除くノンバンク)関連銘柄だ。FRB(連邦準備制度理事会)が新型コロナウイルス問題の広がりを背景に3月3日に0.5%の利下げを発表し、追加利下げもありえそうな情勢である。僕としても、日本銀行が副作用を気にせずマイナス金利の深堀りに動くとまでは考えないが、少なくとも当面の間は、こうした銘柄群の株価上昇のけん引役になる「金利上昇期待」を持てないと考えるからである。

元ファンドマネージャーY

元大手投信会社のファンドマネージャー。

日本株に携わって20数年のベテラン。

団塊ジュニア世代。