若年層に増えている! つみたてNISA

2018年1月から始まったつみたてNISAは、1ヶ月に1回など定期かつ継続的に一定金額で投資信託やETF(金融庁が定めた基準を満たすもの)を積み立て、そこから生じた運用益が非課税になる制度です。非課税となる期間は最長20年、年間の投資額の上限は40万円です。

この、つみたてNISAが若い層に広がりを見せています。金融庁の調査(※1)によると、2019年6月末時点のNISA(一般・つみたて)の口座数および買付額は、以下のような状況です。

一般NISA:1,161万8,539口座、16兆8,812億円

つみたてNISA:147万872口座、1,780億円

つみたてNISAの2019年3月末からの口座増加率をみると、20歳代が18.8%と最も高く、次いで30歳代が15.9%でした。年代別口座数の比率は、20歳代と30歳代で40.7%を占めています。

一方、一般NISAの年代別口座数の比率は、20歳代と30歳代で14.2%ですが、60歳代と70歳代では43.5%です。つみたてNISAで、将来を見据えて資産形成をしようという若い世代の関心が伺えます。

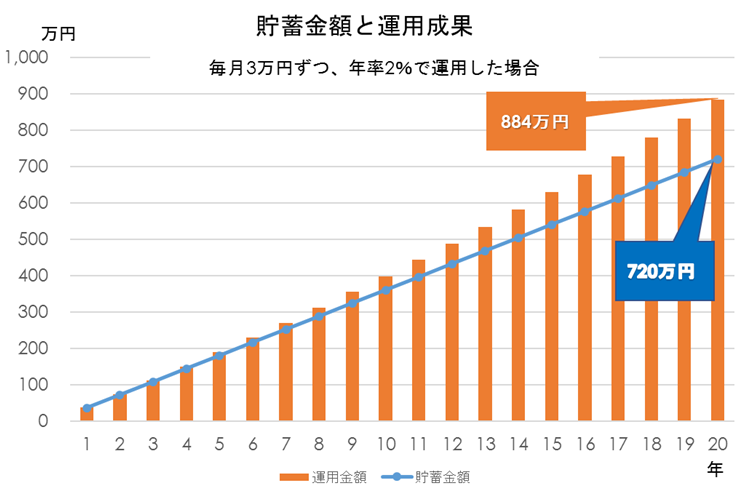

積立の効果をみてみましょう。毎月3万円ずつ貯蓄した場合(金利0%で計算)と、投資(2%で運用)した場合を比較してみると、20年後の成果は約164万円の差になります。老後までの期間がたっぷりある若い世代ほど積立は魅力と言えるでしょう。

※運用金額は月一回の複利で計算しています。

小数点以下は四捨五入しています。

本シミュレーションは将来の運用成果を予測し、保証するものではありません。

本シミュレーションの数値は概算値で、手数料・税金等は考慮しておらず、実際値とは異なる場合があります。

厳選された投資信託で、長期・積立・分散投資を

では、積立のための投資信託はどのように選べば良いでしょうか?

日本で取り扱われている公募の株式投資信託は、約6,000種類(※2)もあります。この中から自分で選ぶのはなかなか大変です。

その点、つみたてNISAの対象商品は、長期・積立・分散投資に適した一定の要件を満たす173本に厳選されているので、選びやすいといえます。

<つみたてNISA対象商品の要件>

・手数料(信託報酬)が低い。信託報酬は一定水準以下(国内株のインデックス投信の場合、0.5%以下)

・販売手数料はゼロ

・満期(償還日)がなく無期限または20年以上であること

・分配金頻度が毎月ではないこと

・運用スタイル別

173本の投資信託の運用スタイル別内訳は、インデックス型148本、アクティブ型18本、ETF7本となっています。

では、どのような運用スタイルがあなたには合っているでしょうか。

例えば、市場の動きと同じように動く運用がいいという人はインデックス型またはETFを、市場平均よりも高い値上がりを追求したいという人はアクティブ型を選びます。

・分散の方法

投資先を分散する方法は次の2通りが考えられます。

①自分で国内または海外の株式型商品をいくつか組み合わせる

②資産複合型でおまかせ分散投資

資産複合型は、2から8の複数の資産をあらかじめ組み入れたパッケージの商品です。そのため、1つの商品でも、分散投資をすることができます。

おまかせでは物足りないという人は、自分で国内外の株式など単一商品を組み合わせれば分散投資をすることができます。

いずれか自分に合ったスタイルを選び、毎月一定金額を積立投資してみてはいかがでしょうか。始めてみないことには、将来の成果を期待することすらできません。まずはスタートをきってみましょう。

※1:NISA・ジュニア NISA 口座の利用状況調査(2019 年6月末時点)

※2:投資信託協会 投資信託の全体像(純資産総額・ファンド本数)より

https://www.toushin.or.jp/statistics/statistics/data/backno_I011BG/