早く始めるほど毎月の負担は軽い

「老後に必要な金額は2,000万円」が大きな話題となりましたが、目標の金額が大き過ぎて気が遠くなりますね。それ以外にも、子どもの教育費の準備や、将来は住宅を買い換えたいというような、まとまった資金が必要な目標もあるでしょう。

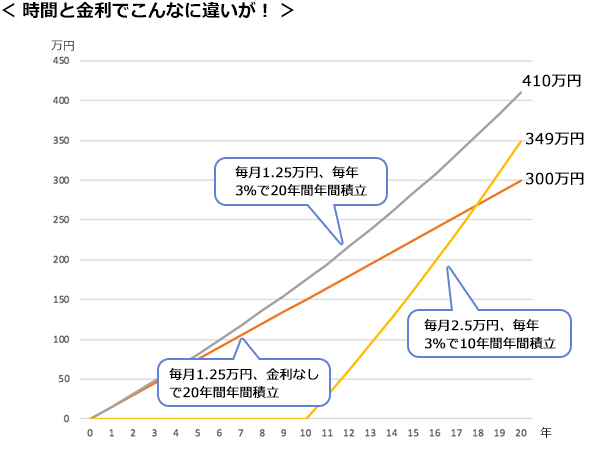

目標の金額が大きいときの解決法の一つは、時間を味方に付けること。例えば、今から20年後までに300万円を準備したいとします。もし、今から準備を始めれば、1ヶ月あたり

300万円÷20年÷12か月=1.25万円

を積み立てればいいことになります。ところが、準備を先延ばしにし、10年後から始めると、当然ですが倍の金額を積み立てる必要があり、毎月2.5万円を貯蓄しなければなりません。

毎月の負担を少なくするためには、早めに準備を開始すると良さそうです。もし、今は1.25万円を貯蓄するのが難しいなら、1万円でも5千円でも、できる範囲で始めておけば、後に楽になるはずです。

複利の効果も味方にしよう

例えば、上記の例で毎月1.25万円を積み立て、かつ毎年3%の運用ができたらどうなるでしょうか? 図のように、20年後には約410万円になり、金利が付かない場合との差は歴然です。

ちなみに、毎年3%で運用することを前提にすれば、20年後に300万円にするための毎月の積立額は約9,200円でよく、20年間積み立てる元金の合計額は約221万円で済みます。

では、10年遅く始めた場合でも検証してみましょう。10年後からの10年で毎月2.5万円を積み立て、同じく毎年3%で運用できたとします。10年後には約349万円と目標の300万円よりは増えている計算です。しかし、20年間かけて毎月1.25万円を積み立てた場合よりも約60万円もの差が生じます。

※これは複利効果を表した計算例です。

これは、増えた分も元金と合わせて運用することで、さらに増えていくためです。これを複利の効果といいます。

運用期間が長ければ長いほど、複利の効果が期待できます。たとえ今は積み立てられる額が少なくても、時間を味方に付けるためにも1日でも早く始めませんか?

ご注意事項

- 三菱UFJ eスマート証券株式会社における情報およびサービスは、情報の提供を目的としており、特定の銘柄等の勧誘、売買の推奨、相場動向等の保証、等を行うものではありません。

- 三菱UFJ eスマート証券株式会社における情報およびサービスの内容の正確性および信頼性等については万全を期しておりますが、その内容を保証するものではありません。万一この情報およびサービスに基づいて被ったいかなる損害についても、弊社及び情報提供者は一切の責任を負いかねます。

- 三菱UFJ eスマート証券株式会社における情報およびサービスに関する著作権を含む一切の権利は、三菱UFJ eスマート証券株式会社に帰属しており、理由の如何を問わず無断での配信、複製、転載、転送および改ざん等を禁止します。

- 資産運用に関するあらゆる最終決定は、お客さまご自身のご判断とご責任で行ってください。

- 当社お取扱商品の手数料等およびリスクの詳細については、契約締結前交付書面、上場有価証券等書面、目論見書、約款・規定集および当社ホームページの「ご投資にかかる手数料等およびリスクについて」や取引ルール等をよくお読みの上、投資の最終決定はご自身のご判断とご責任でおこなってください。