日米金利差とは何を意味するのか

日米金利差とは、日本と米国の金利の差のことです。

主に、両国の中央銀行が金融政策によって決定する政策金利や、長期国債利回りの差を指します。

銀行預金で金利の高いほうが選ばれやすいのと同様に、国のお金も、一般的により利息が多く受け取れる国に集まりやすい傾向があります。そのため、金利が低い国から高い国の国債や通貨など、さまざまな金融資産へお金が移動しやすくなります。

こうしたお金の動きは、円高・円安といった為替の変化や株式市場の動きにも影響を及ぼします。

もっとも、市場が注目しているのは、単なる「現在の金利差」ではありません。重要なのは、この金利差が今後拡大するのか、それとも縮小に向かうのかという投資家の見通しです。将来の方向性に対する思惑が、実際のお金の流れをつくります。

金利は金融政策によって決定され、その判断には物価や景気、雇用情勢など、さまざまな要素が考慮されます。つまり、日米金利差は、両国の金融政策や景気に対する市場の期待を映し出したものだといえます。

この金利差を理解することは、為替や株価の方向性を読み解くうえで、欠かせない視点の一つとなります。

日本と米国の金融政策の推移を振り返る

日米金利差の拡大と縮小を左右する最大の要因は、日本銀行(以下、日銀)と米国連邦準備制度理事会(以下FRB※)が、それぞれ何を最優先課題として金融政策を運営しているかという点にあります。

米国ではフェデラル・ファンド金利(FFレート)、日本では無担保コール翌日物金利が、政策金利として市場の基準となっています。

※米国ではFRB内部の連邦公開市場委員会(FOMC)が、フェデラル・ファンド金利(FFレート)を決定します。

両国の経済状況や直面する課題の違いが、金融政策の方向性を大きく分け、その結果として金利差が生じることになります。金融政策の判断において、各国の中央銀行が重視している基準が、物価目標(インフレ目標)です。

物価目標とは、中央銀行が中長期的に望ましいと考える物価上昇率の水準を数値で示し、その水準を安定的に維持しようとする政策目標です。多くの先進国では、消費者物価指数などの物価指標の前年同期比上昇率が2%程度で安定することを目標としています。

日銀の動向

日銀の金融政策は、長年にわたるデフレとの闘いを背景に運営されてきました。

日本では1990年代後半以降、物価や賃金が上がりにくい状況が続き、企業の投資意欲も低迷するデフレ経済が定着していました。こうした状況を打破するため、日銀は2013年以降、大規模な金融緩和を継続し、物価上昇率2%程度を物価安定の目標として超低金利政策を維持してきました。

その結果、日本の金利水準は主要国の中でも低い状態が続き、日米金利差が拡大する要因となってきました。しかし近年は、賃上げの広がりや物価上昇を背景に、日銀は物価上昇率2%目標が安定的に達成される見通しが立ちつつあると判断するようになりました。

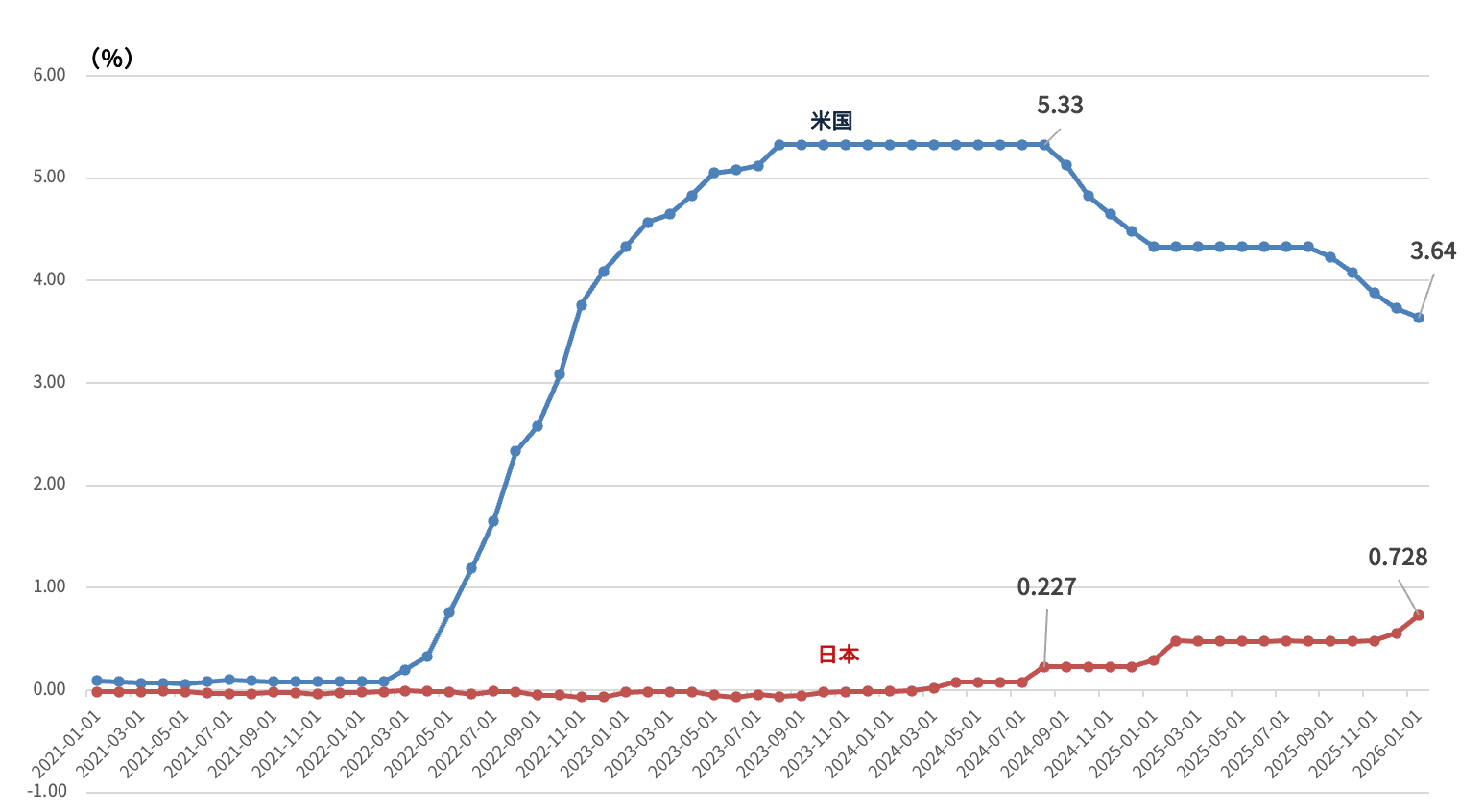

これを受けて日銀は2024年3月に超低金利政策を解除し、約17年ぶりに利上げを実施しました。その後も段階的な利上げが進められ、2025年末には政策金利は0.75%まで引き上げられました。

直近の金融政策決定会合でも、日銀内部では追加利上げに前向きな意見が多く、段階的に金利を引き上げていく姿勢が続いていることが示唆されています。

米国(FRB)の動向

一方の米国では、インフレ抑制が金融政策の最重要課題とされてきました。

コロナ禍後の急速な経済回復を背景に、米国では一時、物価上昇率が9%前後まで高まり、FRBが掲げる物価上昇率2%程度の物価目標を大きく上回る状況となりました。

インフレの長期化は、物価上昇を通じて人々の購買力を低下させ、経済の不安定化につながります。そのため FRB は、景気減速や株価下落といった副作用を承知のうえで、金融引き締めを最優先しました。

その結果、2022年初めには0~0.25%だった政策金利は、2023年には5.25~5.50%まで引き上げられ、短期間としては異例の大幅な利上げとなりました。これが米国金利を高水準に押し上げ、日米金利差拡大の大きな要因となりました。

その後、FRBは利上げを停止し、2025年末にかけて複数回の利下げを行いました。

しかし、物価上昇率が依然として2%台後半で推移していることから、2026年2月時点でも、政策金利は 3.5~3.75%程度で据え置かれています。

さらに、FRBの人事や政治的要因をめぐる動きも、市場では金融政策の方向性に影響を与えうる要素として意識されています。

今後、米国でインフレが沈静化しFRBが利下げ局面に入る一方、日本では緩やかな利上げが続く場合には、日米金利差は縮小方向に向かいやすくなると考えられます。

<米国(FFレート)と日本(無担保コール翌日物金利)の推移>

※米セントルイス連邦準備銀行(FFレート月次平均)、日本銀行(無担保コールレート・O/N月次平均/金利)より筆者作成

日米金利差により為替はどう動く?

日米金利差は、為替市場、とりわけドル円相場に直接的な影響を与えます。

一般的には、金利差が拡大すると円安、縮小すると円高になりやすいとされています。

たとえば、米国の利下げ観測が強まると「将来はドルの金利が下がる」と意識され、実際に利下げが行われる前から円高が進むことがあります。

投資家は、日銀とFRBの金融政策を見比べながら、「次に動くのはどちらの中央銀行か」を探っています。

そのため、金利差が依然として大きくても、将来は縮小に向かうとの見方が強まれば、為替は円高方向に動き出す可能性があります。

反対に、金利差の拡大が続くとの見方が強まれば、円安方向への動きが進みます。

市場では、昨今の日米の政策動向を背景に、日米金利差の縮小が為替市場での円高方向に動きやすいとの見方もあります。投資家や企業は為替・金利リスクの管理を、これまで以上に意識しておく必要があるでしょう。

日米金利差による株価への影響

日米金利差が株価に与える影響は、為替ほど単純ではありません。

日米金利差が、為替や金利水準の変化を通じて、株価にどのように影響するのかを整理してみましょう。

為替・金利変動が企業収益と株価に与える影響

金利や為替の変化は、企業の収益構造によってプラスにもマイナスにも働きます。

たとえば、円安は輸出企業の収益を押し上げる一方、輸入企業にはコスト増として作用します。

また、金利上昇は金融機関には追い風となりますが、不動産や設備投資型企業には逆風となります。

このように、金利差や為替の変化が企業に与える影響は、業種ごとに異なります。

株価指数に表れる投資家の行動と金融政策の影響

日経平均株価やTOPIX、NYダウといった株価指数は、こうした業種ごとの影響を平均化した市場全体の動きを表しており、指数を見ることで、個別企業ではなく、市場全体の資金の動きが把握しやすくなります。

米国では、FRBの金融政策や金利見通しが、NYダウなどの株価指数に反映されやすい傾向があります。

一方、日本の株式市場では、売買の約6割を占める外国人投資家の動向が、株価指数に強く影響する傾向にあります。外国人投資家は、TOPIX先物や指数連動ETFを通じて日本株を取引するケースが多く、その売買動向が株価指数に表れやすいのです。

彼らは為替の動向に敏感で、円高または円安に方向が変わる局面で、売買動向が変わります。円安に向かう局面では為替差益が期待できるため日本株は買われやすくなり、反対に円高に向かう局面では外貨建て収益が目減りするとの見方から、日本株は売られやすくなります。

ただし、為替だけで株価が決まるわけではありません。株価が割安である場合や、企業の構造改革への期待が高まる場合などには、円高局面でも買われることがあります。

株価指数は、金融政策の発表直後に大きく動くことがありますが、その反応は一時的な場合も少なくありません。時間の経過とともに、市場は企業の業績や将来の見通しを重視するようになります。

以上を整理すると、市場を見る上では次の関係性が重要になります。

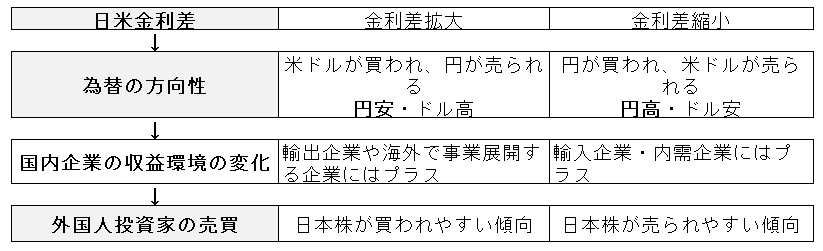

- 金利差は、資金の流れの方向を示す

- 為替は、企業の収益の見通しを変える

- 株価指数は、外国人投資家の動向を映す

<金利差→為替→企業収益→投資家行動>

※画像は筆者作成

※画像の内容は、あくまで日米金利差の拡大・縮小を起点に一般的な傾向を記載するものであり、確実な動向を保証するものではありません

このように、金利差は為替を動かし、為替の変化は企業の収益の見方や投資家の行動につながっていきます。

日米金利差は、お金の流れを予測し為替や株価の動きを考えるうえで重要なヒントになります。

今後の日米の金融政策の動向に注目しながら、市場を見ていきましょう。

村松祐子

ファイナンシャルプランナー(CFP® 1級FP技能士)。金融・証券インストラクター。1987年より、大手証券会社において外国株式の東京証券取引所上場に際し、販売促進に携わる。資料作成、および、顧客向け株式セミナー、社内勉強会の運営に従事。1990年より富裕層向け資産運用コンサルティングに従事したのち、株式調査部に転籍、経済・株式の調査を経験、機関投資家向け週間マーケットレポートの作成に携わる。資産運用の相談、経済・市場調査の経験を踏まえ、それらを総括したサービスを提供するFPへ転身。現在、資産運用・株式投資の個人レクチャー、セミナーのほか、ライフ&マネープラン相談を実施している。一人ひとりに合った資産形成の提案には定評があり、自立した個人投資家の育成にも力を入れている。『FPコスモス』代表。