親子上場とは?日本にしかないって本当?

親子上場とは、親会社とその子会社が、ともに株式を上場していることを指し、日本では親会社の資金調達の手段として広く利用されてきました。特に1980年代から2007年までの間は、増加傾向にありましたが、近年では親子上場がガバナンスや資本効率の面で問題視され、投資家から厳しい目が向けられています。

このような背景を踏まえ、親子上場の問題点や今後の課題についてみてみましょう。

●日本に親子上場の慣行がある背景

親子上場とは、親会社が子会社の過半数の株式を保有し、ともに株式市場に上場している状態をいいます。日本で親子上場が多く見られる背景には、企業グループの資本効率を高めるための戦略や、資金調達の多様化が挙げられます。

具体的には、親会社は子会社の発展を支援しつつ、子会社の株式を市場で流通させることで、資金を調達することが可能となります。

一方で、親子上場については以下のような問題点が指摘されています。

- 利益相反の問題

親会社は、子会社の総株主議決権の過半数を保持し、子会社の財務ならびに事業の方針について決定権を持っています。そのため、親会社の利益が優先され、子会社の少数株主の利益が損なわれる「利益相反」の問題が発生しやすくなることが懸念されています。 - ガバナンスの問題

親会社が子会社の役員を兼任することが多く、独立した意思決定がされにくい一面があります。このような状況では、子会社が親会社の意向に左右されやすく、透明性に欠けると懸念されます。 - 少数株主の権利保護

親会社が過半数の株式を保有しているため、少数株主の意見が経営に反映されにくく、株主にとっては不利益となることがあります。

海外では、親子上場はこの「利益相反」のリスクを伴うことから、親会社が子会社の株式を100%所有する完全子会社にすることが一般的です。

海外の企業は、コーポレートガバナンス(※)の強化に力を入れています。少数株主の権利保護が重視され、親子上場が存在する場合でも、親会社が子会社の経営に過度に介入しないよう規制やガイドラインが設けられています。

国内でも、東京証券取引所は、2023年、親子関係にある上場企業に対して、少数株主の利益を守ることやグループ経営に関する情報開示の拡充を求めました。

投資家から見た親子上場のメリット、デメリット

親子上場は、投資家の立場から見るとどのようなメリットがあるでしょうか。

<親子上場のメリット>

- 資金調達の機会:親子上場により、子会社は独自に資金を調達できます。これにより、子会社は市場から直接資金を得て、事業の発展に活用できます。

- 経営の独立性:子会社が上場することで、親会社からの独立性が高まり、迅速な経営判断が可能になります。これにより、子会社は市場のニーズに応じた柔軟な対応ができ、企業価値の向上が期待されます。

- 知名度の向上:子会社が上場することで知名度が上がり、優秀な人材を確保しやすくなります。これにより、子会社の競争力が高まり成長が期待されます。

これらの事柄がうまく作用すれば、子会社が好業績を示し、株価の上昇が期待できます。 一方で、親子上場は投資家にとって、以下のようなデメリットもあります。

<親子上場のデメリット>

- 利益相反のリスク:親会社が子会社の株式の過半数を保有しているため、親会社の利益が優先されることが多く、子会社の少数株主の利益が損なわれる可能性があります。

- 上場維持コスト:親子それぞれが上場維持コストを支払っているため、ほかの上場企業よりも、上場にかかるコストが大きくなる可能性があります。利益相反が懸念されるため、親子上場していない上場企業よりも厳しいガバナンス体制や情報開示が必要になります。

- 資金の二重取り:親会社は、子会社の企業価値を含めた親子の価値を基に資金を調達します。さらに子会社も上場することで市場から資金を調達し親子で資金を二重に得ることができ「二重取り」と指摘されています。しかし、親会社が子会社の利益を優先的に吸い上げるような状況も考えられます。たとえば、親会社が子会社に対して高い配当を要求すると、子会社はその分の資金を親会社に渡さなければなりません。親会社の都合が優先されると、子会社の成長に必要な資金が減ってしまい、子会社の株主にとっては不利益となってしまいます。

- 株価の低迷:子会社は親会社の影響を受けるため、子会社の経営は親会社の方針に左右されやすくなります。海外投資家からは、親会社の影響が強い子会社は独立性が低いと評価されることや利益相反を嫌い、海外投資家の資金投入の機会を得られず子会社の株価が上がりにくくなります。結果として、投資家が期待するリターンが得られない可能性があるということになります。

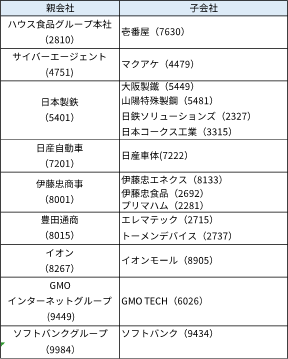

2024年現在、親子上場をしている企業の例

親子上場の事例として、多くの子会社を持つソフトバンクグループ、GMOインターネットグループ、イオンなどが知られています。

2024年現在、親子上場している企業の一例をみてみましょう。

<2024年現在、親子上場している企業例>

※上の画像(図表)は筆者が作成

たとえば、ソフトバンクグループは、通信事業を中心に多様な事業を展開しています。子会社の1社であるソフトバンク株式会社はその中核を成し、携帯通信シェア国内3位の企業です。それぞれ独立した上場企業として事業運営を行っています。

サイバーエージェント(業種:サービス)は、インターネット広告やメディア事業、ゲーム開発など多岐にわたる事業を展開しています。その子会社であるマクアケ(業種:情報・通信)は、クラウドファンディングのプラットフォームを運営しています。このように、親会社と子会社の業種が異なる場合は、親会社の事業領域で成長を目指す一方で、子会社独自の戦略を活かすことができる構造を持っています。

ただ、親会社が子会社の経営権を保持し、事業方針の決定を支配する資本関係である限り、利益相反の懸念は拭えません。

親子上場の解消 どんな方法が考えられる?

東京証券取引所の改革が進む中で、親子上場の存在が再評価されて見直される傾向にあります。

親子上場は、海外投資家や政府から問題視されるようになり、野村資本市場研究所によると、2023年度の親子上場企業数はピーク時の2006年度から半減しています。

2023年度(2024年3月末)時点において、親子上場企業数は190社となり17年連続で前年度末比の減少となりました。

親会社と子会社の関係を見直すことで、より効率的な経営が期待されています。

親子上場を解消する方法は、親会社が子会社の株式売却を進めて親子関係を解消する(下表、「他社への売却」)、または、子会社の株式を買い取って完全子会社にする(下表、「TOB」)などがあります。

親子上場の解消を早期に進めた日立製作所(6501)は、上場子会社を関係解消と完全子会社化に分けました。電線、金属、化成の分野は親子関係を解消し、情報関連分野は完全子会社化を行いました。

また、トヨタ自動車(7203)は、デンソー(6902)の株式を一部売却することで両社の資本関係を見直しています。親子上場の形態を維持しつつ、資本効率の改善や企業価値の向上を目指す戦略的な動きを見せていると捉えることができます。

<親子上場を解消する主な方法>

※上の画像(図表)は筆者が作成

親子上場を解消した例

親子上場を解消した例としては、ローソンの上場廃止(2024年7月24日)は記憶に新しいでしょう。三菱商事は、親子上場の解消の一環として子会社だったローソンをKDDIとの共同経営に切り替えました。

他にも親子上場を解消する企業の一例を挙げてみましょう。

●既に親子関係を解消した企業例

- DCMホールディングス(3050):ケーヨーは親会社の持分減少に伴い、親子上場の解消となり2024年1月に上場廃止。9月吸収合併し、屋号をDCMに統一。

- 京王電鉄(9008):サンウッドへのTOBを実施し、完全子会社化。サンウッドは2024年3月に上場廃止。(2023年12月20日適時開示情報より)

- いすゞ自動車(7202):株式会社IJTTを売却し、TOBなどを通じて完全子会社化し、IJTTは2024年3月に上場廃止。(2023年12月25日適時開示情報より)

●親子上場の解消を表明した企業例

- NEC(6701): NECネッツエスアイ(1973)へのTOBによる完全子会社化。

- 豊田通商(8015):エレマテック(2715)へのTOBによる完全子会社化。

- 大東建託(1878):ハウスコム(3275)と株式交換を通じて完全子会社化。2025年1月末に上場廃止となる予定。(2024年10月29日適時開示情報より)

今なお親子上場を続ける企業には、利益相反のリスクに対応するための具体策を投資家に示す必要があります。具体的には、独立した取締役の導入や監査役の役割の明確化が求められます。

親子上場の解消は、企業のガバナンスを改善し、透明性を高めるための重要なステップです。国内外の投資家からの信頼を得て、投資マネーを呼び込むためにも、親子上場の解消は今後も続くでしょう。

村松祐子

ファイナンシャルプランナー(CFP® 1級FP技能士)。金融・証券インストラクター。 1987年より、大手証券会社において外国株式の東京証券取引所上場に際し、販売促進に携わる。資料作成、および、顧客向け株式セミナー、社内勉強会の運営に従事。1990年より富裕層向け資産運用コンサルティングに従事したのち、 株式調査部に転籍、経済・株式の調査を経験、機関投資家向け週間マーケットレポートの作成に携わる。資産運用の相談、経済・市場調査の経験を踏まえ、それらを総括したサービスを提供するFPへ転身。現在、資産運用・株式投資の個人レクチャー、セミナーのほか、ライフ&マネープラン相談を実施している。一人ひとりに合った資産形成の提案には定評があり、自立した個人投資家の育成にも力を入れている。『FPコスモス』代表。htps://www.fp-cosmos.com/