ボーナスが減って影響が大きいのはどんなこと?

12月はボーナスシーズン。クリスマスや年末年始を控えて気持ちも高揚する季節ですが、2020年の冬は少し様相が違うかもしれません。コロナ禍の不景気の影響を受け、ボーナスが減額される企業が多いと予想されます。国家公務員のボーナスも10年ぶりに引き下げられることが決まりました。

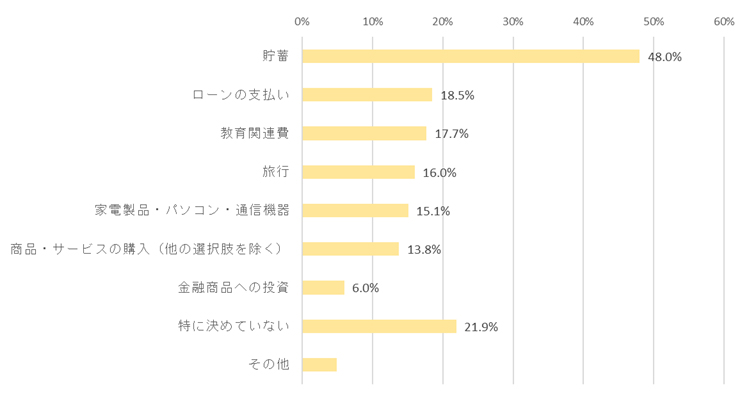

下記のグラフは、ボーナスの使い道について聞いた調査結果です。半分近くの人が貯蓄と答えていますが、ローンの支払いや教育関連費も多くなっています。

もしボーナスの金額が予定よりも少なかったら、どんなことに影響が出るでしょうか? 必ず支払わなくてはならないローン返済や、子どもの学校や塾の授業料の場合、「足りない」では済まされません。

どうしても支払わなければならないものを、あらかじめピックアップしておきましょう。

<ボーナスの使い道>

消費者庁

出典:消費者庁 平成30年12月物価モニター調査結果より

「毎月支払い」をメインにする家計に

コロナ禍で、さまざまなニューノーマルが生まれていますが、支出の割り振りについても今までとは違う考え方をした方が良さそうです。必ず支払う必要があるものは、なるべく毎月の支出に組み込むように変更していきましょう。

・住宅ローンのボーナス払いをやめる

勤務先の業績が悪化した場合、まず削減されるのがボーナスです。そのためボーナス頼みの住宅ローン返済は延滞してしまうリスクが高まります。できれば、毎月返済だけにするか、ボーナス払いの金額は極力少なくしましょう。すでに借り入れしている人でも、返済方法の変更は可能です。

・生命保険の保険料の年払い・半年払いをやめる

生命保険の保険料は、年払いなどでまとめて支払った方が毎月払いよりも少し安くなります。そのため、節約上手な人ほど年払いなどにしているのですが、安全のためには毎月払いに変更するか、保険料分を毎月取り置いておき、ボーナスとは別に支払えるような準備をしておきましょう。

・クレジットカードのボーナス払いはしない

クレジットカードの支払い方法の中で、手数料がかからないのは1回払い、2回払い、そしてボーナス払いです。3回以上の分割払いやリボ払いにするくらいならボーナス払いがお得なのですが、ボーナスをあてにしていると払えなくなる危険があります。1回払いか2回払いで済ませるようにしましょう。

通常時からボーナスに頼らない家計にしておくことで、ボーナスは貯蓄に回しやすくなり、コロナ禍のような緊急事態にも対応することができます。なるべく月々で完結する家計を心がけましょう。

執筆者:高田晶子

大学卒業後、信託銀行に就職、人事部配属。宅地建物取引主任者の資格を取得し、念願叶い不動産部で働くも、お客様と銀行のハザマで苦悩する。「この人、この不動産買っても大丈夫だろうか」と思っても言えなかった罪悪感がその後私をFPへ導いてくれたのかも。信託銀行退職後、イベント会社、不動産コンサルティング会社を経て、1996年、ファイナンシャルプランナーとして独立。2010年まで女性3人で活動、年間300件の相談業務を行う。2010年より金融デザイン株式会社(旧株式会社マネーライフナビ)の取締役。長年、個人のお客様の声を直接聞いてきたからこそ作れるコンテンツ作成を主に、失敗しないためのお金の知恵を学ぶ「お金の知恵アカデミー」を展開中。

<資格>

● 1級ファイナンシャルプラニング技能士

● 宅地建物取引士