まずは「貯蓄しやすい口座の仕組み」を作ってしまおう!

共働きで世帯収入はそこそこあるのに、なかなかお金が貯まらない…。こんな悩みを抱えるご家庭は少なくありません。多くは、夫と妻の2つの収入口座があるために生活費もそれぞれに支払っているなど、世帯全体としての家計を管理できていないことが原因になっているようです。

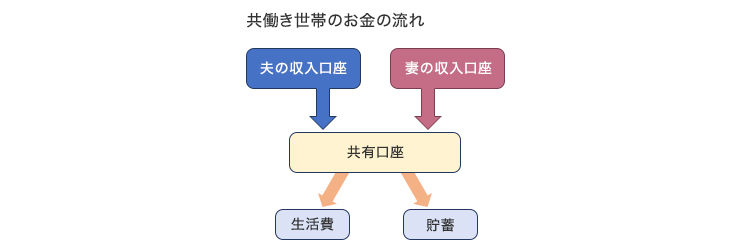

最初に、共働き世帯の場合のお金の流れを明確にしましょう。例えば下図のように夫婦の共有口座を活用した仕組みなら、支出の把握がし易くなっています。結果的に貯蓄もし易くなります。それぞれの収入口座から生活費と貯蓄の分担額を入金し、共有口座から貯蓄していく仕組みです。

<貯蓄しやすい口座の仕組みの例>

確実にお金を貯めるには、毎月の収入が入ったらすぐに貯蓄分も含めて共有口座に入金し、その口座から自動的に定期預金に回せるように手続きをしておきます。

共有口座にすれば支出だけでなく世帯として、いくら貯まっているのか夫妻ともに確認し易くなります。これは一例ですので、自分たちにとって把握しやすい仕組みを構築してみてください。

「夫婦で」決める! 貯蓄の目標額と貯蓄のルール

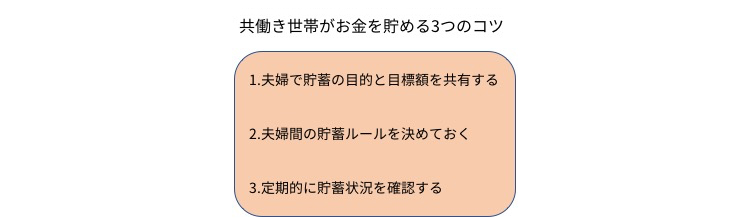

こうした仕組みを整えたら、さっそく積立スタートです。共働きだからこそおさえておきたい「お金が貯まるコツ」を3つご紹介しておきましょう。

まず、貯蓄の目的と目標額を共有することが何より大事です。「子どもの大学受験までに教育費を300万円」、「定年までに老後資金を2,000万円」など夫婦で同じゴールを目指すことで、貯蓄へのモチベーションもぐっとあがります。

次に、貯蓄の分担割合など夫婦間の貯蓄ルールを定めておくことです。夫妻で納得できるルールであることが重要です。

そして積立期間中は年に1度程度、順調に貯蓄ができているかのチェックも忘れずに。また、どちらかの収入が大きく変化したときなどは目標額や貯蓄ルールの見直しも必要です。

これら3つのコツさえおさえておけば、お金は貯まっていくはず! 夫婦で協力しながら、貯蓄ゴールを目指していきましょう!