なぜ、家計の棚卸しが必要?

毎月の収支はおおよそ把握できている人でも、貯蓄や借入れなども含めた、家計の全体像まで把握できていないということはよくあります。しかし、貯蓄を始める前には、家計にどの程度の余裕があるのかを知るためにも、現在の家計の全体像を把握しておく必要があります。

そんなときにおすすめしたいのが「家計の棚卸し」です。下図のような「家計のバランスシート」を作ってみると、現在の家計の余裕度が一目でわかります。また、貯蓄が一部の預金や投資にばかり偏っていないかなども把握できるので、これから貯蓄を始めるときの商品選びなどがしやすくなります。

バランスシート内の資産から負債を引いた純資産が、現在の本当の資産額です。資産をすべて現金に換えて借金を返したときに手元に残る金額と考えましょう。

バランスシートを作ってみよう! 作成のポイントや改善策は?

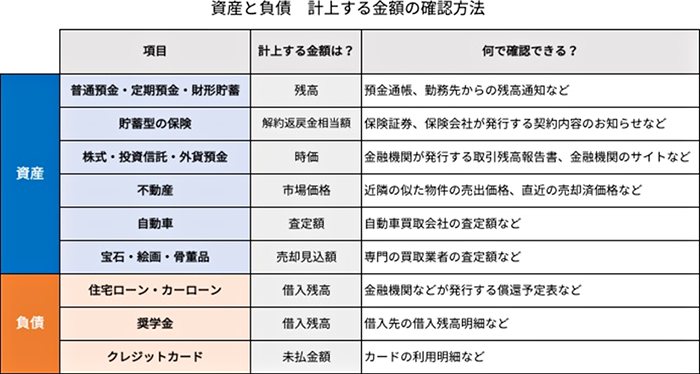

では、さっそく、下表を参考にバランスシートを作成してみましょう。記入する数字は下表のような資料を参考にしてください。

資産と負債の差、つまり純資産はどのくらいでしたか? 結果を踏まえ、これからの貯蓄プランを立ててみましょう。

●純資産がプラスなら

現在、大きな借入れもなく純資産がプラスならば、この調子で貯蓄を増やしていきましょう。積立預金や投資信託などでコツコツ積立していくのもよいでしょう。当面使う予定のないまとまったお金は、自分のリスクに見合った投資信託や株式などで運用すると、資産が増えるスピードが早まることもあります。

●純資産がマイナスなら

まずは、借入れを減らすことを優先しましょう。ただ、今ある貯蓄を返済に回すのでは、資産も減ってしまい純資産を増やすことにはなりません。まず、ボーナスなどで繰上返済しながら借入れの残高を減らしていくとよいでしょう。

いずれの場合でも、貯蓄またはローン返済に充てるお金を少しでも増やすために、まずは、保険料や住宅ローン、携帯電話の基本料金など固定費の支出の見直しをしてみましょう。また、可能ならば夫婦共働きをする、副業をするなどで収入を増やせれば、余裕度は高くなっていきます

バランスシートを確認することで、今、優先すべきことがわかってきます。貯蓄を増やそうかなと思ったら、まずは家計の棚卸しをしてみることおすすめします。