会社員とフリーランス、社会保障には大きな格差が

今回の新型コロナ対策による自粛期間、初めてテレワーク(在宅勤務)を経験したという方もいるでしょう。会社に縛られない働き方の魅力を知ってしまい、もしかすると、これを機に「フリーランスに転身したい」などと考えてはいませんか?

会社に雇われず働くフリーランスという働き方は、働く時間や場所を自分でコントロールしやすいことや、自分の努力次第で収入を大きくふやせる可能性がある点などが魅力です。半面、フリーランスは収入が不安定だったり、会社員と比べて社会保障が手薄なことも理解しておきましょう。

社会保障は、失業や退職、病気・ケガ・出産などで働けなくなったときなどに、国から受け取ることができる給付金やサービスのこと。わたしたちが所得などに応じて支払う社会保険料などをその財源としています。

会社員とフリーランスでは加入する社会保険が異なることなどから、保障の内容に差が生じるのです。

フリーランスとして働くなら、社会保障にかわるお金の準備が必要

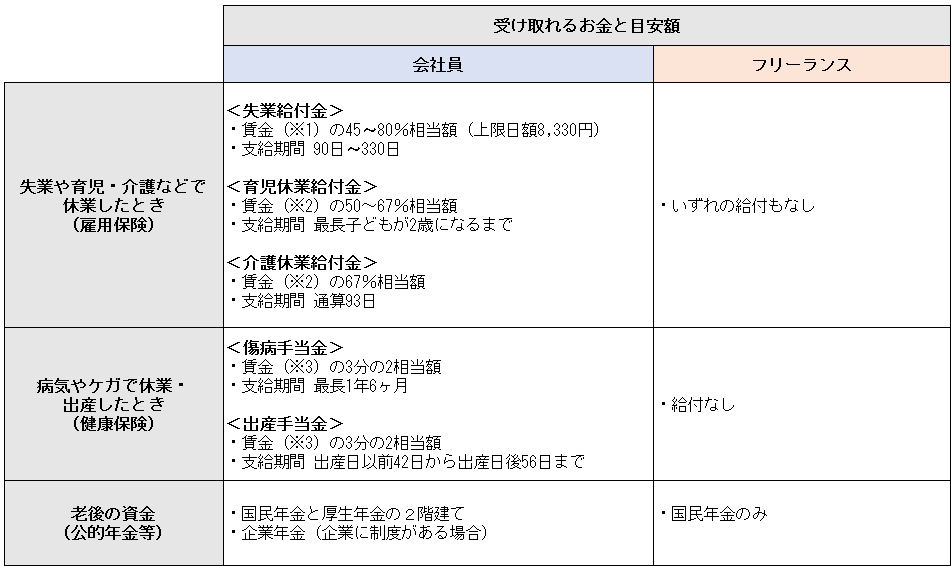

下表は、会社員とフリーランスの、おもな社会保障の違いです。

<会社員とフリーランス、おもな社会保障の違い>

※1賃金日額(離職日の直前6ヶ月間の賃金を180で割った額)

※2賃金日額(原則、休業開始前6ヶ月間の賃金を180で割った額)

※3標準報酬日額(直近12ヶ月の標準報酬月額の平均を30で割った額)

会社員は雇用保険に加入しているため、職を失った場合には失業給付金を受け取れますが、 そもそも雇用保険のないフリーランスには給付金はありません。同様に、育児や介護のために仕事を休んだときに受け取れる育児休業給付金・介護休業給付金もありません。

病気やケガで仕事を休んだときも、会社の健康保険など加入する会社員には、傷病手当金が給付されますが、フリーランスが加入する国民健康保険には給付がありません。出産前後に仕事を休んだときに給付される出産手当金も受け取れないのです。

※独自判断で個人事業主にも傷病手当を支給している自治体もあります。

つまり、フリーランスはどんな事情であれ、仕事を休めばその間の収入はゼロになってしまいます。

また、老後に受け取る公的年金額にも差があります。会社員には、国民年金に厚生年金などの上乗せがありますが、フリーランスが受け取る年金は、仮に会社員としての勤務期間がなければ国民年金のみです。退職金もないため、老後の生活資金は会社員と比べて、不足しがちです。

もし、今後フリーランスに転身するのなら、これら社会保障にかわるお金を自分自身で備えておく必要があります。

具体的には、次のような対策をしておくとよいでしょう。

<フリーランスに必要な家計対策例>

・病気やケガによる出費や生活費の不足に備えて、医療保険・就業不能保険などの保障を手厚くしておく

・収入ダウンに備えて、当面の生活費をカバーできるだけの予備資金を常に蓄えておく

・iDeCo(個人型確定拠出年金)やつみたてNISA、国民年金基金、小規模企業共済などを活用し、自分年金や自分退職金を1円でも多く積み上げておく

withコロナの時代、働く場所を選ばないフリーランスはさらに脚光を浴びそうです。会社員との社会保障の違いを理解したうえで、これからの働き方の候補に加えてみてくださいね!

(執筆者:髙木惠美子)

●参照サイト

<失業給付金>

<厚生労働省:基本手当日額

厚生労働省ハローワーク:受給期間

<育児休業給付金>

厚生労働省:あなたも取れる育休&産休

厚生労働省:育児休業や介護休業をする方を経済的に支援します

<介護休業給付金>

厚生労働省:育児休業や介護休業をする方を経済的に支援します

厚生労働省:傷病手当金について

<出産手当金>

厚生労働省:あなたも取れる育休&産休

協会けんぽ:出産で会社を休んだとき

執筆者:髙木惠美子

信託銀行勤務、専業主婦、カラーコーディネータなどの仕事を経て、2011年フリーのファイナンシャルプランナーに。愛知の地方都市に営む小さなFP事務所ラパンの代表。相談・執筆を中心に、お金だけでなく、健康や地域交流の大切さなどもコツコツと伝えている。最近は、健康をつくる食のあり方にも興味を持ち、農園の仕事も手伝い始めた兼業?!FP。心ゆたかに暮らすためのお金のため方、使い方を日々研究しながら、お客さまの持ち味にあったアドバイス、実践のお手伝いなどをしている。また、1つのことにこだわらない広い視点・自由な視点が売りでもある。趣味はフルート・観劇・美術館めぐりの超文化系。節約苦手のバブル世代だが、趣味代を捻出するための節約は得意である。