前回の記事で、積み立て投資を活用する理由についてご説明致しました。

前回までの内容を考えると積立投資が「万能」であるかのように錯覚してしまいます。

実際、ご相談に来られる方も積立投資の効果を過大に捉えている方が少なくありません。

その為今回は、なぜ一括投資と積立投資を組み合わせると良いのか解説していきます。

一括投資が積立投資より優れている点は、「働いてくれるお金が多い」ことです。

実際のシミュレーションで比較していきます。

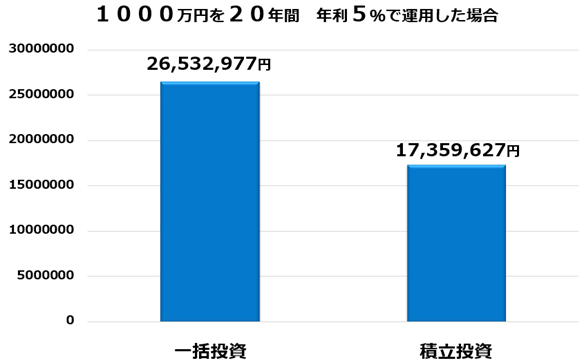

図1

上図は元本1,000万円を20年間にわたって年利5%で運用した場合のシミュレーションです。

積立投資の場合、年間50万円を20年間にわたって計1,000万円投資しています。

結果は一括投資が2,653万円。積立投資が1,735万円と900万円以上の差が開く結果となりました。

これが「働いてくれるお金が多い」結果です。

積立投資の場合、初年度は50万円に対してしか5%の利息は付きません。

利息額は2万5千円です。

一方1,000万円は50万円の投資効果があります。これが複利によって増えていくので、900万円以上の差が開くことになりました。

もちろん、これはシミュレーション上の話ですので実際の運用ではここまでの差が出ることは珍しいと思います。

また、相場の上下動により思ったような運用成果が出ないこともあるでしょう。

しかし、リーマンショックやITバブルを考慮しても一括投資の方が資金を増やせていました。

図2

これは過去30年間を対象期間とし、グローバル株式(MSCI ワールド指数)への投資開始月を1カ月ずつずらして、10年間運用した場合の分布です。

左が当初に120万円を一括投資した時の分布(“一括投資”)で、右が毎月10万円ずつ、1年かけて120万円を投資し、残りの9年間、運用し続けた場合(“積立投資”)の分布です。

まず中央値は“一括投資”が240万円となっている一方、“積立投資”は231万円と少し下回っています。

結果の分布を見ても、最大値、上位25%、下位25%、最小値のすべてで“一括投資”が上回っていることが確認できます。

また勝率で見ても、62%の確率で“積立投資”よりも“一括投資”したほうが最終的な資産額が大きくなっているのです。

このようにしっかりと業績と株価があがるような投資対象に投資をした場合、一括投資の方が効率的なのです。

一括投資は上昇する資産において効果を発揮します。

それに対して、積立投資は下落相場で効果を発揮します。

もちろん成長性の乏しい資産は持つべきではありません。

一方で、株式投資などの成長資産は短期的には値動きの影響が大きいです。

そのため二つの投資方法を組み合わることで、不確実な将来に備えることができるのです。

大きな調整期間を挟まずに上昇する場合、一括投資が効果を発揮します。

大きな調整期間を挟んだ場合積立投資が効果を発揮します。

つまり、二つの投資方法はどちらか一方が正しいわけではありません。

お一人お一人の属性を鑑みて、適正な配分で投資することが肝要なのです。

現役アドバイザーが答える「お金の相談室」

お金の相談室 ~銀行に預けておいても金利が付かない…リスク選好度の低いお客様の相談事例~(2020.12.23)

いまさら聞けない分散投資とは?(2020.10.08)

田中久登 Hisato Tanaka

株式会社バリューアドバイザーズ 執行役員 相続診断士

証券会社に入社後、大阪の富裕層地域にて資産運用コンサルタントに従事(当時担当40億円)。

常時トップ5の社内表彰を獲得し海外研修メンバーとして選出。

帰国後に日本の金融ビジネスが欧米と大きく異なることに疑問を感じていた折、現代表取締役の五十嵐と出会い株式会社バリューアドバイザーズ設立に参画。

中立にアドバイスを行う欧米の姿勢を学ぶため、2017年米国、2019年欧州を視察しお客様サービス向上に努めている。

吉村卓也 Takuya Yoshimura

株式会社バリューアドバイザーズ お客様コンサルタント 相続診断士

明治大学卒業後、東証一部上場の証券会社に入社。八千代支店、虎ノ門支店にて個人富裕層向けの資産運用コンサルタントとして従事。

真の資産運用アドバイザーとしての在り方に疑問を感じている折、金融機関に属さず中立的なアドバイスができるIFAであればお客様の理想とするアドバイザーになれると考え、バリューアドバイザーズへ入社。

現在は担当するお客様へのきめ細かい情報提供により厚い信頼を得ている。