家計が苦しい時期は、「ムリのない額に減額」して続ける

新型コロナの影響で収入が減り、つみたてNISAやiDeCo、積立預金、学資保険など、毎月の積立を続けることが厳しく、中断や解約を考えている人もいるのではないでしょうか?

でも、家計が苦しい時期は積立額を減らし、できる範囲で積立を続けることをおすすめします。

特に、つみたてNISAやiDeCoといった積立投資は、毎月一定額を積み立てることで、投資信託の基準価額の高いときには少なく購入し、逆に低いときには多く購入することになるので、平均の購入単価が引き下がり、資産がより増えることが期待できます。

また、どんな積立も、いったんやめてしまうと目標達成へのモチベーションも途絶えがちになるものです。

もし、そのまま再開できないとなれば、必要なお金を準備できず、将来困ることにもなりかねません。

では、積立額減額の手順とポイントを見てみましょう。

いくらなら積立可能? どの積立の額を減らす?

●月々いくらまで積立に回せるか?

減額を検討する前に、まず家計の見直しをしてみましょう。

住宅ローンや生命保険の保険料、携帯料金といった固定費は無駄を省き、より有利なプラン等が利用できれば、支出を減らすことができます。

また、スイーツ代や外食費など「減らしてもガマンできるもの」の予算を削ってみると、月に1~2万円程度の余力が出ることもよくあります。

こうした無駄な支出にメスを入れたうえで「ムリなく積立に回せる額」を出してみてください。

ちなみに、三菱UFJ eスマート証券では月々わずか100円から積立可能です。積立へのプレッシャーを感じない額にしておきましょう。

●どの積立を減らすか?

住宅資金、教育資金、老後資金など、目的別にいくつかの積立をしている人は、どの積立を減額するかも考えます。

・「使う予定が遠い積立」から減額する

使う予定が先の積立ほど、また元の積立額に戻したり、増額するチャンスもあるので、挽回しやすいといえます。

近々必要となる積立の減額は避け、使う予定がなるべく先の積立を選ぶとよいでしょう。

・「変更手続きのしやすい積立」から減額する

手続きに手間がかからない積立ほど、すぐに着手しやすく、短期間で引落額の変更ができます。

収入が回復する見込みがあり、近いうちに元の額に戻せそうな人や、すでに赤字続きで少しでも早く減額したい人などは、変更手続きのしやすい積立を選ぶとよいでしょう。

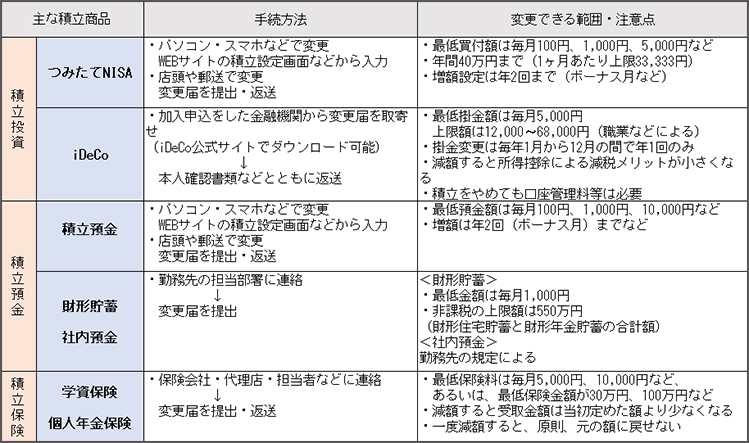

<主な積立商品 積立額変更の手続方法や注意点>

(注)手続方法や変更に際しての要件は、金融機関や勤務先、商品によって違いがあります。必ず、変更先に確認するようにしてください。

つみたて NISAや積立預金などは、ネット証券やネット銀行、インターネットバンキングを利用できる銀行などであれば、パソコンやスマホからいつでもどこでも手続きできます。

一方、iDeCoや財形貯蓄、積立保険など、書類の提出が必要なものは、その分手間がかかり、変更が完了するまでの日数を要します。

なお、いずれの場合においても、引落額が変更されるのは、変更手続きが完了した次回の引落時(手続きのタイミングにより翌月か翌々月)からとなります。

積立をしている間には、収入減に限らず、教育費などの出費が増すことで、積立がキツくなる時期もあるものです。

「減額」という方法を使って、ゴールまで積立を続けていきましょう。

執筆者:髙木惠美子

信託銀行勤務、専業主婦、カラーコーディネータなどの仕事を経て、2011年フリーのファイナンシャルプランナーに。愛知の地方都市に営む小さなFP事務所ラパンの代表。相談・執筆を中心に、お金だけでなく、健康や地域交流の大切さなどもコツコツと伝えている。最近は、健康をつくる食のあり方にも興味を持ち、農園の仕事も手伝い始めた兼業?!FP。心ゆたかに暮らすためのお金のため方、使い方を日々研究しながら、お客さまの持ち味にあったアドバイス、実践のお手伝いなどをしている。また、1つのことにこだわらない広い視点・自由な視点が売りでもある。趣味はフルート・観劇・美術館めぐりの超文化系。節約苦手のバブル世代だが、趣味代を捻出するための節約は得意である。