5年後の住宅資金を貯めるなら

必要なときにお金が足りない、お金がないから実現できない、そんな残念な事態を避けるために、お金の貯め方のコツを知っておきましょう。

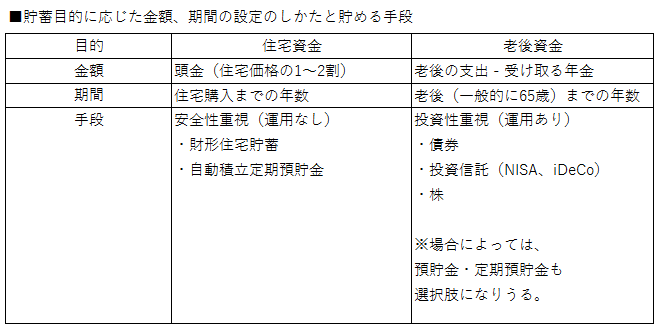

最初に、お金を貯める「目的」と、それに応じた「金額」「期間」を明確にしておきましょう。例えば、目的が住宅購入の場合は、頭金として準備したい額が金額、購入までの年数が期間になります。3,500万円の住宅を5年後に購入するとし、頭金はその1割とすれば、350万円を5年間で貯めるという計画になります。

次に、貯める「手段」、つまり金融商品を選びます。短い期間で確実に貯めたい場合は、安全性を重視して金融商品を選びます。住宅購入のための資金であれば、代表的なものは、毎月の給与から一定額が天引きされる財形住宅貯蓄です。もしくは、給与の振込口座から一定額を積立できる自動積立定期預貯金もよいでしょう。どちらも安全性の高い金融商品です。

上記の例であれば、毎月6万円を積み立てることで、5年後に350万円が貯まります。安全性が高い分、利息はほとんど期待できないので、堅実にこの金額を貯めていきましょう。

20年後の老後資金を貯めるなら

では、目的が老後資金の場合はどうでしょうか。ここでは、2,000万円を20年間で貯めるとします。

貯める期間が10年以上の長期の場合は、債券・株・投資信託など、安全性は低くなるけれども収益を期待できる金融商品も選択肢に入れてみましょう。途中で損失が出てもリカバリーする時間があるからです。投資信託は、長期的に運用することでリスク(損益のブレ幅)が軽減され、平均的により良い成果を期待できるという統計があります。※現在は、NISAやiDeCoといった税務上メリットの多い制度を利用して投資信託を積み立て、老後資金を準備できるようになっています。

上記の例であれば、利回りが1%なら毎月約7.6万円、利回りが3%なら毎月約6.1万円を積み立てることで、20年後に2,000万円が貯まります。

もし毎月の負担が大きいようなら、貯める目的やそのときの状況に応じて、目標金額を下げる、貯める期間を延ばす、金融商品を見直して利回りを上げるなどの方法で、無理のない金額を設定することが成功するヒケツです。

参考URL

※長期投資のメリットとは(投資信託協会)

https://www.toushin.or.jp/investmenttrust/specialist/vol_03/>

ご注意事項

田中 友紀(たなか ゆき)

金融デザイン株式会社所属。

新卒以来10年間システム畑を歩み、メーカーの社内システム開発やテレビ局のショッピングサイトリニューアルなどに携わる。お金の知識を得るためにファイナンシャルプランナーの資格を取得したのをきっかけに、伝える側として活動を開始。

2015年より金融デザイン株式会社に所属。「金融を、もっと普通に」を社のミッションとして、金融とデザイン、両方の視点を活かしたさまざまなコンテンツを制作している。自身は、厳選した100の統計データをまとめた「FPデータSELECT100」や、その人に合ったお金の貯め方・ふやし方を見つける「持ち味マネーカード」を中心に活動中。

<保有資格>

日本ファイナンシャルプランナーズ協会CFP®