「東京五輪『まで』は大丈夫」?

2020年は、東京五輪が開催される。「少なくとも東京五輪まで日本経済は大丈夫」というのが世間のコンセンサスであろう。

しかし、いよいよ開催が近づいてきた現段階になると、「五輪後の反動」が取りざたされるようになる。特に、かねて上昇してきたマンション価格など、「五輪までがピークで、その後は特需が剥げ落ちて暴落の可能性」といった議論が根強くあるようだ。

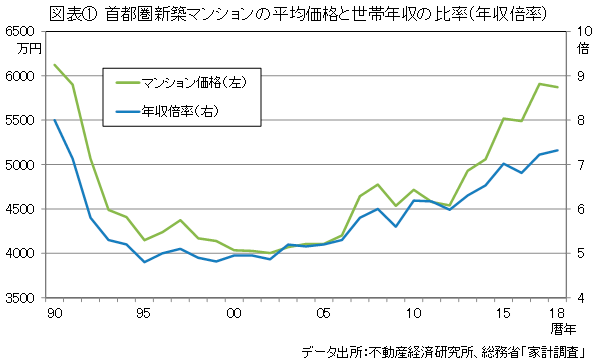

確かに、週末、新聞に折り込まれている新築マンションの広告を見ると、ずいぶん立派な値段になったものだ、という素朴な印象を僕も持つ。実際、首都圏の新築マンション価格は過去約20年にわたって上昇が続き2019年は6,000万円の大台突破が濃厚な情勢だ。さらに、その水準は世帯年収の7倍以上、資産バブル当時に迫る水準、という数字(図表①)を見たりすると、「マンション価格はいつ下がってもおかしくはないぞ」という不安が生じる気持ちも、わからなくはない。

五輪直後のマンション価格暴落は「低い」と予想する3つの理由

しかしながら、東京五輪閉幕を引き金にマンション価格が暴落する可能性は「低い」と僕は判断している。理由は以下の3点。

理由①:超低金利が継続する

多くの人にとって、マンションは住宅ローンという金融商品とセットで買うものである。

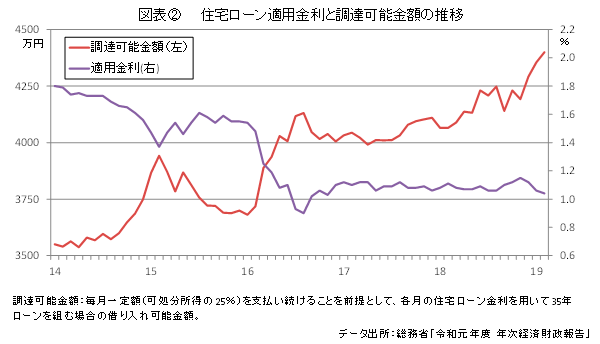

1990年代前半と現在では、金利水準が全く異なる。例えば、1990年の公定歩合は6.0%(8月~)だったし、住宅金融公庫の基準金利は5.5%(9月~)だった。それから約30年経過し、公定歩合も住宅金融公庫もなくなってしまったが、2019年末の新発10年国債利回りは若干のマイナスであるし、2020年1月におけるフラット35の金利最頻値は1.27%だ。

金利が下がった分、'昔も今も変わらない「年収の2~3割」の適正ローン返済額に対応した借入可能額’が大きく増えたのだ。参考までに、総務省の数字を図表②に示すが、ここにある過去5年の数字だけを見ても、金利低下によって消費者が借り入れられる金額が増え、結果として「お高い」物件を買えるようになっていることが見て取れるだろう。

したがって、今後、金利が何かの拍子に上昇トレンドに転じることでもない限り(少なくとも2020年に限れば、まず起きないと僕は想定している)、マンションの価格が高すぎて消費者には買えなくなる(必要な金額が借りられなくなる)→売れないから業者の在庫がどんどん膨らむ→マンション開発業者が資金回収を図るために大幅に値引きして処分する→マンション市況暴落、という負のサイクルが回り出すことはないのではないか。

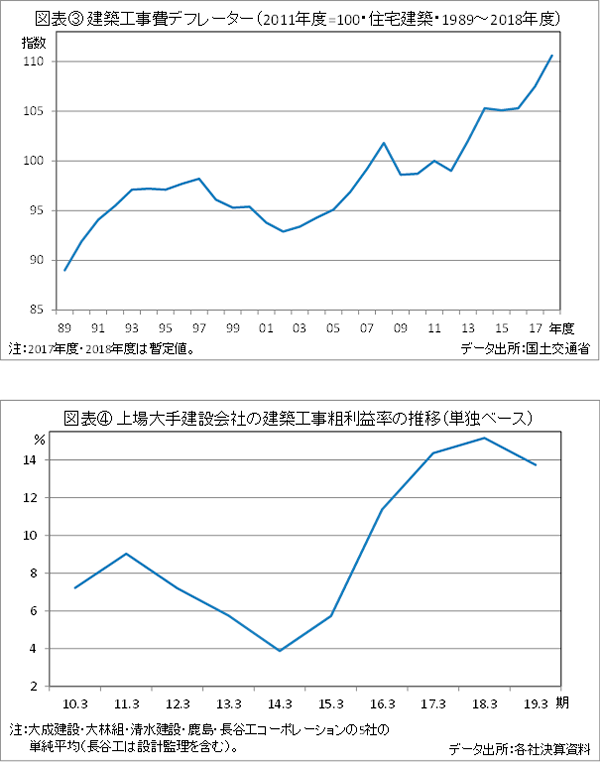

理由②:建設労働者不足、建設コスト高騰が止まらない

マンション価格の上昇は、図表③に示した建設コスト高騰の問題も大きく関係している。

マンションの場合、労務費が建設コストの3割から4割程度を占めると言われている。しかし、かつて「3K業種(キツイ・キタナイ・キケン)」などと言われたこともあってか、建設労働者はいち早く高齢化が進行し、人手不足が叫ばれて久しい。それもあって、法改正が進められ、労働時間の適正化や社会保険加入、協力会社への支払条件改善など、いわゆる働き方改革が進められている。

したがって、労務費は上がる一方だ。加えて、円安による輸入資材価格の上昇の影響や図表③には考慮されていない消費増税の影響もが加わる。建設コストについては、今後も下げる余地がない、というのが素直な見方ではないだろうか。

その上、建設会社も、工事案件そのものが豊富で、工事時期の先送りが生じている状況を反映し、上記のコスト増を請負価格に上乗せし、なおかつ採算が良いものを選別受注するようになった。実際、主な建設会社の建築完成工事粗利益率は直近やや落ち着きつつあるものの、過去に比べて水準が大きく切り上がっていることがわかる(図表④)。その分も、マンション価格に反映されているのだ。

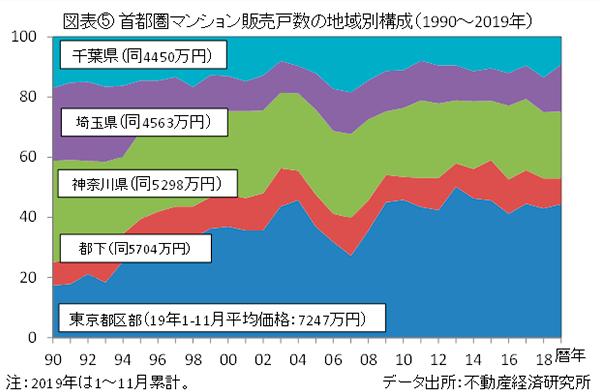

③ 消費者の都心回帰と駅近志向が顕著

過去数年、郊外よりも都心、しかもできるだけ駅に近い物件に、という方向に消費者ニーズがシフトしたことも、首都圏の平均価格を押し上げたことも挙げておこう。当然、郊外よりは都心、バス便よりは駅近の物件の方が価格は高くなる(図表⑤)。

金利低下で借入可能額が増えた状況で、「より良い(より希少性が高く値下がりしにくい)」物件を買おうとする動きが消費者に広がり、マンション開発業者もそのニーズに沿った物件を中心に供給するようになったことが、平均値を押し上げていると考えられる。

また、こうした都心に近く利便性の高い用地は、投資用のオフィスビルや、外国人客を当て込んだホテルを建設しようというと奪い合いになっている。

用地不足と前述の建築費上昇(建設作業者リソース減少)が加わり、マンションの供給(新規発売戸数)はなかなか増やせない。そのため、仮にマンションの売れ残りが出た場合でも、周辺に安い新築物件が売り出される可能性は小さい。東京・晴海で五輪の選手村跡地を比較的割安な価格で売り出していることで話題の大規模マンション「HARUMI FLAG」のようなケースは、貴重な例外と言えよう。金利が上がらず・建築コストが下がらず・仕入れが難しいという目下の状況では、マンション開発会社には値段を下げて売り急ぐ必要がないからだ。

良くも悪くも経済への五輪のインパクトについては冷静な見方を

改めて、東京五輪開催と閉幕がマンション価格(株価やオフィス賃料なども同様だ)の方向性を決める原因になる、という考え方は合理的でない、と僕は思う。考えてみれば、GDP世界第3位の経済大国になった日本にとって、昭和39年当時に比べて五輪のインパクトは限定的になっていないほうが不自然だ。

したがって、巷の「東京五輪後危機説」も、子年は繁栄で辰巳は天井とか、プロ野球の巨人や箱根駅伝の順天堂が優勝すると株価が上がるとか、そういう議論と同様、あくまでも世間話を盛り上げるための材料のひとつと捉えておくのが正しいスタンスと言えるだろう。

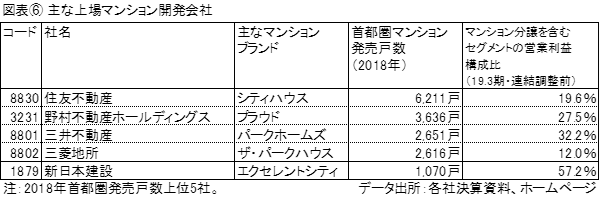

首都圏マンション発売戸数上位5社を紹介

最後に、参考までに主なマンション開発会社として、2018年の首都圏におけるマンション発売戸数が多い5社を示しておきたい(図表⑥)。

旧財閥系大手が上位を占めるようになったのが近年の特徴だ。都心部への人気シフトと用地取得難に伴い、一時勢いのあった、物件を高速で売り切る新興マンション専業デベロッパーのビジネスモデルが通用しにくくなったことが背景にある。中でも、在庫を持つことを恐れず、値引きを極力排する販売スタイルへと早い段階から切り替えたことなどが奏功し、2014年から5年連続して首都圏(と全国)で販売戸数トップを走っているのが住友不動産だ。

また、近年、「エクセレントシティ」ブランドの新日本建設も首都圏で存在感を高めている。地盤の千葉県から東京・神奈川へと展開を加速している。自社施工を強みに相対的に価格を抑えた物件を供給している点などに特徴がある。

元ファンドマネージャーY

元大手投信会社のファンドマネージャー。

日本株に携わって20数年のベテラン。

団塊ジュニア世代。