損トクだけで選ぶと失敗も! それぞれの仕組みを知って選ぼう

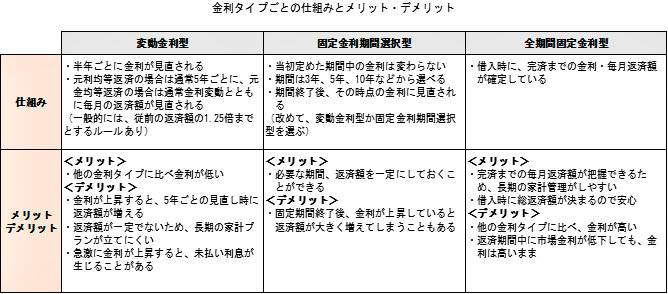

住宅ローンには、主に、「変動金利型」「固定金利期間選択型」「全期間固定金利型」の3つの金利タイプがあり、変動金利にするか固定金利にするかは多くの人が悩むところです。それぞれに一長一短がありますので、金利タイプを選ぶにあたって、まずは、金利タイプごとの仕組みと特徴を正しく理解しておきましょう。

変動金利型や固定金利期間選択型など、金利が変動するタイプは、全期間固定金利型よりも金利が低い点が魅力です。ただし、長い返済期間の間に金利が上昇すれば、返済額は当初よりもアップします。

現在は、いずれの金利タイプも歴史的に低い水準にありますが、今後、変動金利は日本銀行の政策金利が、固定金利は長期金利が上がってくると、上昇する可能性もあります。経済ニュースなどに目を向け、自分なりの予測をもって選ぶようにしてください。

これからのライフプランや自分の性格も考慮して選ぼう

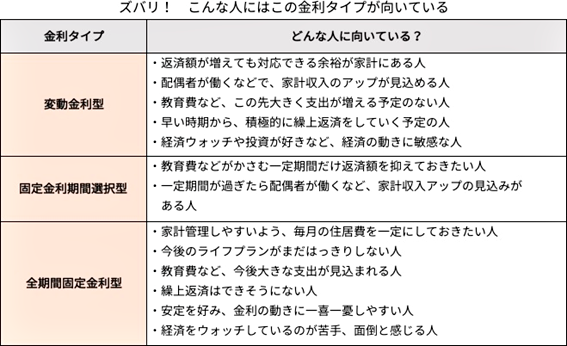

この先、長く付き合うことになる住宅ローン、金利や返済額の比較だけで選んでしまうと失敗することも。今後の生活設計や、リスクの受け入れ方など、ほかにも考慮しておくべきことがあるのです。

・ライフプラン、返済プランから選ぶ

住宅ローンの返済中には、教育費が増える時期や、老後のお金を貯めるべき時期などもあります。どの時期においても、家計が苦しくならないようにしておくことが何よりも大事です。

例えば、子どもが増えるかもしれないなど、今後の生活設計がはっきりしない人や、自営業など収入が不安定な人などは、返済額が変わらない全期間固定金利型を選んでおくと、毎月の返済額が一定になり安心です。一方、共働きなどで家計に余裕がある人や、早い時期に繰上返済する計画のある人などは、変動金利型を選んでもよいでしょう。

・性格から選ぶ

返済期間中の不安感をできるだけなくしておくことも、大切なポイントです。

例えば、金利が上がることに不安を抱きやすい人、金利の動きをウォッチしているのが苦手な人などには、金利の変わらない全期間固定金利型が向いています。一方、日頃から投資をしていて経済の動きには敏感という人、リスクを管理する能力が高い人などは変動金利型を選んでもよいでしょう。

下表も参考にしながら、金利・家計・性格の視点から、自分にぴったりの金利タイプを選んでみてください。

※住宅ローンに関しての詳細は各金融機関等にお問い合わせ下さい。