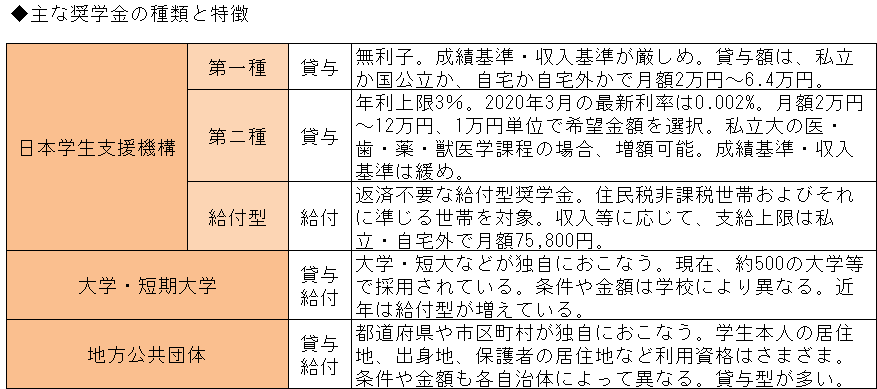

給付か貸与か? 大学や地方自治体にもある奨学金制度

授業料の無償化や高等教育の修学支援など教育費のサポートは充実してきています。大学にかかる費用は、特に高額となるので、計画的な準備が必須です。

「足りないかも?」と不安に思ったら、利用できる支援制度について早めに調べておきましょう。

大学費用の支援の代表的なものは奨学金で、何らかの奨学金を利用している学生は、全体の半分にのぼります。

奨学金には給付型と貸与型(または併用型)があり、返済の必要がない給付型は魅力的ですが、日本学生支援機構の給付型奨学金は親の収入制限があり条件は厳しいです。

日本学生支援機構:奨学金の制度(給付型)

しかしながら、現在では、多くの大学・短期大学や団体・個人が、さまざまな奨学金を提供しています。

これらの奨学金のうち給付型は約70%以上をしめ、学ぶ意欲のある多くの学生が利用できるようになっています。

現在の奨学金制度を知らずに、奨学金は返済に苦労するという先入観をもつ親御さんが少なくありませんが、現在は約8割の大学等が給付型奨学金を採用しています。

多くの奨学金は、他の奨学金と併用することに制限はありません。

大学費用が足りない場合、まずは返済義務のない給付型奨学金を優先的に利用し、次に無利子の貸与型奨学金や国・地方自治体の教育融資などを選択するとよいでしょう。

日本学生支援機構:奨学金の種類

大学の奨学金、準備は高校生のうちに!

大学の奨学金の案内は、高校3年生の春から届き始めます。

日本学生支援機構の奨学金の場合、大学進学後すみやかに奨学金を受け取れるよう、高校在学中に申込みや審査をおこなう予約採用が主流です。

申込書類も複雑で、高校への書類提出期限が3年の1学期と早いので注意が必要です。

また、成績基準がある奨学金の多くは、高校の全履修科目の評定平均が5段階評価で 3.5 以上という条件があることも気に留めておく必要があります。

給付型は返済不要ですが、貸与型は返済義務が生じる借金となります。

卒業後の滞納が社会問題にもなっていますので、借りる時点でいつ誰が返すのか、返済計画もしっかり立てておきましょう。

いずれにしても、高校生の早い段階で、大学の費用や奨学金について、親子でよく話し合い、積極的に調べておくことが大切です。

執筆者:脇若浩子

ファイナンシャルプランナー(CFP®)、個人投資家。

東京都出身。大手保険会社にて新人育成トレーナーとして商品勉強会・マナー研修講師等を担当したのをきっかけに、退職後の1999年にFP資格取得。

その後、家族の海外転勤により、2002年からオーストラリア・パース→日本→オーストラリア・ブリスベン→日本→カタール・ドーハと、日本と海外を数年おきに移動する生活をしながら、FPおよびロングステイアドバイザーとして執筆・セミナー講師の仕事に従事、2019年に本帰国。女性のためのライフプランニングを得意とする。子どもを現地校・インターナショナルスクールで育てたことから、英語教育にも詳しい。個人投資家としては、株式投資・FXを得意とする。

主な著書等

オーエス出版社「AFP試験一発合格のきめて」 青春出版社「一生お金に困らない女になる!」

Webサイト

「女性のためのお金のため方・つかい方」(外部サイトへ移動します)