賞与(ボーナス)の手取り額が思ったより少ないのはなぜ?

民間企業で賞与(ボーナス)が支給される場合、6月から7月頃、そして12月頃に支給されることが多いようです。

賞与には特別感がありますから、何に使おうかなどワクワクしている方もいらっしゃるでしょう。でも、明細を見てみたら「思っていたより少なかった」と感じたことはありませんか?

それは、賞与からも税金や社会保険料が差し引かれているためです。

今回は、賞与にかかる社会保険の仕組みについて解説します。

賞与とは?基本を解説

そもそも、賞与とはどういうものでしょうか?

一般的には、毎月の給与とは別に、企業が従業員に支払う一時金です。基本給に一定の割合をかけて計算されたり、企業の業績や、個人の業績によって金額が変動することもあります。また、企業によっては、年に3回以上支給する場合もあります。

つまり、賞与には厳密な定義があるわけではなく、金額や支給回数も企業によって異なります。

ただし、社会保険においては、賞与は次のように定義されています。

「賞与」とは、賃金、給料、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が、労働の対償として受けるすべてのもののうち、三月を超える期間ごとに受けるものをいう。

(厚生年金保険法第3条4項、健康保険法第3条6項)

つまり、「ボーナス」や「期末手当」などの名称に関係なく、年3回以下の回数で支給されるものは「賞与」とみなされ、社会保険料の対象になります。一方、たとえば3ヶ月ごとの業績に対して年4回支払われるインセンティブ等は賞与には該当せず、月々の給与(月給)と同じ「報酬」とみなされます。

賞与にも社会保険料がかかるのはなぜ?

かつては、賞与に対して厚生年金の特別保険料として1%(労使折半)が徴収されていましたが、これは将来の年金給付には反映されないものでした。また、同じ年収でも賞与の比率を高くすることで社会保険料の負担を抑えることが可能であったため、従業員間や企業間で不公平が生じていました。

そこで、このような不公平を解消するために、2003年(平成15年)からは月給と賞与の年間合計額に対して、保険料や将来の給付額を算定する「総報酬制」が導入され、賞与にも社会保険料が課されるようになりました。

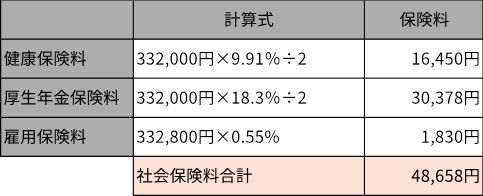

社会保険料はいくらくらい引かれる?

賞与から差し引かれる社会保険料は、「健康保険料」「厚生年金保険料」「介護保険料」「雇用保険料」です。それぞれ、次のように計算します。

・健康保険料

標準賞与額(※1)×料率÷2(労使折半、以下同じ)

健康保険料の料率は、加入している健康保険組合や都道府県(協会けんぽの場合)によって異なります。令和7年度は、全国平均は10.00%、東京支部は9.91%、全国で一番保険料率が高いのは佐賀支部の10.78%、一番低いのは沖縄支部の9.44%です。

・厚生年金保険料

標準賞与額×18.3%(※2)÷2

なお、標準賞与額は、1ヶ月あたり150万円が上限となっています。

・介護保険料(40歳以上65歳未満の方)

標準賞与額×1.59%(※3)÷2

・雇用保険料

賞与の額面金額×0.55%(※4)

雇用保険料は、賞与の額面金額そのものに料率をかけます。

実際にどのくらいの金額になるのか、例で確認してみましょう。

<賞与から差し引かれる社会保険料>

(前提)

居住地:東京都

加入保険:協会けんぽ

年齢:35歳

勤務先の事業:一般の事業

賞与支給額:332,800円

標準賞与額:332,000円

2025年度(令和7年度)の保険料率で計算

※画像は筆者が作成

なお、実際の賞与の手取り額は、この社会保険料の合計額と所得税額が差し引かれたものになります。

賞与に社会保険料がかからないケースもある

このように賞与には社会保険料がかかりますが、以下のように、かからないケースもあります。

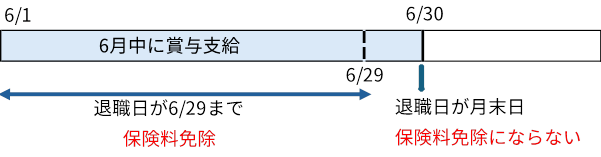

退職月に支給される賞与

月末日に退職した場合には社会保険料がかかりますが、月末日以外に退職した場合には、社会保険料はかかりません。これは、資格喪失日が退職した翌日となるためです。

<退職月に支給される賞与>

※画像は筆者が作成

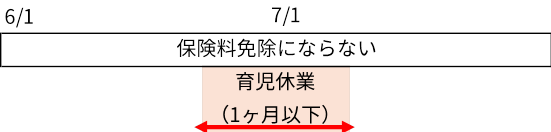

育児休業等期間中に支給される賞与

賞与が支払われた月の末日を含んだ、連続した1ヶ月を超える育児休業等を取得した場合に、社会保険料は免除されます。

<育児休業期間中の賞与>

・ケース①6月中に賞与が支払われた場合は保険料免除になる

※画像は筆者が作成

・ケース②育児休業期間が1ヶ月以下なので保険料免除にならない

※画像は筆者が作成

標準賞与額の上限を超えた場合

厚生年金保険料の標準賞与額は、1ヶ月あたり(同じ月に2回以上支給された時は合算する)150万円が上限となり、150万円を超える場合には、標準賞与額は150万円とされます。

また、健康保険の標準賞与額は、年度(毎年4月1日から翌年3月31日まで)の累計額573万円とされ、超えた額に対しては保険料はかかりません。

賞与から実際にいくらの社会保険料が差し引かれたかは、支給時に渡される賞与明細に記載されています。一般的に賞与明細は、賞与の支給額、控除される金額(健康保険料、厚生年金保険料、介護保険料、雇用保険料、所得税)、差引支給額(手取り金額)が記載されていますので、確認してください。

賞与の使い道はさまざま

賞与はまとまった金額を受け取れるため、あらかじめ、その使い道を決めておき、有効に使いたいものです。

もちろん、使い方は人それぞれですが、一般的な事例を挙げてみます。

家電などの大きな買い物

月々の給与から支出するには少々負担が大きいものも、賞与のタイミングなら使いやすいでしょう。家電は壊れた時に慌てないためにも、古くなってきたら買い替えておいたり、節電や時間の節約のためにより機能が優れたものに買い替えたりということも、賞与時なら思い切ってできそうです。

自己投資

資格取得や、技術や語学習得などのための講座の受講など、自分のスキルアップのために使うことで、将来の収入やキャリアアップにつながるでしょう。また、ジムに入会したり、人間ドックを受診したりなど自分の健康維持のために使うことも自己投資となるでしょう。

旅行やレジャー、帰省費用

心身のリフレッシュのため、家族や友人との思い出づくりのための旅行やレジャー、帰省のためなど、賞与時ならまとまった金額も出しやすいでしょう。

年間でかかる費用の支払い

年に1回または数回など、毎月ではないが、支払いが決まっているものに当てるのもいいでしょう。固定資産税、自動車税、車検費用、年払いの保険料などが挙げられます。

借入金の返済

住宅ローンや奨学金など、借入金の返済がある場合、毎月の決まった金額とは別に繰上返済をすることで支払い利息を軽減する効果が生まれます。また、繰上返済の方式によっては毎月の返済額を減らすことができるので、家計のゆとりにもつながります。

将来に向けての貯蓄や運用資金

子どもの教育費や住宅購入の頭金、自分たちの老後資金など、将来必要になるお金を準備する原資に賞与はうってつけです。数年後に使うお金であれば定期預金などで手堅く準備し、10年以上先のためのものであれば、インフレ対策にもなるよう投資信託や株式などで運用してもよいでしょう。運用する場合には、税制上有利になるNISAやiDeCoの利用も検討しましょう。

賞与の使い道はさまざまです。計画的に使えるようにするためにも、社会保険料や税金など、額面からいくらくらい差し引かれるのかをあらかじめ試算しておくと、計画が立てやすくなります。一方で、賞与が業績に左右されるような場合には、当てにしすぎると、予想よりも支給額が少なかった場合には予定が狂うこともあります。

税金や保険料、生活費など、必要な支出は、できれば毎月の収入の中でやりくりするようにし、賞与は楽しみにとっておくという使い分けが望ましいでしょう。

高田晶子

大学卒業後、信託銀行に就職、人事部配属。宅地建物取引主任者の資格を取得し、念願叶い不動産部で働くも、お客様と銀行のハザマで苦悩する。「この人、この不動産買っても大丈夫だろうか」と思っても言えなかった罪悪感がその後私をFPへ導いてくれたのかも。信託銀行退職後、イベント会社、不動産コンサルティング会社を経て、1996年、ファイナンシャルプランナーとして独立。2010年まで女性3人で活動、年間300件の相談業務を行う。2010年より金融デザイン株式会社(旧株式会社マネーライフナビ)の取締役。50代と60代からのセカンドキャリアを応援するサービス「50カラ」を展開中。

<資格>

● 1級ファイナンシャルプラニング技能士

● 宅地建物取引士