老後資金は使うまでの期間が意外に長い

新しいNISAになり、老後資金準備や老後資金の運用にもNISA制度を活用しやすくなりました。

まずは非課税期間が無期限になったことで、一生涯NISAを活用できるという点が、大きな魅力です。

通常、株式や投資信託等の運用益には20.315%の税金がかかります。非課税で運用できることで、どのくらいの恩恵があるのか確認してみましょう。

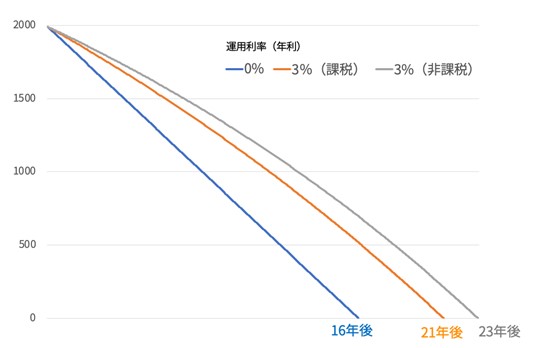

2,000万円を毎月10万円ずつ取り崩した場合、運用をしなければ、約16年で残高がなくなってしまいます。

しかし、もし3%で運用できれば、運用しながら取り崩すことで、運用益に20.315%課税されても、資産がゼロになるまでの期間は約5年延び、約21年後まで資産がもちます。さらに、NISA口座内で運用し、運用益が非課税になると、残高がゼロになるのは約23年後。同じ運用でありながら、NISA口座内で行うだけでさらに2年も資産寿命が延びるのです。

<非課税の恩恵>

好きなタイミングで引き出せるのもNISAの魅力

NISAの非課税枠は、1年360万円まで、生涯で1,800万円までです。運用期間をなるべく長く取るためにも、できれば早めにNISA口座に資金を入れておきたいところです。

50代になると教育費がかからなくなったり、住宅ローンの返済が終わるなどで、運用に回せる金額も増えるでしょう。また、退職一時金などで、1年の上限額を超えるような金額の場合には、数年に分けてNISA口座に移すとよいでしょう。

60歳くらいから個人年金を受け取り始めるという方で、まだ使わないという場合には、それをNISA口座で運用してはいかがでしょうか?

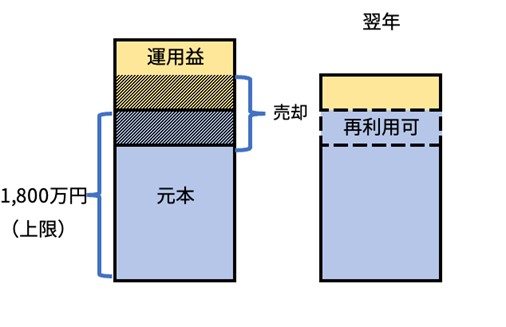

もし、住宅のリフォームや記念の海外旅行などでまとまったお金を使いたいという場合でも、NISA口座のお金はいつでも自由に引き出すことができるので安心です。また、生涯の非課税投資枠に達したとしても、一部を売却して空いた枠(元本部分)は、翌年以降再利用することもできます(ただし、1年360万円まで)。

<新NISAの非課税投資枠は売却すれば翌年以降再利用できる>

新NISAは、つみたて投資枠と成長投資枠があります。年間の非課税枠は成長投資枠は年間240万円まで、つみたて投資枠は年間120万円まで、生涯の限度額は成長投資枠は1,200万円までとなっています。

ただし、つみたて投資枠対象の投資信託等を成長投資枠で購入することもできるのです。つまり、非課税枠全てをインデックス型の商品の購入に充てることも可能です。

大切な老後の生活資金を運用する場合は、あまり大きなリスクは取らないようにしたいところです。もし、株式投資を希望されるのであれば、枠の一部で楽しむとよいでしょう。

できれば高い利回りで運用したいところですが、基本的には手堅い運用を心がけ、非課税で運用できるNISAを活用しましょう。

高田晶子

大学卒業後、信託銀行に就職、人事部配属。宅地建物取引主任者の資格を取得し、念願叶い不動産部で働くも、お客様と銀行のハザマで苦悩する。「この人、この不動産買っても大丈夫だろうか」と思っても言えなかった罪悪感がその後私をFPへ導いてくれたのかも。信託銀行退職後、イベント会社、不動産コンサルティング会社を経て、1996年、ファイナンシャルプランナーとして独立。2010年まで女性3人で活動、年間300件の相談業務を行う。2010年より金融デザイン株式会社(旧株式会社マネーライフナビ)の取締役。長年、個人のお客様の声を直接聞いてきたからこそ作れるコンテンツ作成を主に、失敗しないためのお金の知恵を学ぶ「お金の知恵アカデミー」を展開中。

<資格>

● 1級ファイナンシャルプラニング技能士

● 宅地建物取引士