執筆者:石川英彦

お金のことで不安になる理由

お金のことで不安になるのはなぜでしょうか? 変化を恐れる「現状維持バイアス」や、お金が十分あるのに生活ができなくなると心配する「貧困妄想」など、心理的な側面はよく語られます。表面的には「退職して収入がなくなる」「介護などでお金がかかる」など、収入や支出のことが気がかりになりますが、結局は「自分の貯金がなくなる」ことが不安の根源だと考えます。

「自分の貯金がなくなる」までの期間のことを「資産寿命」といいます。2019年の金融審議会市場ワーキング・グループ 「高齢社会における資産形成・管理」 報告書(案)では『資産寿命とは「生命寿命」や「健康寿命」と関連して、老後の生活を営んでいくにあたって、これまで形成してきた資産が尽きるまでの期間』と定義しています。

つまり、自分の寿命以上に資産寿命が長ければ不安にならない、ということになりますが、自分の寿命はコントロールできませんし、資産寿命の延ばし方を知らないと不安は消えません。

老後は2,000万円で足りる?

いくらあればお金がなくならないのでしょうか? 上述の同報告書に「まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1,300万円~2,000万円になる」との記述があったことから、「老後2,000万円問題」が物議を醸しました。何にどのくらい必要なのか、掘り下げて考えてみましょう。

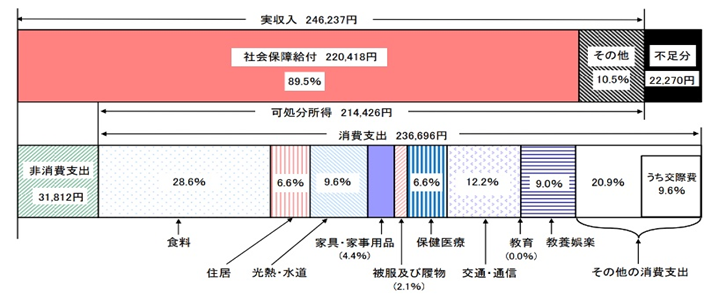

・生活費

総務省の家計調査年報(家計収支編)2022年、65歳以上の夫婦2人で無職の世帯の家計収支をみると、毎月の不足額は22,270円。仮に65歳から30年間の不足額を単純計算すると約800万円になります。

<65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支>

(注)

1 図中の「社会保障給付」及び「その他」の割合(%)は、実収入に占める割合である。

2 図中の「食料」から「その他の消費支出」までの割合(%)は、消費支出に占める割合である。

3 図中の「消費支出」のうち、他の世帯への贈答品やサービスの支出は、「その他の消費支出」の「うち交際費」 に含まれている。

4 図中の「不足分」とは、「実収入」と、「消費支出」及び「非消費支出」の計との差額である。

※総務省「家計調査年報(家計収支編)」2022年より

・介護費用

不安視されがちな「介護」に関しては、一時的に必要な金額の平均は74万円、毎月必要な金額の平均は8.3万円、平均介護期間は61.1ヶ月となっており、介護に必要な費用は約580万円(74万円+8.3万円×61.1ヶ月)となります(2021年度 生命保険に関する全国実態調査)。

・その他

その他、まだ教育費や住宅ローンの支払いがある、自宅のリフォームが必要、リタイアして時間ができたらやりたいことがあるなど、個々の事情や希望もあるでしょう。

上記の数値はあくまで統計データに基づくものですから、ご自身の場合に当てはめて考えてみてください。

不足分に対するポジティブな要素としては、継続雇用年齢や定年の引き上げ、定年廃止など、65歳以降も働ける環境が整いつつあることです。少しでも仕事を続けることが、自分のお金の寿命を延ばす最も効果が高い方法といえます。仕事を続けるには健康も大切ですから、日頃から健康維持に努めることも資産寿命を延ばす方法のひとつといえます。一方で、預貯金をそのままにしておくのではなく、運用をすることにより資産寿命を延ばすこともできます。また、支出をコントロールすることでも資産寿命を延ばせますので、自分がすぐにでもできることからはじめてみてください。

石川英彦

金融デザイン株式会社 代表取締役

愛知県生まれ。南山大学経営学部卒業後、北米大陸をオートバイで周遊。帰国後、保険代理店の手伝いをしたことで金融の世界を知る。その“奇妙”な世界に疑問を感じ「お金に関する情報形成」「売り手と買い手がハッピーになる金融コンテンツづくり」をミッションとした、株式会社マネーライフナビを設立(1996年)。FP(ファイナンシャルプランナー)の実務をこなしながら多数の金融コンテンツ制作を手がける。2017年9月に社名を金融デザイン株式会社に変更。インフォグラフィックスやウェブのデザインまで領域を広げる。持ち味マネーカード(お金占い®)を武器に、失敗しないためのお金の知恵を学ぶ「お金の知恵アカデミー」を展開中。