リタイア後の収支がポイント

貯めたり増やしたりしてきた資産も、使えば減ってしまいます。資産がゼロになってしまう時期(資産寿命)をなるべく先に延ばすには、どのようにしたらいいでしょうか?

資産寿命を延ばすには、大きく次の3つの方法があります。

1.使う金額を減らす

資産を取り崩す金額が小さいほど、資産寿命は延びます。特に毎月定期的に支出するものから見直してみるといいでしょう。例えば、携帯電話の通話料、スポーツクラブの会費、生命保険の保険料などを確認してみましょう。

一方、節約のしすぎは生活をギスギスさせてしまうので、食費や光熱費などは、ひとまず無理のない範囲での見直しにとどめましょう。

2.収入を得る

定期的でも、一時的でも収入があればその分資産寿命は延びます。例えば、毎月10万円の生活費を取り崩す必要があっても、毎月3万円の定期的な収入があれば、取り崩す金額は7万円に減ります。アルバイトやパートといった仕事のみならず、自分の趣味や特技を活かして収入を得ることはできないか、考えてみましょう。細く長く定期的な収入を得ることは、とても効果的です。

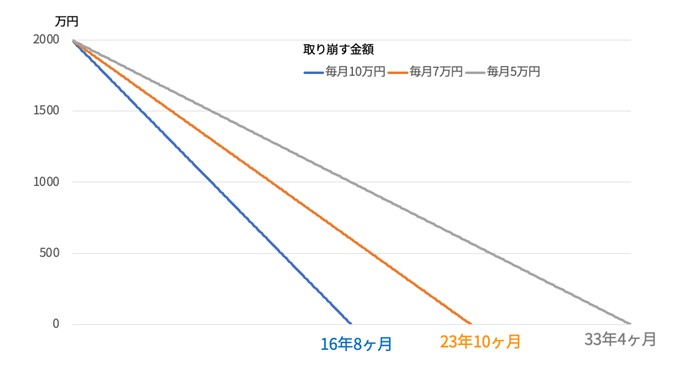

例えば、2,000万円の資産があったとして、毎月10万円ずつ取り崩すと16年8ヶ月でゼロになります。取り崩す金額を毎月7万円に減らすことで23年10ヶ月まで資産寿命を延ばすことができます。

<取り崩す金額が少なければ資産寿命は延びる>

そして、何歳から取り崩しを開始するかも大切なポイントです。60歳から毎月10万円を取り崩すと76歳の頃に資産が底をついてしまいますが、65歳からであれば、81歳までは資産がもつことになります。取り崩す時期を遅くすること、つまりなるべく長く収入を得ることも、高齢まで資産を保つ方法のひとつです。

運用しながら取り崩すのもあり

3.運用する

取り崩しを始めたからといって、運用を全くやめてしまう必要はありません。「運用は長期で」が基本ですが、老後の生活費のために準備したお金は、リタイア後すぐに全額が必要になるわけではないのです。

75歳時に使う予定のお金は、65歳の時にはまだ10年先のことなのです。

そこで、運用しながら取り崩すとどのような効果があるでしょうか?

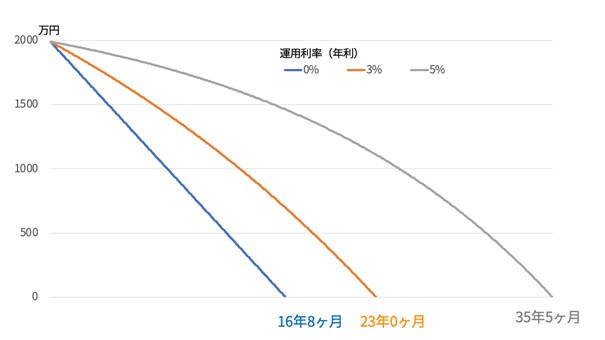

<運用しながら取り崩した場合>

※端数処理の関係で、実際とは異なる場合があります

元金2,000万円で、毎月10万円ずつ取り崩す場合、運用しなければ約16年後に残高はゼロになります。

もし年利3%で運用しながら毎月10万円ずつ取り崩すとすると、約23年後までもちます。つまり約6年も資産寿命が延びるのです。かりに、もし5%で運用できれば約35年もつことになり、さらに資産寿命が約12年延びます。

運用は当然リスクを伴いますが、例えば今後10年以上先までは取り崩さなくていい資産については運用を続けるなど、手堅くしつつも少しでも資産寿命を延ばすことを考えてはいかがでしょうか。

高田晶子

大学卒業後、信託銀行に就職、人事部配属。宅地建物取引主任者の資格を取得し、念願叶い不動産部で働くも、お客様と銀行のハザマで苦悩する。「この人、この不動産買っても大丈夫だろうか」と思っても言えなかった罪悪感がその後私をFPへ導いてくれたのかも。信託銀行退職後、イベント会社、不動産コンサルティング会社を経て、1996年、ファイナンシャルプランナーとして独立。2010年まで女性3人で活動、年間300件の相談業務を行う。2010年より金融デザイン株式会社(旧株式会社マネーライフナビ)の取締役。長年、個人のお客様の声を直接聞いてきたからこそ作れるコンテンツ作成を主に、失敗しないためのお金の知恵を学ぶ「お金の知恵アカデミー」を展開中。

<資格>

● 1級ファイナンシャルプラニング技能士

● 宅地建物取引士