貯蓄から投資への背景

新NISAがスタートし、貯蓄から投資への流れが加速することが期待されています。

この「貯蓄から投資へ」という方針が日本政府において初めて打ち出されたのは、2001年小泉政権発足時です。当時、下降局面に入っていた日本経済を再生するためには、証券市場の構造改革が必要不可欠とされ、そのために、個人投資家の積極的な市場参加が重要だとされました。

それから20年以上の年月が経過し、やっと進み出したような印象があります。さらに、2022年の岸田内閣では「資産所得倍増プラン」が策定され、貯蓄から投資への流れを強化する取組みが進められています。

この方針が打ち出された背景の一つとして挙げられるのは、急速に進む少子・高齢化により、生産年齢人口(労働の中心となる15歳〜64歳の人口)が減少することです。

老後の生活を支える年金などの社会保障制度は、働き手である現役世代によって支えられています。

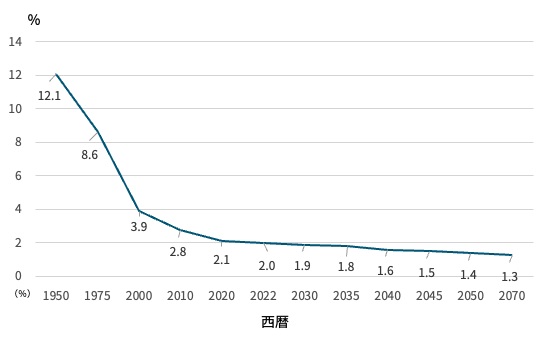

内閣府による「高齢化の推移と将来推計」よると、1975年時点では65歳以上1人に対して、15〜64歳の人口が8.6人という比率でしたが、2022年には2人となり、2050年には、1.4人になると推定されています。

<高齢化の推移と将来推計 65歳以上1人を15〜64歳で支える割合>

資料:2020年までは総務省「国勢調査」、2022年は総務省「人口推定」、2025年以降は国立社会保障・人口問題研究所「日本の将来推定人口(令和5年推計)」より

65歳以上の人を支える世代が減るということは、現役世代の社会保障費の負担増が見込まれるということだけでなく、今後の年金などの社会保障の縮小も踏まえておく必要あるということです。

そのため、これからは自助努力で資産形成をしていくことが、より大切になってくるのです。

自助努力で資産形成するために

老後のために自助努力で準備をする場合、低金利の貯蓄のみでは金融資産が増えず、十分な資産形成ができない可能性があります。

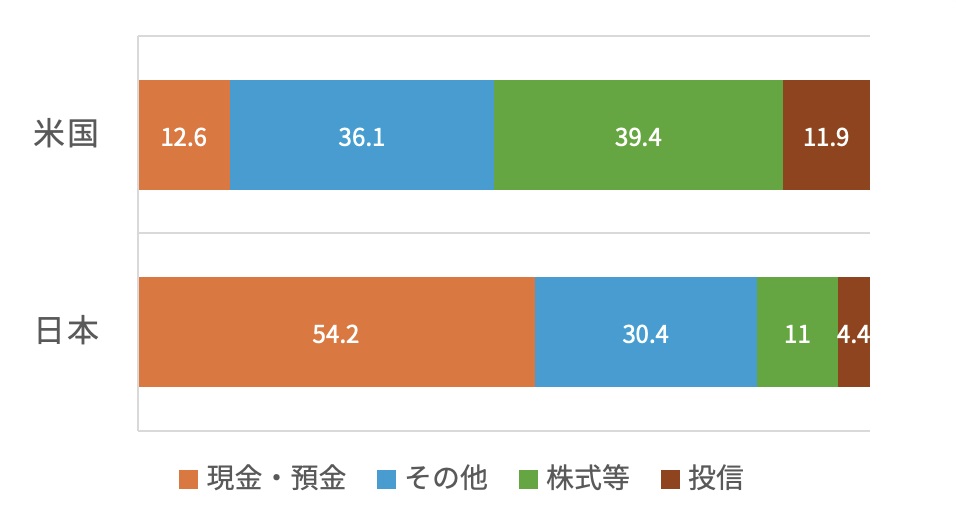

実際に、投資環境が整っている米国では、過去20年で家計金融資産が3.4倍になったのに対して、下記の表のように家計金融資産のうちの現金・預金比率が50%以上である日本は1.4倍にとどまっています。

<家計の金融資産構成>

出典:日本銀行 「資金循環の日米欧比較2023年第1四半期」より

このようなことも、家計の資産を貯蓄から投資へと積極的に振り向け、資産形成を後押しすることの重要性が唱えられるようになった要因の一つです。

自助努力で資産形成をするための一つの手段として、公的年金を補完する私的年金制度である確定拠出年金制度は2001年10月にスタートし、加入者数は順調に増えてきています。

2022年に策定された「資産所得倍増プラン」では、NISAの拡充・恒久化や、iDeCo(個人型確定拠出年金)制度の改革、中立な立場から金融経済教育を提供する金融経済教育推進機構の設立などの取り組みが行われています。

こういった取り組みにより、今後、より貯蓄から投資への流れが進んでいくことでしょう。 投資を後押しする制度を上手に活用しながら、流れに乗っていきましょう。

秋山友美

湘南・藤沢・茅ヶ崎の家計コーチ代表。

2005年よりファイナンシャルプランナーとしての活動を開始。

湘南に相談室を構え、20代から80代までの幅広い世帯に家計のアドバイスをおこなう。特に子育て世帯からの相談が多く、コーチングスキルも活かして女性の働き方や子育てなど総合的に相談にも乗っている。

家計相談、住宅購入相談、教育資金プランニング、退職後の人生設計、資産形成、保険見直しなど地域密着型の情報提供、アドバイスをしている。

男女共同参画センターや市町村主催の講座依頼が多数あり、家計管理やライフプラン、人生100年時代の資産形成、キャッシュレス決済などのテーマで講師としても活動中。また、地域情報誌にて「家計簿コーチング」連載中。

<保有資格>

CFP®(日本FP協会認定)(財)生涯学習開発財団認定コーチ

1級DCプランナー(企業年金総合プランナー)