2025年12月10日(水)に、東京証券取引所×ネット証券大手5社×三井住友DSアセットマネジメント共催でセミナーを開催しました。

司会進行に国山ハセン氏をお招きして、東京証券取引所・山口洋明氏と当社シニアファンドマネージャー金子将大が登壇。前半は東証が今年4月に発表したグロース市場改革の概要や背景、狙いを解説し、後半は足元のIPO企業の動向や銘柄の選び方、グロース市場改革による影響について金子より解説をいたしました。

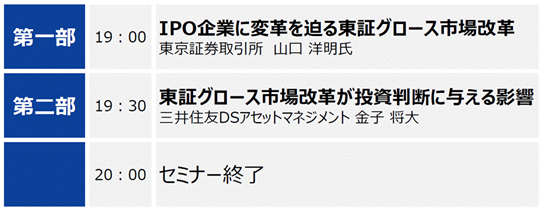

本日のスケジュール

出演者のご紹介

■第一部:「IPO企業に迫る東証グロース市場改革」

スピーカー

●ハセン

まず簡単に東証の改革についておさらいしてもらえますか。

●山口

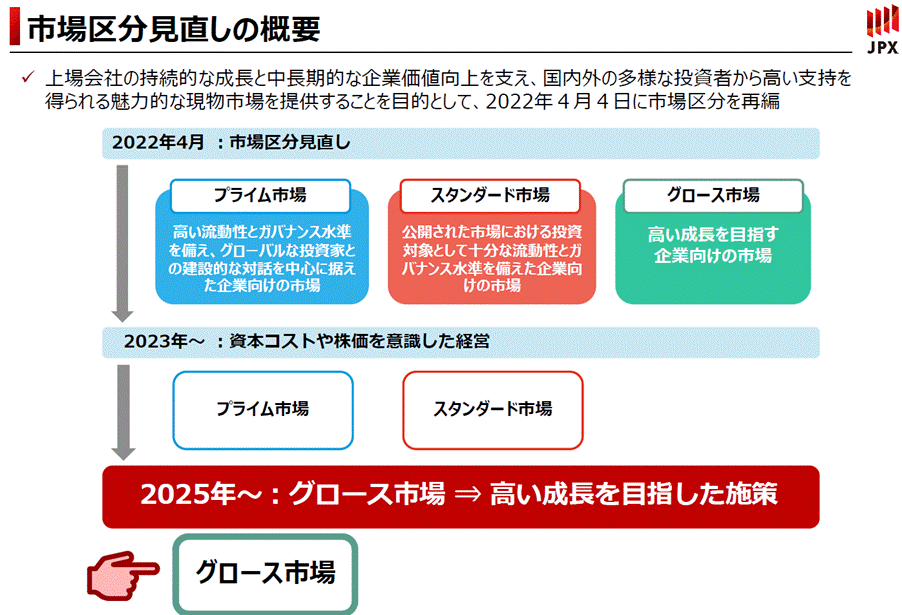

大きな節目としては、2022年に市場区分の見直しを行い、プライム、スタンダード、グロースの3つの市場に再編されたことがあげられます。

再編の目的としては、上場会社の企業価値向上を支援するとともに、日本株市場が国内外の投資家にとって、もっと魅力的な市場になってほしいというものです。

その後2023年にはプライム市場とスタンダード市場の全上場会社にいわゆる東証要請が行われました。

そして、2025年からは、グロース市場改革が本格的にスタートしています。

●ハセン

いわゆるスタートアップやベンチャー企業の多くがグロース市場に上場し、さらに高い成長を目指していくということですね。今でこそ知名度の高い大企業も最初はスタートアップから始まっていますものね。

●山口

そうですね。まず、グロース市場の目指す姿としては、「グロース」というキャラクターを追求し、未来の日本経済を担うスタートアップの輩出が期待される市場ということになろうかと思います。

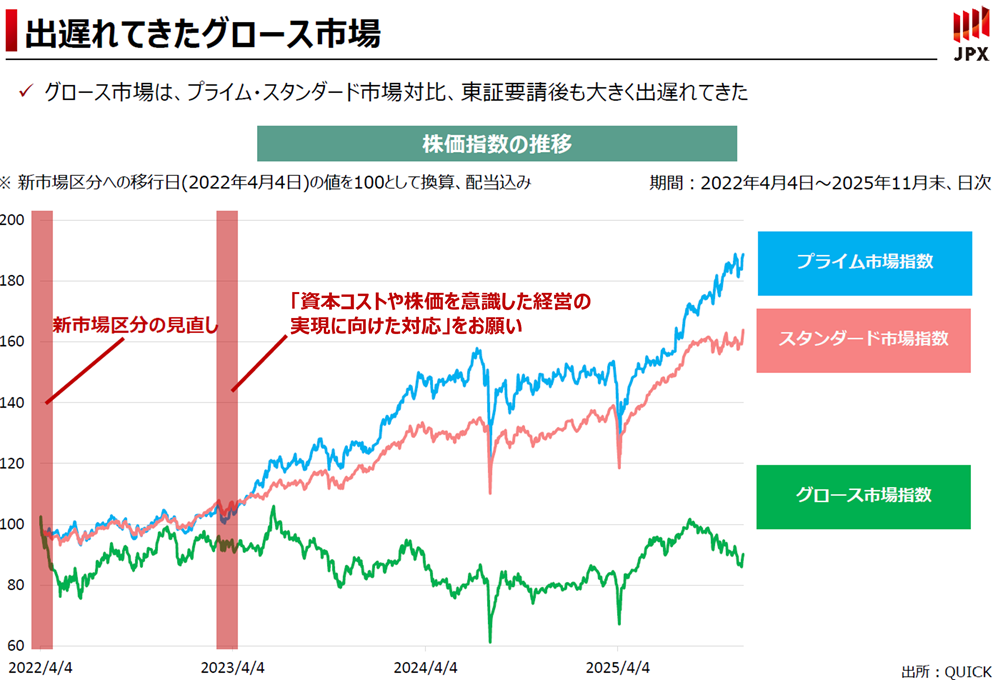

しかし、現状は、プライム、スタンダード、グロースの3市場のパフォーマンスを比較すると、市場区分後グロース市場だけが残念ながら他2市場よりも出遅れている状況です。

●ハセン

どういった課題があるのでしょうか。

●山口

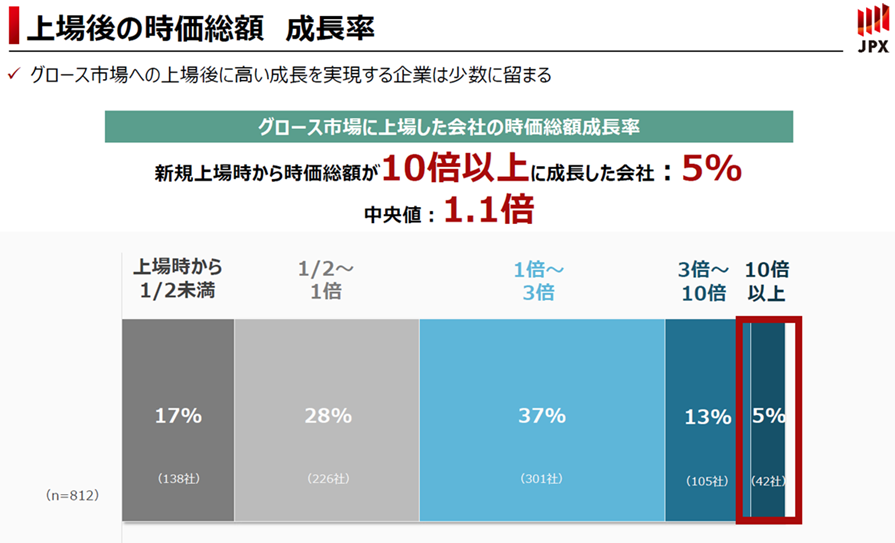

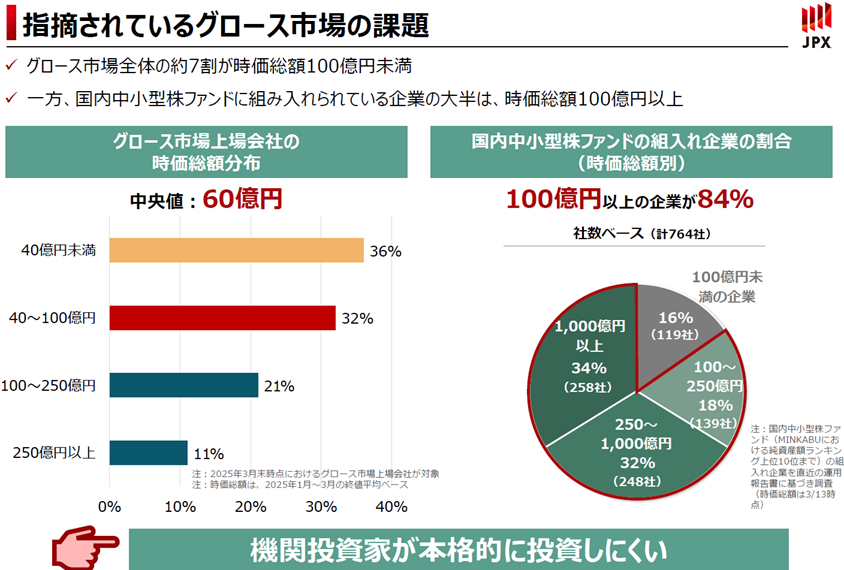

まず、グロース市場において、新規上場してから時価総額が10倍以上に成長した企業は全体の5%に留まっています。

また、中小型株への投資を行う(プロの投資家である)機関投資家が投資するには、多くの場合に時価総額100億円以上の規模感が最低でも必要という声が多いのですが、グロース市場に上場している企業の時価総額の中央値は60億円です。大きな金額を動かす機関投資家としては本格的に投資がしにくい状況だと考えられます。

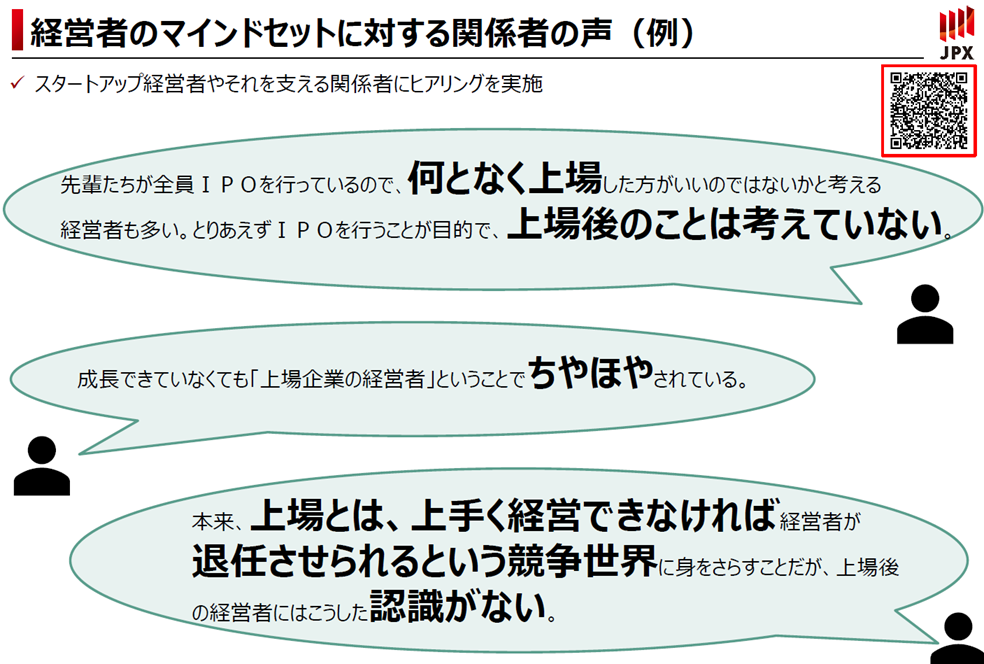

定性的な話になりますが、東証がスタートアップ経営者や機関投資家へのヒアリングを実施したところ、経営者の意識に関する意見も多く見られました。例えば、「先輩たちが上場しているから、何となく上場した」「上場後のことは考えていない」「上場会社の経営者ということでちやほやされる」「上場とは、上手く経営できなければ経営者が退任させられるという競争世界だという認識がない」などの赤裸々な声がありました。

●ハセン

高い成長を目指す企業がある一方で、少しネガティブな声もあるということですね。「何となく上場した」とか「上場後のことは考えてない」というのはちょっと驚きです。競争の世界なのにそうした意識がないところにも課題があるのですね。

●山口

東証のHPに資料がありますので、お時間のある時に是非見ていただきたいと思います。忌憚のない意見が載っています。ただ、これが契機となって、「このままではいけない」という雰囲気が生まれ、次にご紹介する改革のパッケージの具体的な内容にも繋がりました。

●ハセン

どう改革するのかということですね。

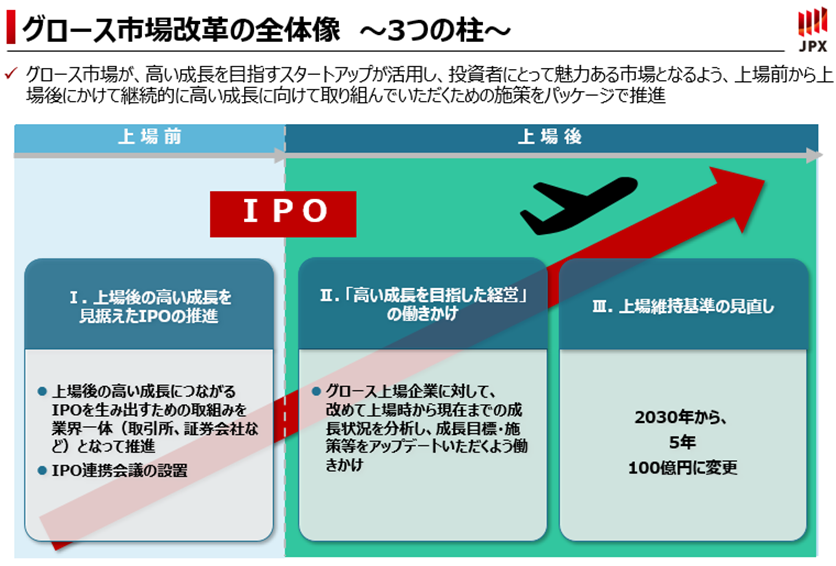

●山口

グロース市場改革は、3つの柱で構成されています。1つ目は上場後の高い成長を見据えたIPOの推進、2つ目は「高い成長を目指した経営」の働きかけ、3つ目が上場維持基準の見直しです。

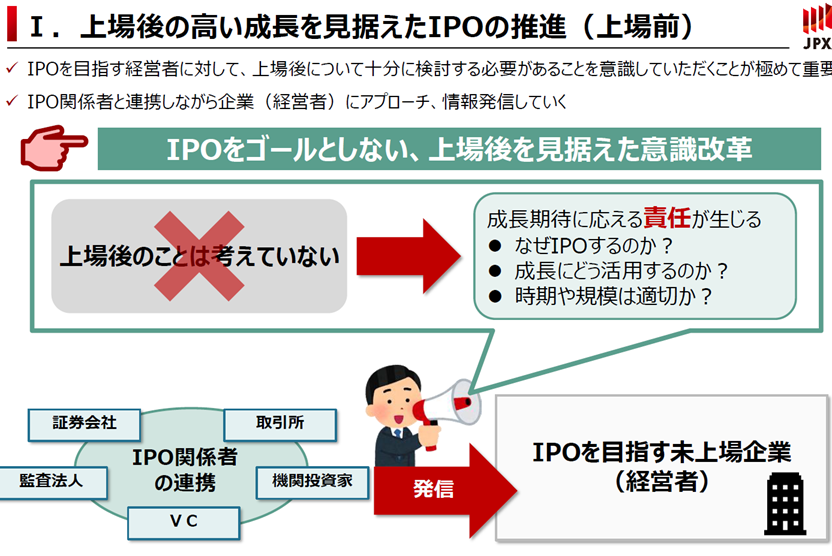

まず上場後の高い成長を見据えたIPO推進です。IPOはゴールではなく、成長のための手段です。なぜIPOをするのか、上場がどのように会社の成長に活かされるのか、上場の時期、規模は適切なのかということを十分に検討していただいた上で上場するのが大事になります。上場するにあたって、投資家がどのようなことを期待しているか、責務については、証券会社、監査法人、ベンチャーキャピタルなどの関係者とともに情報発信してまいります。

●ハセン

事業を興すときに社会課題を解決したいという志で始める方がほとんどだと思います。理想と現実の差はあるのでしょうが、IPO後のことも含めてしっかりストーリーを作ってステップアップして行くことが重要だと思います。

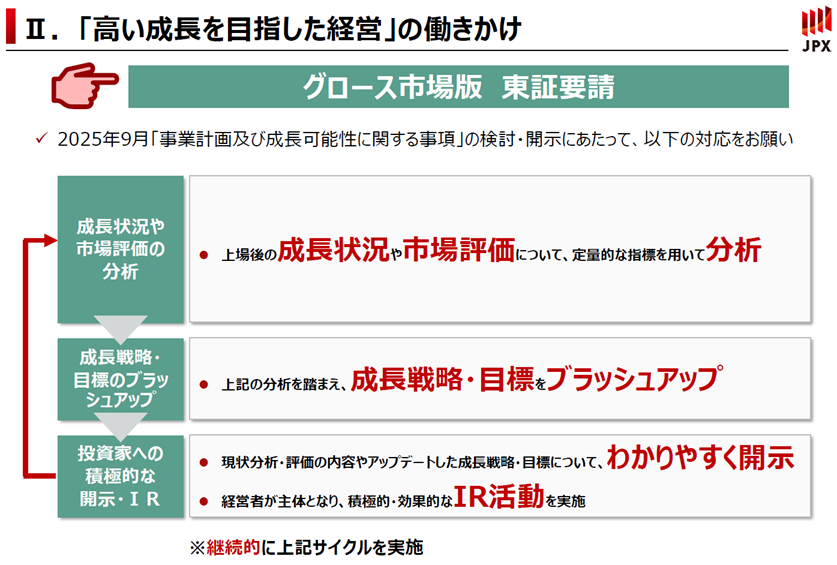

●山口

グロース市場改革の柱の2つ目が、「高い成長を目指した経営」の働きかけです。

まずは自社の成長状況や市場評価を分析して、次に成長戦略をブラッシュアップ、最後に投資家に開示・IRをするというサイクルを回してもらうことです。

現在も「事業計画及び成長可能性に関する事項」という書類で定期的に成長戦略を開示いただいています。今回は、投資家の期待を踏まえて、その内容をアップデートすることをお願いしています。

●ハセン

働きかけということですね。

●山口

はい。現状分析、ブラッシュアップ、そして積極的な開示・IRというサイクルを継続的に行っていただければと考えています。

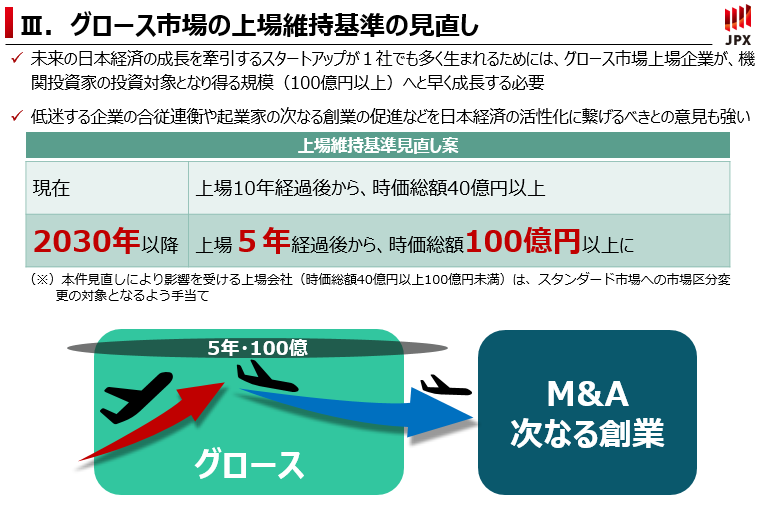

柱の3つ目が上場維持基準の見直しです。

これまで上場10年経過後から時価総額40億円以上ないとグロース市場に上場し続けることはできないルールがありました。これが2030年以降は、上場から5年経過後、時価総額100億円以上必要というルールに変更されます。2030年からということは、2025年に上場した企業は5年後にこの新しい基準が適用されることになります。大事なのは、時価総額100億円はゴールではなく、スタートラインと期待されていることです。

●ハセン

より早く企業が大きくなっていくには、機関投資家の投資資金も必要ということですね。でも、上場するのが難しくなりませんか?

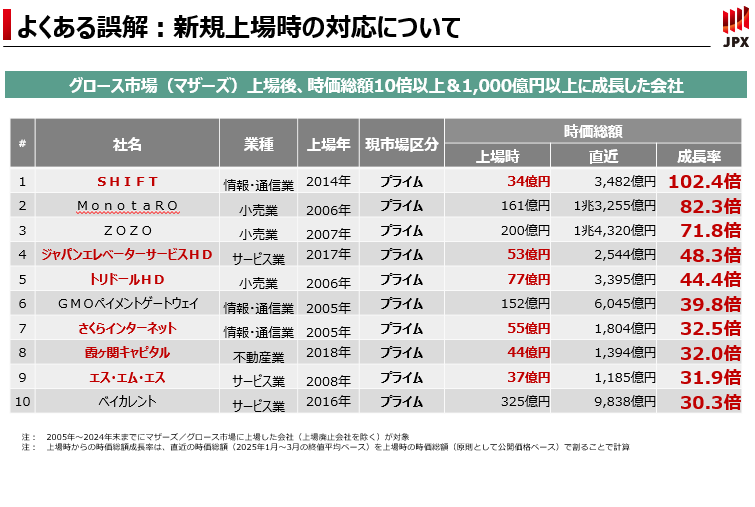

●山口

よくある誤解ですが、今回の改革の主旨からして、100億円に満たない企業の上場を否定するものではありません。過去を振り返ってみると、上場時の時価総額が小さくても、その後大きく成長している企業はたくさんあります。東証としては、高い成長を目指す企業であれば、引き続き100億円未満での上場も歓迎するということです。

●ハセン

高い成長を目指すことが前提ですが、100億円未満の上場でも歓迎してくれているのですね。今でこそ大きくなった企業でも、上場時の時価総額は小さかった会社も結構あるのですね。

●山口

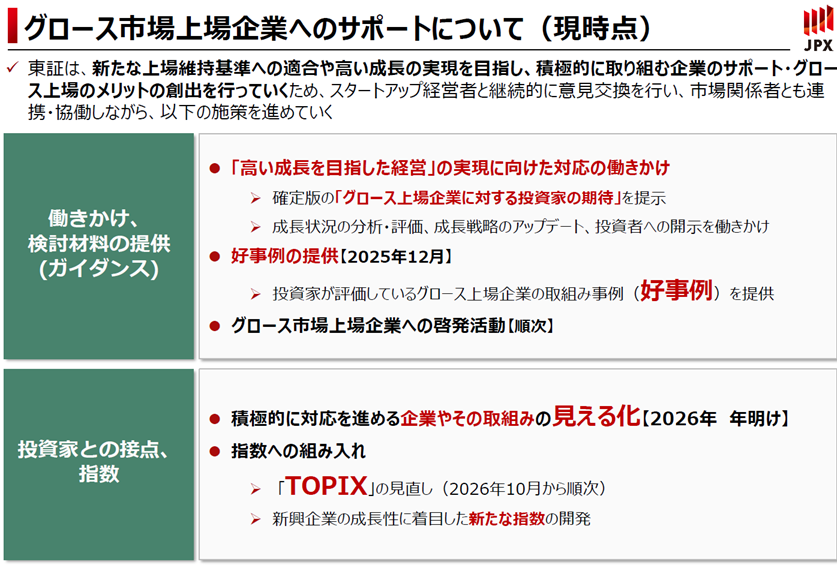

プライム市場、スタンダード市場、グロース市場の3市場は、上下の関係にあるわけではなく、それぞれコンセプトが違うだけで、あくまで並列な関係にあります。グロース市場というのは、高い成長を目指す企業が集い、未来の日本経済をけん引するようなスタートアップを輩出することを目指した市場です。そのためには、投資家と上場企業にとってグロース市場を魅力的な市場にしていく必要があり、東証として「高い成長」を目指して前向きに取り組む企業をサポートする施策を今後も行っていく予定です。

●ハセン

グロース市場そのものが魅力的な市場であるということは投資家にとってもいいわけですよね。

●山口

次に、東証の具体的な施策をお話します。

「高い成長を目指した経営の実現に向けた対応の働きかけ」を2025年9月に行いました。2025年12月には、投資家が評価しているグロース上場企業の取組み事例の提供を行います。また、2026年の年明けを目途に、2025年9月に東証が行った「高い成長を目指した経営の実現に向けた対応の働きかけ」を踏まえて対応をしている企業を一覧化し、取り組みを手軽に探せるような特設サイトを作る予定です。

最後にTOPIXの見直しですが、引き続きグロース市場にとどまっていても、TOPIXに組み入れられる可能性があります。それから、新興企業の成長性に着目した指数も開発しており、2026年3月からは新指数「JPXスタートアップ急成長100指数」の算出も開始される予定です。

●ハセン

ここで本日のまとめです。1つ目はグロース市場が高い成長を目指す企業が集う市場としてグロースというキャラクターを追求していく。2つ目は、成長に向けて東証がパッケージで施策を進めていく。最後に東証として、グロース市場にとどまるメリットの提供や、⾼い成⻑を目指す企業に対する様々なサポートを進めていく方針ということですね。

本当に貴重な情報でした。山口さんありがとうございました。

■第二部:「東証市場改革が投資判断に与える影響」

スピーカー

●ハセン

ここからは三井住友DSアセットマネジメントで日本株のファンドマネージャーをしている金子さんに、東証のグロース市場改革によってIPO銘柄への投資にどんな影響があるのかという視点でお話を伺います。まずはこれまでのキャリアを教えてください。

●金子

国内株式のファンドマネージャーとして、中小型株の機関投資家向けファンドや個人向けのファンドの運用を担当しており、主にグロース株やIPO株を中心に担当しています。

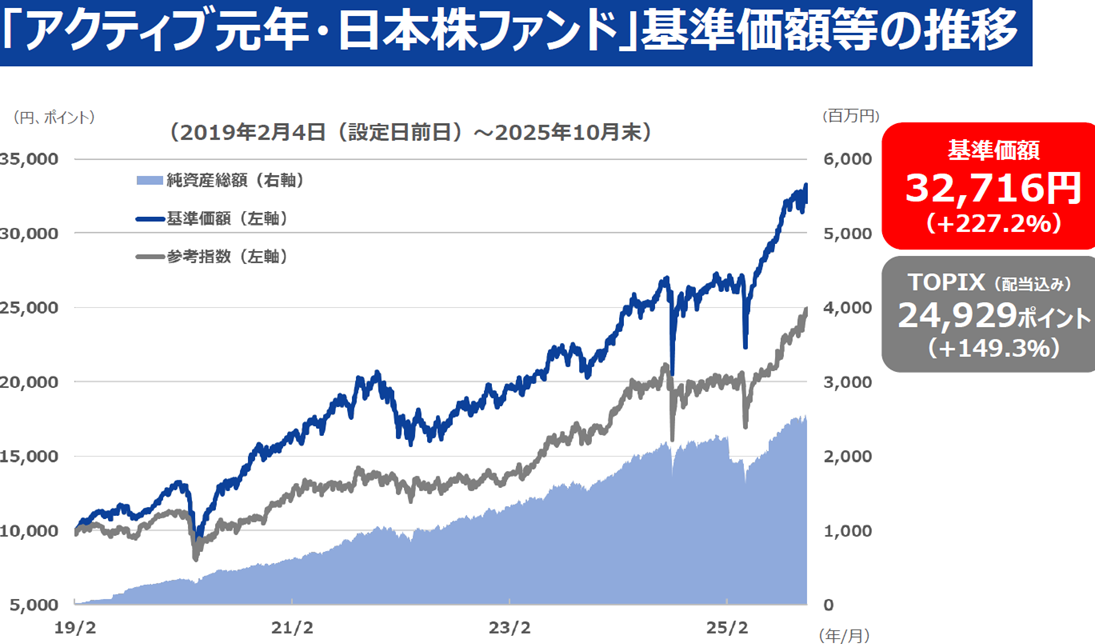

現在「アクティブ元年・日本株ファンド」を運用していまして、足元基準価額が3万円を超え、パフォーマンスとしては良好に積み上げられています。グロース株やIPO株もこれに大きく貢献していますので、リアルなお話をお届けできると思っています。

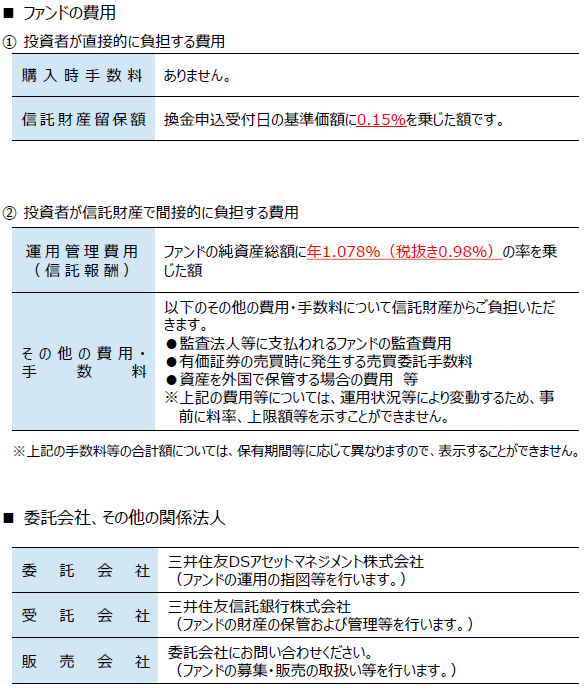

(注1)基準価額は1万口当たり、信託報酬控除後です。信託報酬は年率1.078%(税抜き0.98%)です。

(注2)参考指数は、TOPIX(配当込み)です。同指数は当ファンドのベンチマークではありません。ファンド設定日前日を10,000として指数化しています。

(注3)当ファンドは2025年10月末現在において分配を行っておりません。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

※上記は過去の実績であり、当ファンドの将来の運用成果等を示唆あるいは保証するものではありません。

※ファンド換金時には、費用・税金などがかかる場合があります。詳しくは本資料の「ファンドの費用」および投資信託説明書(交付目論見書)をご覧ください。

●ハセン

IPO銘柄を選ぶ際、どんなところに注目しているのか、どういうポイントを確認しているのかというところから教えてください。

●金子

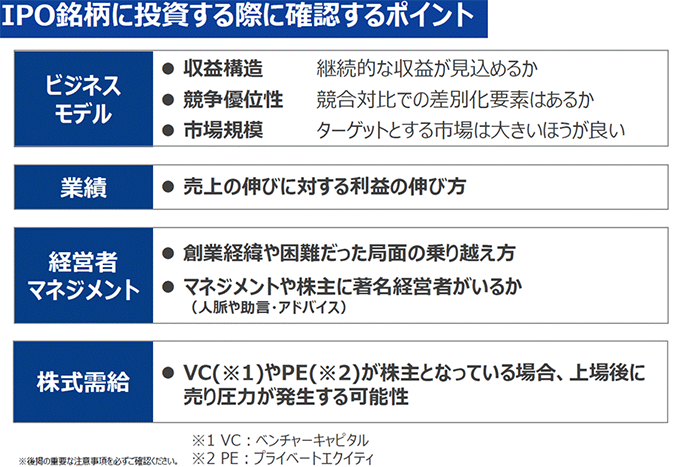

一般的な企業の調査とあまり変わらない部分もありますが、どういったビジネスモデルなのか、収益構造、競争優位性、市場規模を見極めます。加えて直近の業績がどうなっているかを確認した上で、IPO銘柄で重要だと考えている経営者のマネジメント、株式需給を見ています。経営者のマネジメントに関しては、創業の経緯や、困難だった局面をどう乗り越えてきたのかを聞きますし、株主に著名経営者がいるかという点も見ます。また、IPOならではのことですが、ベンチャーキャピタルやPEファンドが株主になっている場合、いつかどこかのタイミングで株式を売却しなくてはならないので、彼らの売却行動が株式需給に与える影響を見極める必要がある点が、IPO銘柄のポイントかなと思います。

●ハセン

経営者の人脈やどういう人からアドバイスを受けているのかというところも、IPO銘柄に投資する際は、判断基準にされているのですね。

●金子

困難な局面で先輩経営者がどうやって乗り越えてきたのかというのは知見として有益ですので、著名経営者の知り合いがいた方が、安心感があると思います。

●ハセン

私は個人投資家という立場ですが、個人投資家がIPO投資するときと機関投資家のファンドマネージャーが投資するのとでは、どのような違いがあるのか気になります。

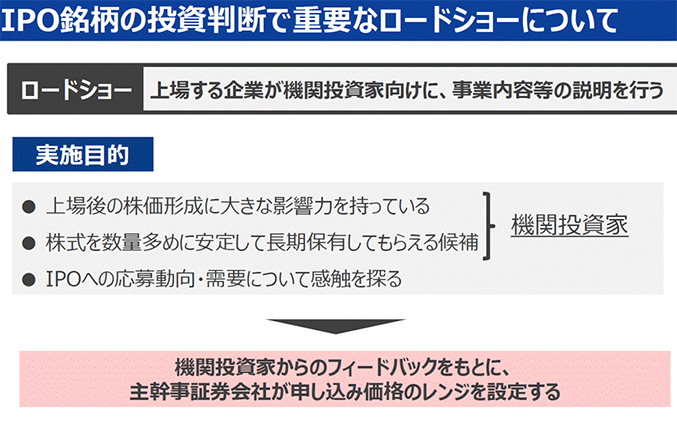

●金子

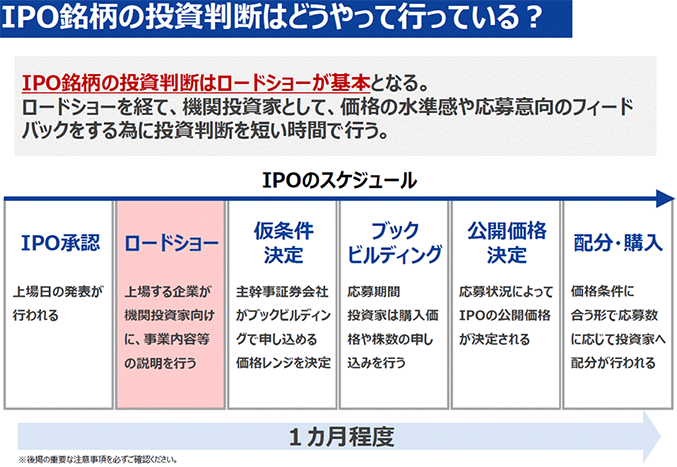

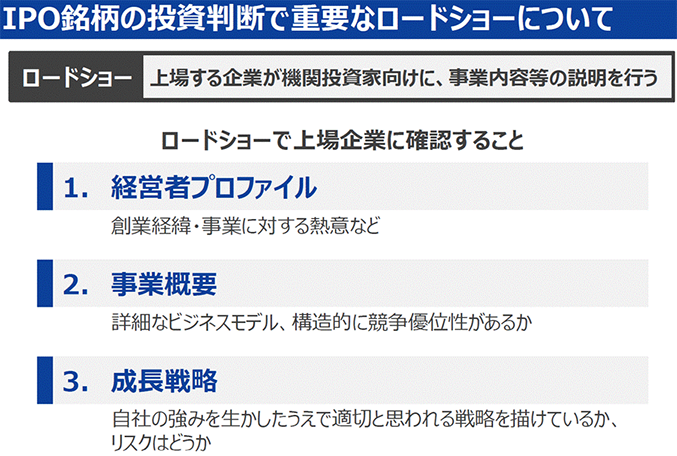

個人投資家と同じ部分もありますが、機関投資家ならではのポイントとして、「ロードショー」というものがあります。IPOの承認が降りてから上場するまで1ヶ月程度あります。その間に、機関投資家にロードショーとして、企業の経営者がIRミーティングをしています。経営者と直接向き合って、どういう会社なのか、どういう成長戦略なのかを聞けるというところが、機関投資家ならではと思います。

では、なぜロードショーをするのかというと、上場する企業は、株価形成に大きな影響力を持っている機関投資家に株式を安定的に保有してもらえたり、投資の判断基準は何か?など機関投資家の動向を探れるということが理由だと思います。機関投資家の肌感覚を探る機会としてロードショーが設けられています。

●ハセン

だから、深い情報が入ってきて、その上で投資するかどうかの判断ができるのですね。

●金子

第一部のテーマでありましたが、「何となく上場」ではいけないわけですので、しっかり向き合って話を聞いて投資判断を行っています。

●ハセン

なぜ上場するのか、なぜ今なのかというところは、どういう回答が多い印象ですか?

●金子

知名度の向上というのが多いと思います。また、日本の場合ですと、取引企業も信用力を気にしますので、信用力向上ということもあると思います。あと採用面ですね。優秀な人材を採用したいものの、未上場だとちょっとといった点があるのだと思います。上場していると、東証や主幹事証券会社が審査していることから、安心感や信用力の向上というメリットがあるのかなと思います。

●ハセン

第一部のテーマである東証のグロース市場改革はIPO銘柄の投資判断にどういう影響がありましたか?

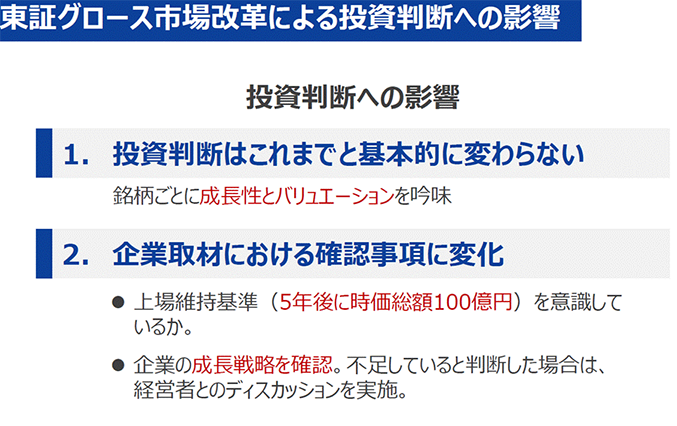

●金子

投資判断はこれまでと基本的に変わることはないのですが、今回の上場維持基準の変更は、結構インパクトの大きい話です。5年後に時価総額100億円以上にならないと、上場廃止になるか、他の市場に移らなくてはならないことは、かなり大きな問題です。そこをちゃんと意識しているかは、企業取材時に確認しています。

●ハセン

5年後に時価総額100億円以上を目指さないといけないとなると、ある程度逆算できるところもあると思います。どこかで急成長しなければいけないと思うのですが、その点も聞いたりするのでしょうか?

●金子

今のままの成長率だと時価総額100億円に行かないんじゃないですか?どういう戦略があるのですか?と聞かないといけないですよね。ですから、今まで以上にシビアに判断する部分はあります。単純に今までの成長性ではなく、経営者がM&Aや、新しい事業をこれから伸ばすことを考えているか聞くようにしています。

●ハセン

東証グロース市場改革は、経営者の意識の変革を促しそうですね。

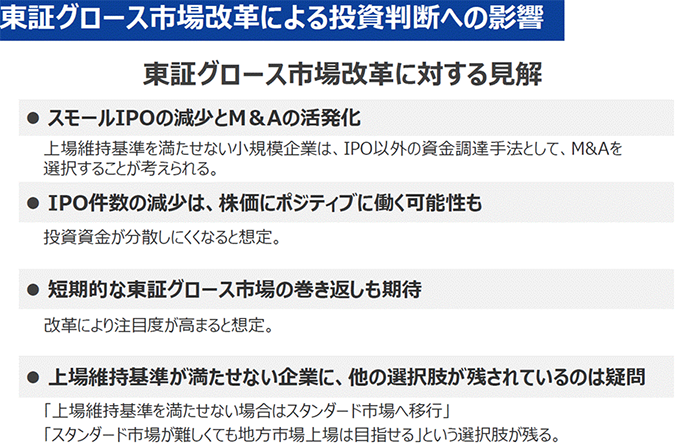

●金子

やはり小さな上場は減ってくると思っています。時価総額が100億円に届かなそうな企業は、上場するチャンスはあるものの、どうしても上場は難しくなると思います。その代わりにM&Aが活発化することで新陳代謝が生まれると思います。そうするとIPO件数が減少し、結果的に株式市場にはポジティブに働くと考えています。IPO件数が多いと投資資金が分散してしまいますが、IPO件数が少なくなると、見過ごされてきたような企業も注目されるようになるのではないかと思います。今回のルール変更が、低迷を続けているグロース市場反転のきっかけになることを期待しています。

また、スタンダード市場の改革もまったなしで行われますので、グロース市場からスタンダード市場に移った企業が、これからどうなって行くのかというところは注目したいと思っています。

●ハセン

新陳代謝が本当にうまくいくのかは、注視しなければいけないポイントですね。

ここまでグロース市場改革によって、今後どう変化するのかというお話伺ってきましたが、足元のIPO動向の振り返りもしていければと思います。

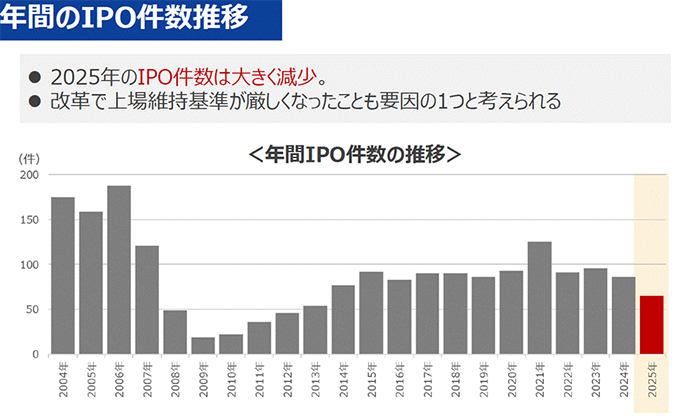

●金子

IPOの件数のところが大きな変化だと思っています。2025年は年間100社弱ぐらい出るかと思っていたのですが、65社になっているので、明らかに上場維持基準が厳しくなったことが影響していると思われます。代わりに、IPO1銘柄当たりの平均時価総額が上がっています。

※TOKYO PROマーケット、REITを除く。

(出所)Quick、東京証券取引所等のデータを基に三井住友DSアセットマネジメント作成

※TOKYO PROマーケット、REITを除く。

(出所)Quick、東京証券取引所等のデータを基に三井住友DSアセットマネジメント作成

●ハセン

東証改革は、ポジティブにとらえてもいいわけですね。

理想的には、ユニコーンと言われるような時価総額1,000億円を超えるようなスタートアップが出てきて、日本を牽引していくようなところも期待したいですね。

●金子

日本は上場が早すぎて、機関投資家の目にとまる前に成長できなくなってしまう企業も多かったということです。未上場段階からしっかり経営体制を整備し、資金調達をして、ビジネスモデルを磨いた上で、成長していく企業が増えてきたというところは、日本からユニコーンが出る機会も増えてくるのではないかと思います。

●ハセン

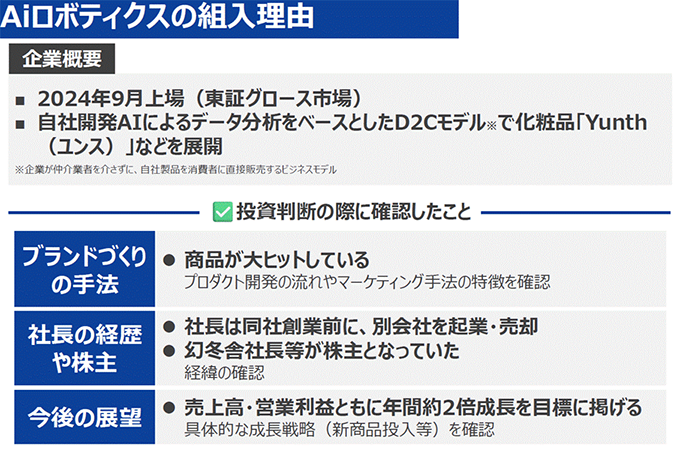

具体的にどうやってそのIPO銘柄の判断を行っているのかという点で、金子さんが運用するアクティブ元年・日本株ファンドの組入上位になっているAiロボティクスを例にお話を伺えればと思います。

Aiロボティクスは、企業名だけ聞くとロボットとかを作っている企業なのかなと思いますが、そういうわけじゃないんですよね。

●金子

はい、実際はDtoCモデルで化粧品や美顔機など手掛けている企業です。ブランド作りがすごく上手で、化粧品の「ユンス」、美顔器やシャワードライヤーの「ブライト」が大ヒットしています。先ほどIPO企業の銘柄選択の際は経営者を見るとお話ししましたが、同社は社長の経歴や株主もユニークです。社長は創業の前に広告系の別会社を起業していますが、上場企業に売却しています。実はその上場企業も取材していまして、Aiロボティクスの社長が前の会社でどういう経営をしていたのかも聞けていたので投資判断に役立ちました。また、株主に幻冬舎の社長がいらっしゃるなど色々な先輩経営者を引き付けられる魅力がある方だと思いました。

●ハセン

AIやデータ分析を活用したDtoCモデルってユニークですよね。

●金子

業績がすごく伸びているのも、少数精鋭でやられているからです。社名にAiが付いていますが、マーケティングがかなり自動化されており、他社よりもコストをかけずに成果を出している営業利益率が高い企業です。

●ハセン

利益率が高いというところは大きなポイントですね。

●金子

利益率が高いだけではなく、広告がうまいので売上高・営業利益ともに年間で2倍成長しています。新しいプロダクトを作る開発力、それを販売するマーケティング力の掛け算で伸ばしていける企業なので組み入れています。

ロードショーもそうですが、それ以前から取材していました。経営者もユニークだなと思いましたし、あとポイントとしては夢が大きいですね。

どうして上場するのかというのが経営者の頭の中で整理されていて、このタイミングで上場して、こういう資金調達ができたらというエクイティストーリーをしっかり考えた上で上場してきていますよね。

●ハセン

ファンドがIPO銘柄を入れているというのがイメージできていませんでした。何となくファンドの組み入れは、大型の銘柄と思っていたのですが、IPO銘柄もしっかりリサーチして組み入れているんですね。

●金子

アクティブ元年・日本株ファンドは、色々な企業を取材した上で、いい企業を組み入れるファンドです。日本を代表する大企業ももちろんいい企業ですが、今回のテーマであるグロース市場の中でしっかり成長する企業は、我々としても支援させていただいて、その企業の成長にプラスになればお互いウィンウィンだと思っています。

●ハセン

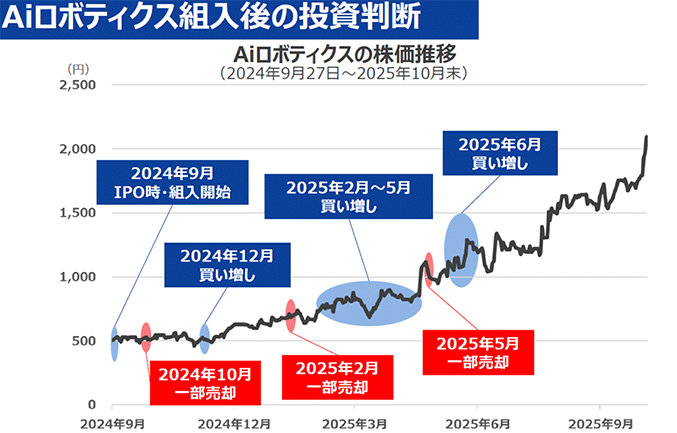

Aiロボティクスは、上場時から継続保有しているっていうことですよね。

●金子

そうですね。組み入れたのはIPOのタイミングです。株価の動向や、決算動向、市況全体の動きを見ながら頻繁に売買をしています。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

※上記は組入銘柄の例であり、今後当ファンドへの組入を保証するものではありません。また、個別企業の推奨を目的とするものではありません。

※上記は過去の実績であり、当ファンドの将来の運用成果を示唆あるいは保証するものではありません。

※本動画の最後に重要な注意事項を記載しております。必ずご確認ください。

●ハセン

一部売却と買い増しを繰り返されていますね。

●金子

2024年12月の買い増し、2025年の買い増しも、改めて取材をしたら、ヘアケア商品の販売や海外進出の可能性の話等、次のネタが出てきて、さらに注目が集まるのではないかと考えました。ですが、どのタイミングで株価が上がるかというのはわからないので、タイミングを見ながらしっかり買い増しをすることによって、リターンにも貢献できると思っています。

●ハセン

IPO銘柄をどのタイミングで売却するのかについてアドバイスいただけますか?

●金子

売却はすごく難しいです。1度投資してしまうと思い入れがあったりします。株価が下落した時は、なぜ下落したのかしっかり情報を整理しなければいけないと思います。

自分の持っているエクイティストーリーと違った動きがあった時は、売却をしないといけない。下落した理由が、日本株全体が下がった時の連れ安であれば、もしかしたら戻ってくるかもしれません。逆に企業自身に何かトラブルがある場合、例えばIPO企業でありがちなのは、キーパーソンが辞めてしまったという理由で株価や業績が落ちた場合などは、しばらく株価は元気ないかもしれないなということで、潔く売却したりします。

●ハセン

経営者自身もそうですし、テクノロジーを統括しているCTO(最高技術責任者)、共同創業者の人などインナーコミュニケーションにおいてはすごく重要だったりすることもありますので、人の問題は重要ですね。

●金子

執行役員クラス、マネージャークラスでも影響は大きいですね。スタートアップに入って上場まで頑張ってきた社員ですから、とても優秀な方が多いんです。そういう方が抜けてしまうと、どうしても一時的に組織のハレーションが起きてしまいます。人の手当てについて我々も確認しなければいけないですし、マーケットから見たときにも、このあたりがポイントになると思います。

●ハセン

上場した時のメンバー、役員構成等も含めて、どんな人がこの会社を運営しているのかというところはやはり重要なんだと思いました。

最後に、グロース市場改革によってどんな変化を期待されていますか?

●金子

グロース市場の指数がプライム市場の指数に負けないというような展開になることを期待していますし、日本株市場全体の活性化に繋がることを期待しています。

●ハセン

金子さん、本日はありがとうございました。

※個別銘柄に言及していますが、当該銘柄は2025年10月末現在の組入銘柄であり、当該銘柄を今後も保有するとは限りません。また、当該銘柄を推奨するものではありません。

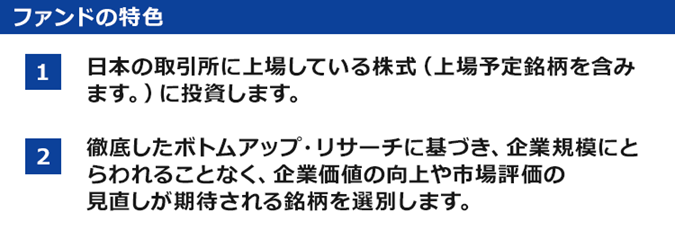

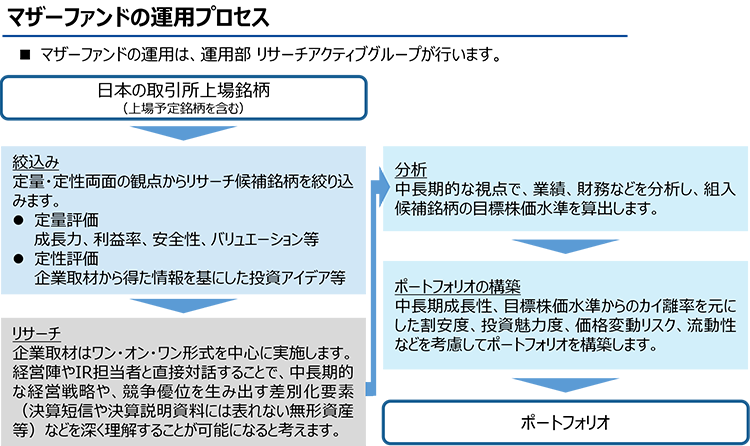

■ 定量評価・定性評価の両面から、企業価値の向上が見込める銘柄を選別します。

- 定量評価…成長力、利益率、安全性、バリュエーション等

- 定性評価…企業取材から得た情報を基にした投資アイデア、経営戦略、マネジメント力、商品開発力、競争力等

■ ポートフォリオ構築にあたっては、目標株価水準に比べ割安な銘柄を組み入れるとともに、流動性を勘案して分散を図ります。

※ 資金動向、市況動向等によっては、上記のような運用ができない場合があります。

※上記の運用プロセスは2025年8月末現在のものであり、今後変更される場合があります。

※運用担当部署の概要については、委託会社のホームページをご覧ください。

<運用担当者に係る事項>

分配方針および分配金に関する留意事項

分配方針

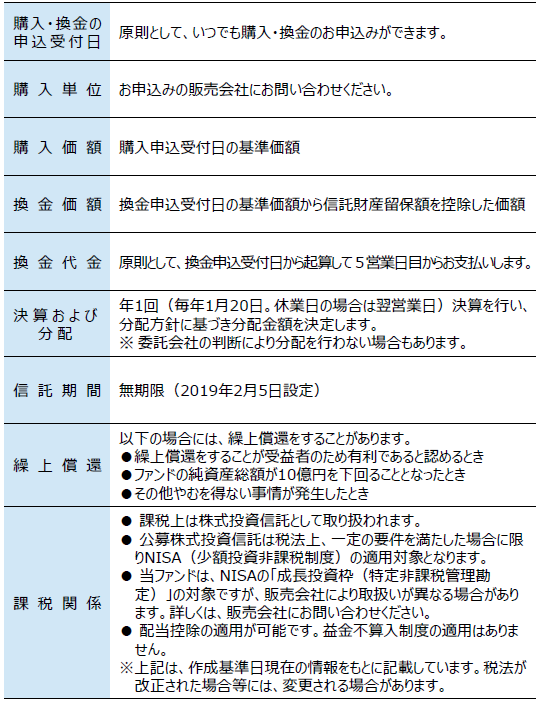

- 年1回(原則として毎年1月20日。休業日の場合は翌営業日)決算を行い、分配金額を決定します。

- 分配対象額は、経費控除後の利子、配当等収益と売買益(評価損益を含みます。)等の範囲内とします。

- 分配金額は、委託会社が基準価額水準、市況動向等を勘案して決定します。

※委託会社の判断により分配を行わない場合もあるため、将来の分配金の支払いおよびその金額について保証するものではありません。

(基準価額水準、市況動向等によっては変更する場合があります。)

分配金に関する留意事項

- 分配金は、預貯金の利息とは異なり、ファンドの純資産から支払われますので、分配金が支払われると、その金額相当分、基準価額は下がります。

- 分配金は、計算期間中に発生した収益(経費控除後の配当等収益および評価益を含む売買益)を超えて支払われる場合があります。その場合、当期決算日の基準価額は前期決算日と比べて下落することになります。また、分配金の水準は、必ずしも計算期間におけるファンドの収益率を示すものではありません。

- 投資者のファンドの購入価額によっては、分配金の一部または全部が、実質的には元本の一部払戻しに相当する場合があります。ファンド購入後の運用状況により、分配金額より基準価額の値上がりが小さかった場合も同様です。

ファンドのリスクおよび留意点

基準価額の変動要因

■ 当ファンドは、値動きのある有価証券等に投資しますので、基準価額は変動します。したがって、投資者の投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

■ 運用の結果として信託財産に生じた利益および損失は、すべて投資者に帰属します。

■ 投資信託は預貯金と異なります。また、一定の投資成果を保証するものではありません。

■ 当ファンドの主要なリスクは以下の通りです。

価格変動リスク

株式市場リスク・・・株価の下落は、基準価額の下落要因です

信用リスク・・・債務不履行の発生等は、基準価額の下落要因です

流動性リスク・・・市場規模の縮小・取引量の低下により、不利な条件での取引を余儀なくされることは、基準価額の下落要因です

その他の留意点

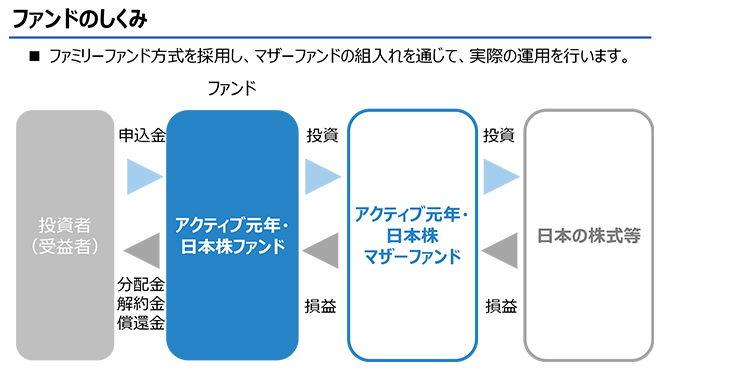

- 当ファンドは「ファミリーファンド方式」により運用するため、当ファンドと同じマザーファンドを投資対象とする他のベビーファンドに追加設定・一部解約により資金の流出入が生じた場合、その結果として、当該マザーファンドにおいても組入有価証券の売買等が生じ、当ファンドの基準価額に影響を及ぼすことがあります。

- ファンドのお申込みに関しては、クーリング・オフ制度の適用はありません。

- ファンドは、大量の解約が発生し短期間で解約資金を手当てする必要が生じた場合や主たる取引市場において市場環境が急変した場合等に、一時的に組入資産の流動性が低下し、市場実勢から期待できる価格で取引できないリスク、取引量が限られてしまうリスクがあります。これにより、基準価額にマイナスの影響を及ぼす可能性、換金申込みの受付けが中止となる可能性、既に受け付けた換金申込みが取り消しとなる可能性、換金代金のお支払いが遅延する可能性等があります。

お申込みメモ

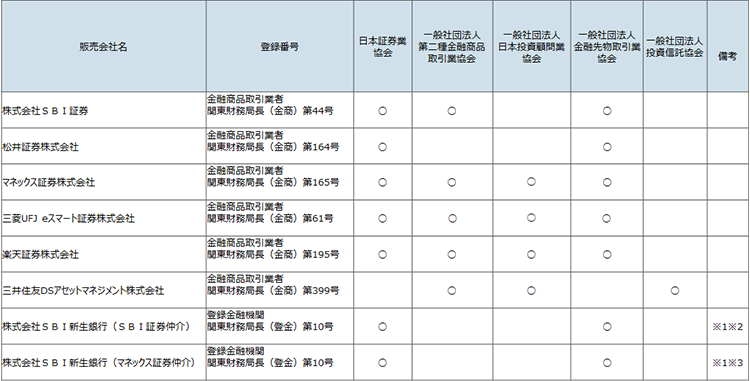

販売会社一覧(2025年9月末現在)

備考欄にてついて

※1 ネット専用です。

※2 委託金融商品取引業者 株式会社SBI証券

※3 委託金融商品取引業者 マネックス証券株式会社

ベンチマークまたは参考指数に関する注意事項

■ TOPIXに関する知的財産権その他一切の権利は、株式会社JPX総研または株式会社JPX総研の関連会社(以下「JPX」といいます。)に帰属します。JPXは、TOPIXの算出もしくは公表の方法の変更、TOPIXの算出もしくは公表の停止またはTOPIXにかかる標章または商標の変更もしくは使用の停止を行う権利を有しています。また、JPXは当ファンドの取引および運用成果等に関して一切責任を負いません。

重要な注意事項

■ 当資料は三井住友DSアセットマネジメントが作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。

■ 当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。また、当資料は三井住友DSアセットマネジメントが信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

■ 当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

■ 投資信託は、値動きのある証券(外国証券には為替変動リスクもあります。)に投資しますので、リスクを含む商品であり、運用実績は市場環境等により変動します。したがって元本や利回りが保証されているものではありません。

■ 投資信託は、預貯金や保険契約と異なり、預金保険・貯金保険・保険契約者保護機構の保護の対象ではありません。また登録金融機関でご購入の場合、投資者保護基金の支払対象とはなりません。

■ 当ファンドの取得のお申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)および目論見書補完書面等の内容をご確認の上、ご自身でご判断ください。また、当資料に投資信託説明書(交付目論見書)と異なる内容が存在した場合は、最新の投資信託説明書(交付目論見書)が優先します。投資信託説明書(交付目論見書)、目論見書補完書面等は販売会社にご請求ください。

■ 当資料に掲載されている写真がある場合、写真はイメージであり、本文とは関係ない場合があります。

作成基準⽇:2025年10月末

三井住友DSアセットマネジメント株式会社 ご不明な点は下記にお問い合わせください。

<コールセンター>0120-88-2976受付時間:午前9時~午後5時(土、日、祝・休日を除く)

<ホームページ>https://www.smd-am.co.jp