目減りとは、実質の価値が下がること

お金が目減りする、という言葉を聞いたことはありませんか?

100万円あったものが、手数料が差し引かれたり、運用損が発生したりして、98万円になってしまった、というようなことであれば、減っていることは実感できます。

でも、100万円のままであっても、実は目減りしているということがあります。

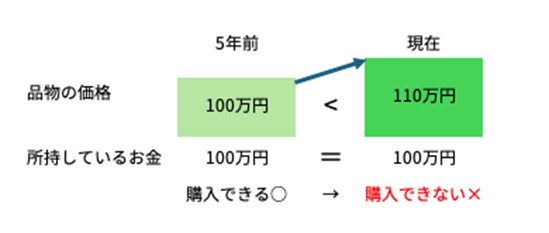

<お金は減っていなくても、目減りしていることがある>

例えば、5年前に100万円の品物を欲しいと思いつつも、将来購入しようとお金を放っておいたら、現在はその品物の価格が110万円になっていたとすると、残念ながら購入することはできません。

品物が値上がりしたためですが、同じものを同じ100万円では手に入れられないということは、実質、お金の価値が下がった=目減りした、ということなのです。

では、100万円を放っておいたのではなく、定期預金に入れていたとしましょう。定期預金の金利が1%だった場合、5年後には約105万円になっています(税金は考慮せず)。

しかし、105万円でも同じ品物は買えません。つまり、物価の上昇と同程度にお金を増やさないと、資産は目減りしてしまうということです。

3年前から物価は約5%上昇している

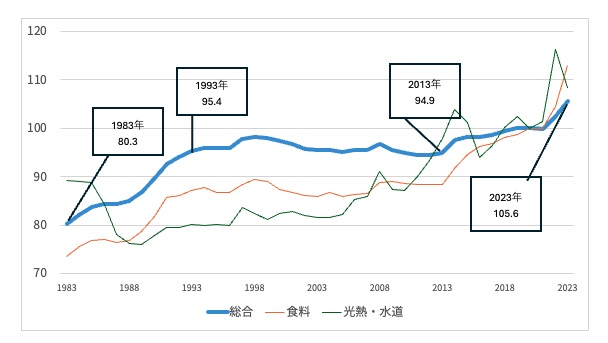

では、物価はどのくらい上昇しているのか、過去のデータを見てみましょう。

2020年を基準とした消費者物価指数を見てみると、40年前(1983年)からは約30%、30年前(1993年)からは約10%上昇しています。

<消費者物価指数の推移>

総務省 2020年基準 消費者物価指数 全国年平均より作成

1990年代に入ってからは、日本は長期間にわたり、いわゆるデフレ時代を過ごしてきました。そのため、物価もほとんど上昇していませんでした。

そして、10年前くらいから、物価上昇に転じています。特に2020年から約3年では5%上昇しています。

また、消費者物価指数を総合で見ると、この30年間では約10%の上昇だったのですが、生活に必須な食料と、光熱・水道に関して見てみると、食料は約30%、水道・光熱は約35%も値上がりしています。

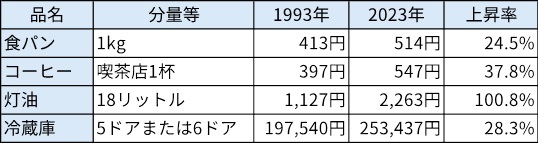

参考までに、個別の品名で見てみると、コーヒー、食パン、冷蔵庫は30%前後の上昇ですが、灯油は100%以上の値上がりになっています。

<30年間の価格推移>

統計局小売物価統計調査(動向編)より東京都区部の場合

今後も同じように物価が上昇するかどうかはわかりませんが、例えば、30年後に使う老後の生活資金を準備するのであれば、過去のデータからは約30%くらいは資産を増やしておきたいところです。

資産を1.3倍にするために必要な年利を計算してみると、30年間の場合は約0.9%、20年間の場合は約1.3%、10年間の場合は約2.7%です(複利)。

年数が長いほど、複利の効果が大きくなるので年利が低くても増えやすいのですが、30年間でも0.9%の年利がないと30%の物価上昇に追いつけないということです。

2024年5月現在の定期預金金利は、10年の定期でも0.3%(三菱UFJ銀行の場合)です。これでは、物価上昇に対応できないということがわかります。

とはいえ、物価上昇に対応し、資産が目減りしない程度にということであれば、大きなリスクを取る必要はありません。国内外の株式や債券を組み合わせるなど、分散・長期投資を心がけることで、リスクはより小さくなります。

一年に一度でも構わないので、どのくらい物価が上昇しているのか、将来使いたいお金の運用はその物価上昇に追いついているのかを確認しながら、資産がなるべく目減りしないように対策しておきたいものです。

高田晶子

大学卒業後、信託銀行に就職、人事部配属。宅地建物取引主任者の資格を取得し、念願叶い不動産部で働くも、お客様と銀行のハザマで苦悩する。「この人、この不動産買っても大丈夫だろうか」と思っても言えなかった罪悪感がその後私をFPへ導いてくれたのかも。信託銀行退職後、イベント会社、不動産コンサルティング会社を経て、1996年、ファイナンシャルプランナーとして独立。2010年まで女性3人で活動、年間300件の相談業務を行う。2010年より金融デザイン株式会社(旧株式会社マネーライフナビ)の取締役。長年、個人のお客様の声を直接聞いてきたからこそ作れるコンテンツ作成を主に、失敗しないためのお金の知恵を学ぶ「お金の知恵アカデミー」を展開中。

<資格>

● 1級ファイナンシャルプラニング技能士

● 宅地建物取引士